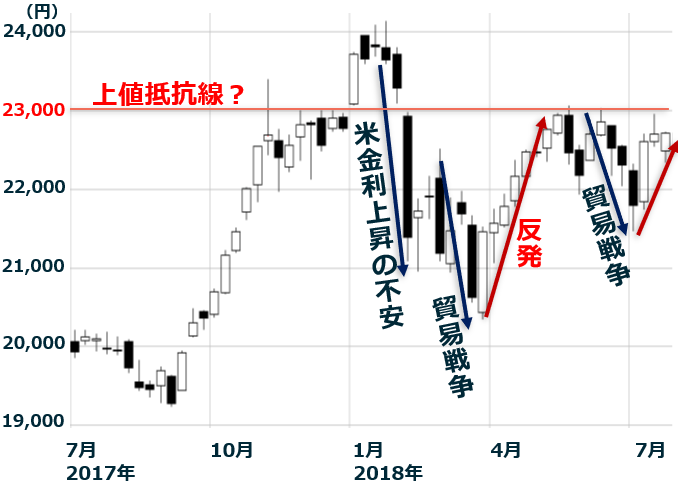

日経平均は、心理的な壁「2万3,000円」を前に足踏み

先週の日経平均株価は、1週間で15円上昇し、2万2,712円となりました。先週23日、貿易戦争の影響で世界景気が減速する不安から、日経平均は一時2万2,396円まで売られました。とりわけ中国景気にやや減速感が出ていることが、不安材料となっています。米―EU(欧州連合)間で貿易戦争がエスカレートする不安も、売り材料となりました。

ただし、先週25日に、トランプ米大統領とユンケル欧州委員長が、米―EU間で、新たな貿易交渉に入ると合意すると、米欧貿易戦争への不安が後退し、NYダウが上昇、つれて日経平均も買い戻されました。

日経平均週足:2017年7月3日~2018年7月27日

ただし、日本株の売買高は低水準のままです。日経平均で2万3,000円が上値抵抗線として意識されています。貿易戦争の不安が続く間、2万3,000円を超えて上昇していくのは、困難と考えています。

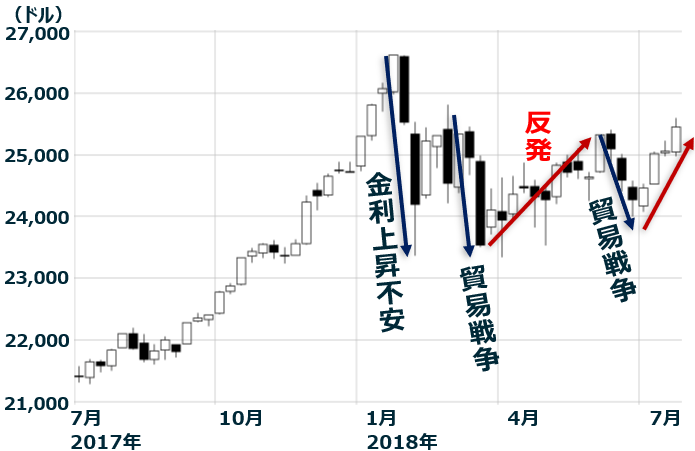

NYダウは堅調だが、第2次フェイスブック・ショックで、ナスダックは反落

米―EU間で、自動車を除く工業製品の関税撤廃を目指す新たな貿易交渉を開始する合意が伝わると、NYダウの上昇に弾みがつきました。トランプ政権が、EUからの輸入自動車に対し、25%の高関税を発動し、EUも報復する不安が高まっていました。それが回避されただけでなく、トランプ大統領が一転して、米欧間で自由貿易を推進する姿勢を示したことが、ポジティブ・サプライズ(良くて驚き)となりました。

NYダウ週足:2017年7月3日~2018年7月27日

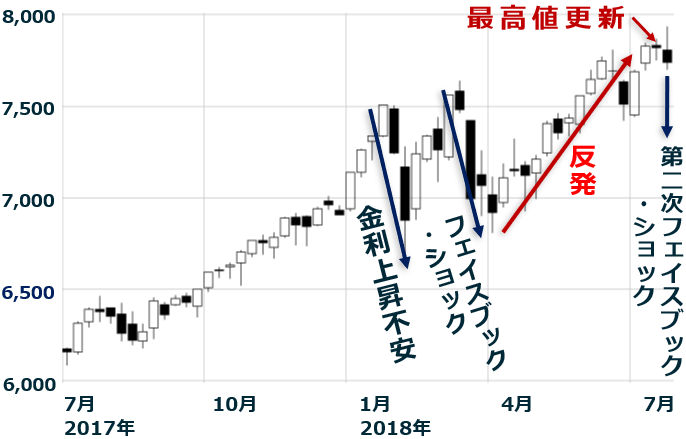

一方、IT大手(フェイスブック、アマゾン、グーグル、ネットフリックス、マイクロソフト、アップルなど)の比率が高いナスダック株価指数は、下落しました。4~6月の業績発表が続いていますが、4~6月の実績が市場予想に届かなかったフェイスブック株が、1日で19%も下落したことが響きました。

米ナスダック株価指数週足:2017年7月3日~2018年7月27日

ナスダックは、3月に、フェイスブック・ショックで急落しています。フェイスブックが個人情報を漏洩した問題で、同社の情報管理の甘さに、バッシングが広がった時です。同社の高成長を支えてきたのは、広告収入ですが、広告出稿見合わせが増える懸念が広がりました。グーグルやアマゾンなど、米IT大手全般に、バッシングが拡大したため、ナスダック株価指数は大きく下落しました。

ところが4月以降、フェイスブック株もナスダック株価指数も、急反発しました。米IT大手へのバッシングは続いていましたが、1~3月の業績は好調で、「米IT大手が世界のITインフラを支配して稼ぐ構造に変化はない」との見方が広がったためです。貿易戦争の不安で、製造業が売られる中、米IT大手を積極的に買い上げる動きが、投資家に広がりました。その結果、ナスダック株価指数は、6~7月に史上最高値を更新しました。

しかし、足元、再びフェイスブックなどのIT大手を売る動きが出ています。米IT大手の成長への期待が高まり過ぎたためです。4~6月の業績は好調ですが、市場期待に届かないという理由で、売られたのが、フェイスブックです。

同様に、米ツイッター株も、4~6月決算発表後に、21%下落しました。ツイッターは、フェイスブックと同様、情報管理の甘さへのバッシングを受けていました。情報管理を徹底し始めたことが、業績の伸び鈍化につながったことが、嫌気されました。

米欧貿易戦争の不安緩和で、先週は、米製造業の株が買い戻されましたが、米IT大手を売って製造業を買い戻す動きも、一部に出ていたと考えられます。

好悪材料がっぷり四つ

目先の日経平均は、上下とも大きくは動きにくいと思われます。以下のように、不透明要因が多いからです。いずれ大きく動くまで、今しばらく時間が必要と考えます。

1.貿易戦争の先行きが読めない

貿易戦争が、エスカレートしつつあるのか、「落としどころ」に向けて収束しつつあるのか、結局のところ、分かりません。米―EU間の貿易戦争は、どんどんエスカレートしつつあるように見えていましたが、トランプ大統領は突然、融和姿勢に転じました。

強硬姿勢を見せて、突然、融和姿勢に転じるのは、北朝鮮との交渉でも見せた、トランプ大統領の交渉テクニックです。こうなると、日米間で不安視されている貿易戦争も、回避されるとの見方につながります。

日本で、一番心配されているのは、米国が輸入する乗用車に25%の高関税をかけることです。トランプ大統領は、EU(ドイツ)・日本をターゲットとして、現在2.5%の自動車輸入関税を25%にすると表明していました。

現在、EUは輸入車に10%の関税をかけていますが、米欧摩擦を避けるために、輸入車関税を撤廃することを示唆しました。これを受けてトランプ大統領は、EUに対して、融和姿勢を見せました。

EUからの輸入車に高関税を発動しなければ、日本へだけ発動することはあり得ません。日本にとってもプラス材料です。日本はそもそも、自動車の輸入に現在、関税をかけていません。

もし、EUが自動車の輸入関税を撤廃すれば、それは、EUへ自動車を輸出する日本にも恩恵が及びます。

先週はこのように、貿易戦争の不安が、いきなり低下しました。ただし、先行き、再び不安が高まる懸念も残っています。

2.中国景気はどうなるか?

貿易戦争の影響で、中国の設備投資が減速しつつあります。それが、日本の中国関連株(ファナックや日立建機)にとって、不安材料となりつつあります。ただし、中国政府が公共投資増額を示唆しており、中国景気が持ち直すとの期待も出ています。

3.日銀は「出口」に向かう?

先週、日銀が、長期金利のゼロ固定をやや緩和するとの思惑が広がり、日本の長期金利がやや上昇しました。日銀は、買いオペによって長期金利を抑える姿勢を示しましたが、出口観測を完全に打ち消すことはできていません。

黒田日銀総裁が、低金利政策の副作用を意識し始めているとの見方が背景にあります。スルガ銀行の不正融資や、地方銀行の経営悪化への懸念が、低金利の副作用と考えられています。

年6兆円ペースで日銀が買い取っている日本株ETF(上場投資信託)を減額する不安もあります。30~31日の日銀金融政策決定会合後に、こうした出口の思惑を、日銀はいったん全否定すると思われますが、出口への観測は今後も続く可能性があります。

4.米利上げはどうなる?

27日に発表された、4~6月の米GDP(国内総生産)は、前期比年率4.1%の高成長でした。米景気が好調であることが、米国株の支えとなっています。ただし、米景気好調で利上げが加速すると、株式市場に悪影響を及ぼす不安もあります。

5.4~6月決算は良いのか悪いのか?

日米で本格化しつつある4~6月決算ですが、今のところ、好感されるものと失望されるものが混じっていて、全体感がつかめません。最終的に、4~6月決算がどう総括されるか、見極めが必要です。

▼他の新着オススメ連載

今日のマーケット・キーワード:米国IT関連企業の成長をけん引する『AI』

今日、あの日:民営化決定【36年前の7月30日】

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。