貿易戦争に怯える株式市場。米中の関税発動後は、反発

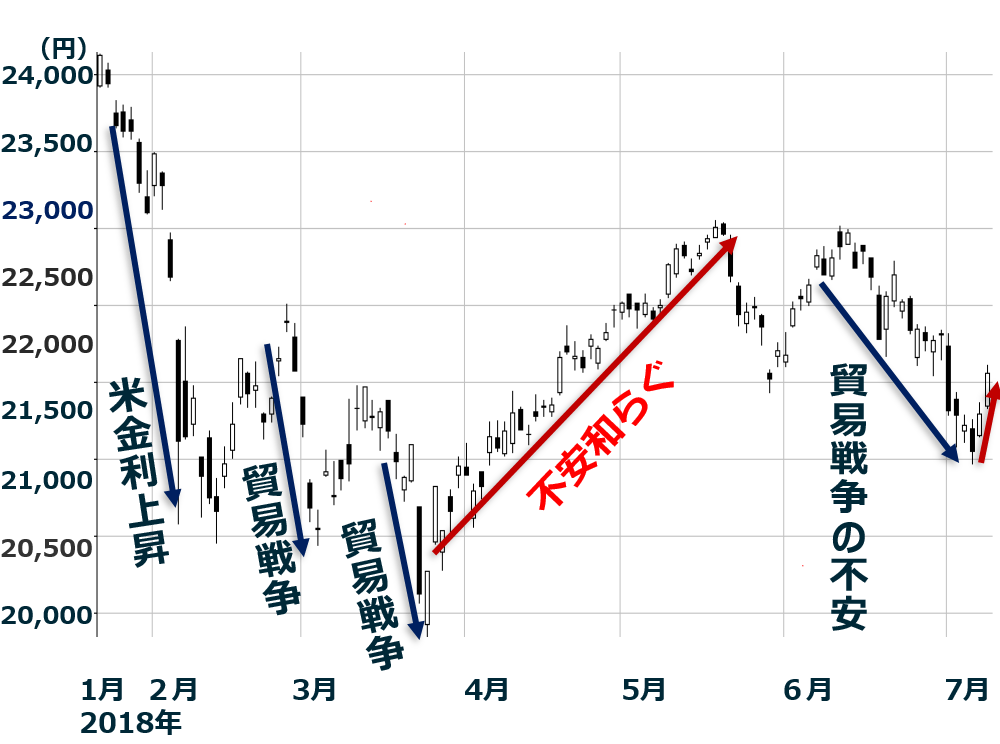

7月9日の日経平均は、前週末比264円高の2万2,052円と続伸し、2万2,000円台を回復しました。

日経平均日足:2018年1月22日~7月9日

先週の日経平均は、7月6日に米中貿易戦争がスタート【注】する警戒感から売られ、一時2万1,462円まで下がりました。ところが、6日に実際に、貿易戦争の第一弾がスタートしてからは、買い戻しが増えて、反発しています。

【注】7月6日に米中貿易戦争がスタート

7月6日は、米トランプ政権が、知的財産権侵害を根拠に、中国からの輸入品340億ドル(約3兆7,000億円)相当に25%の制裁関税を発動すると予告していた日です。中国は、制裁関税が発動されたら、ただちに米国からの輸入品340億ドル相当に、報復関税を課すと宣言していました。7月6日に予告通り、米中は制裁・報復関税を発動しました。

貿易戦争はエスカレートするか?悲観論と楽観論を検証

貿易戦争は、世界景気に悪影響を及ぼすところまでエスカレートするでしょうか? 予断を許さない状況です。いろいろな見方がありますが、代表的な悲観論と楽観論をご紹介します。

(1)悲観論:貿易戦争は泥沼化し、世界景気を失速させる

6日に発動された340億ドル相当の輸入品に対する制裁・報復関税は、米中貿易戦争の第一弾に過ぎません。

米国は中国からの輸入品500億ドル相当に制裁関税を課す方針を表明しています。今回発動された340億ドルは、そのうちの一部です。時期は未定ですが、残り160億ドル相当への制裁関税も発動する予定です。

中国も同額500億ドルへの報復関税を用意しています。今回、米国からの輸入品340億ドル相当に報復関税を発動しました。残り160億ドルは、米国の追加制裁があれば、直ちに発動する予定です。

トランプ大統領は、中国が500億ドルの対米報復関税を発動したら、さらに2,000億ドル相当の輸入品に制裁関税をかけると述べています。あくまでも強硬策を貫く方針です。

また、貿易戦争が米中間に留まっていないことが、事態を複雑にしています。米国が鉄鋼・アルミにそれぞれ25%・10%の追加関税を課したことに対し、EU(欧州連合)、カナダなどが対米報復関税を発動しています。トルコ・インドなど、対米報復を検討する国が増えています。

トランプ政権は、さらに自動車や自動車部品に25%の関税を課す検討も始めています。そうなると最もダメージを受けるのは、日本です。

日本にとってもう1つの難題は、トランプ政権がイランの核合意から一方的に離脱を宣言し、イランへの経済制裁を再開することです。イランからの原油輸入を11月4日までにゼロにしろと世界各国に圧力をかけています。制裁に従わない企業に、重い制裁を課す可能性を示唆しており、イランと取引のある企業は戦々恐々としています。

日本は米国がイランへの制裁を継続していた間、イランから原油輸入を続けていました。米国はそれを事実上、黙認していました。今になって突然、11月4日までに原油輸入をゼロにしろという要求は、日本にとってあまりに重い難題です。

トランプ政権は、中国だけでなく、友好国も含め、世界中に同時に貿易戦争をしかけています。米国があからさまに自由貿易のルールを無視して、ここまで保護主義・米国中心主義を貫く以上、世界経済に重大な悪影響が及ぶのは、避けられないと考えられます。

(2)楽観論:強硬姿勢を振りかざすのはトランプ流交渉術で「落としどころ」はある。世界景気への悪影響は限定的。

これまでトランプ外交は、「極論を打ち出して相手を追い詰め、機を見て、落としどころに収束させる」ことの繰り返しでした。

北朝鮮の非核化に向けた交渉では、「明日にも米国から先制攻撃をしかける」姿勢を示しておいて、突然、首脳会談に応じるなど、振れ幅の大きいゆさぶりをかけています。この交渉術が最終的に成功するか疑問ですが、極論を振りかざして落としどころを探る戦術がここでも使われています。

トランプ政権が、中国の通信大手ZTE社に課した制裁でも、同じやり方が見られます。トランプ政権は、ZTE社の存続が危うくなる重い制裁を課しました。「米企業によるZTE社への販売を7年間禁止する」内容です。米国製半導体を調達できなくなったZTE社は、生産停止におちいり、存続の危機に瀕しました。米国は今、条件つきで制裁を一時停止する可能性を示しています。極端に重い制裁を課して、あとから条件つきで緩和するやり方もトランプ流交渉術の一環と見られます。

日本との交渉でも、同じやり方が見えます。トランプ大統領は、安倍首相とゴルフを楽しみ、友好を強調しています。ところが突然、安倍首相を名指しして、「各国首脳は今まで米国をうまくだませたとほくそ笑んでいるが、それはもう終わりだ」と発言したりします。

今、トランプ大統領は、次々と世界経済をぶち壊しかねない極論を打ち出していますが、それでも、資本主義の論理を完全に無視しているわけではありません。株価と世論を見ながら、外交政策をコントロールしています。米国株が下落する事態になれば、政策を修正するでしょう。

米国株は今のところ堅調です。トランプ政権が「落としどころ」を持ちつつ、強硬策を振りかざしていることを、見透かしていると言えます。

対中国との通商交渉では、340億ドル相当の輸入に、制裁関税を発動しました。中国も報復関税を発動しました。お互い拳を振り上げた状態ですが、報復・制裁をこれ以上、エスカレートさせることはないでしょう。極限まで戦う姿勢を見せておいて、どこかで収束に向かわせるのでしょう。制裁・報復の応酬が340億ドル相当に限定されるならば、米中経済への影響は限定的と言えます。

予断を持たず、事態を見守りたい

さて、読者の皆さんは、悲観・楽観論を両方読んで、どう感じましたか? 私は現時点でどちらかに決め打ちすることはできないと考えています。今後の事態の推移を見て考えるしかありません。

ただ今日、ひとつ強調したいことがあります。「貿易戦争がエスカレートして世界景気が失速すると決め付けることはできない」ということです。

今年の株式市場では、景気敏感株は業績が良くても売られ、ディフェンシブ株が堅調です。物色動向を見る限り、世界経済の失速が確定しているような印象です。

もしこれから世界経済がある程度減速はするものの、堅調を維持するならば、物色のゆり戻しが発生すると考えられます。すなわち、売られ過ぎの景気敏感株が買われ、買われ過ぎのディフェンシブ株が売られることになるでしょう。

世界景気の先行きは、決め打ちできませんが、売られ過ぎと考えられる、半導体関連株、中国関連株、自動車関連株の一部には、買ってみても良いと考えるものもあります。

中国景気の先行きに不安があるが、日米景況は良好

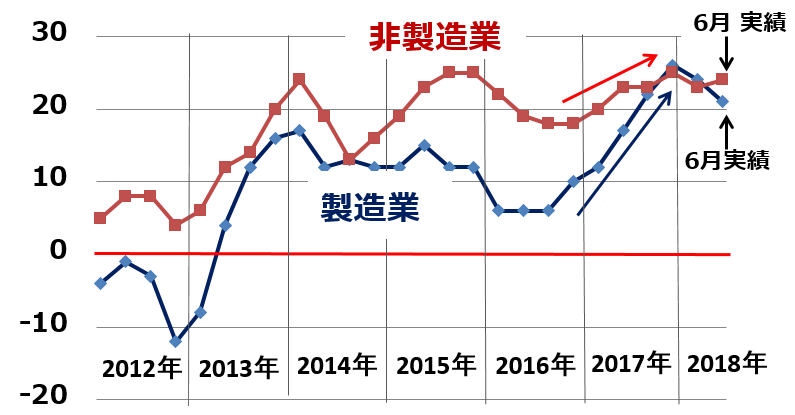

6月の日銀短観で、日本の景況をよく表す大企業・製造業DIは+21で、3月の+24から3ポイント低下しました。それでも+21は十分に高い水準と言えます。製造業・非製造業とも、大企業の景況は良好です。

日銀短観、大企業製造業・非製造業DIの推移:2012年3月~2018年6月

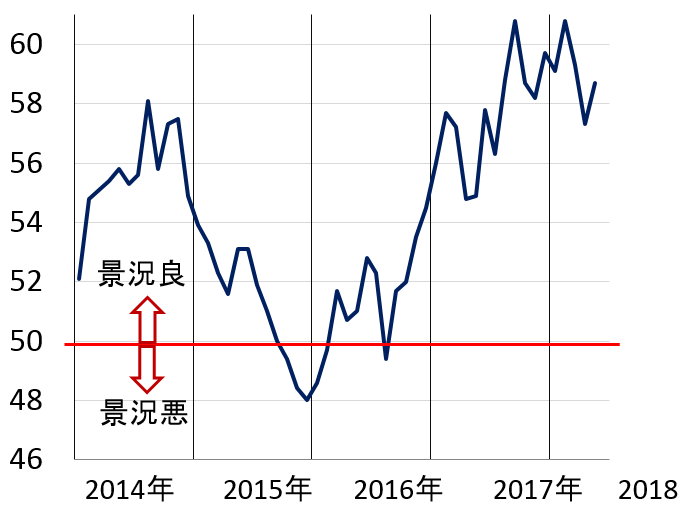

米製造業の景況感も、足元は良好です。貿易戦争の影響がどう出るか注目されましたが、6月のISM製造業景況指数は改善しました。

米ISM製造業景況指数の推移:2014年1月~2018年6月

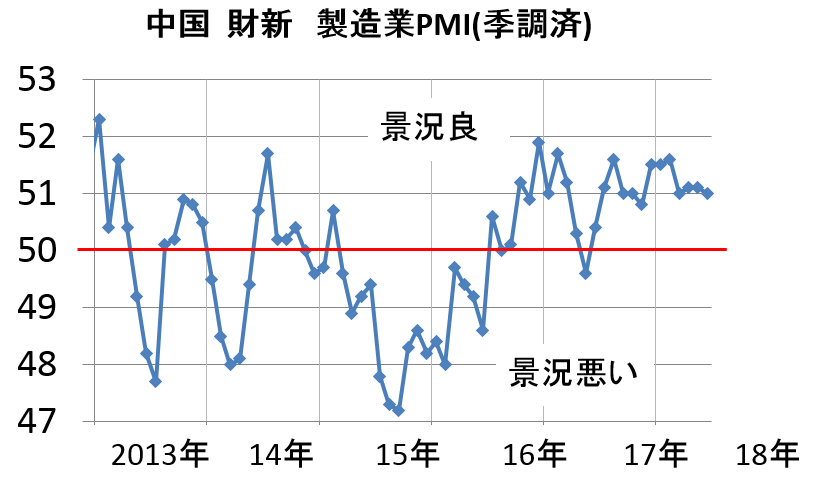

中国製造業の景況は日米ほど良好ではありませんが、それでも、まだなんとか良好の範囲に留まっています。

中国の財新製造業PMIの推移:2013年1月~2018年6月

▼著者おすすめのバックナンバー

7月9日:日本株の未来に「強気」下がれば「買い場」と判断

7月5日:半導体スーパーサイクルの勝ち組と負け組。関連株と投資判断

6月28日:7月の人気優待銘柄:「株主優待検索」でカンタン検索

▼他の新着オススメ連載

今日のマーケット・キーワード:『FOMC議事要旨』、中立金利を目指し利上げ継

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。