日経平均の反発が続く

先週(ゴールデンウイーク谷間の5月1~2日)の日経平均株価は、ほぼ横ばいでした。2営業日で5円上昇し、2万2,472円となりました。一時、1ドル110円をつけた円安が好感されましたが、米中貿易摩擦が激化する懸念もあり、積極的に上値を追う動きは出ませんでした。

この後の展開は、好悪材料が拮抗(きっこう)。当面「下値は堅いが上値は重い」展開と予想します。今週の日経平均株価は、2万2,000円台で推移すると見ています。

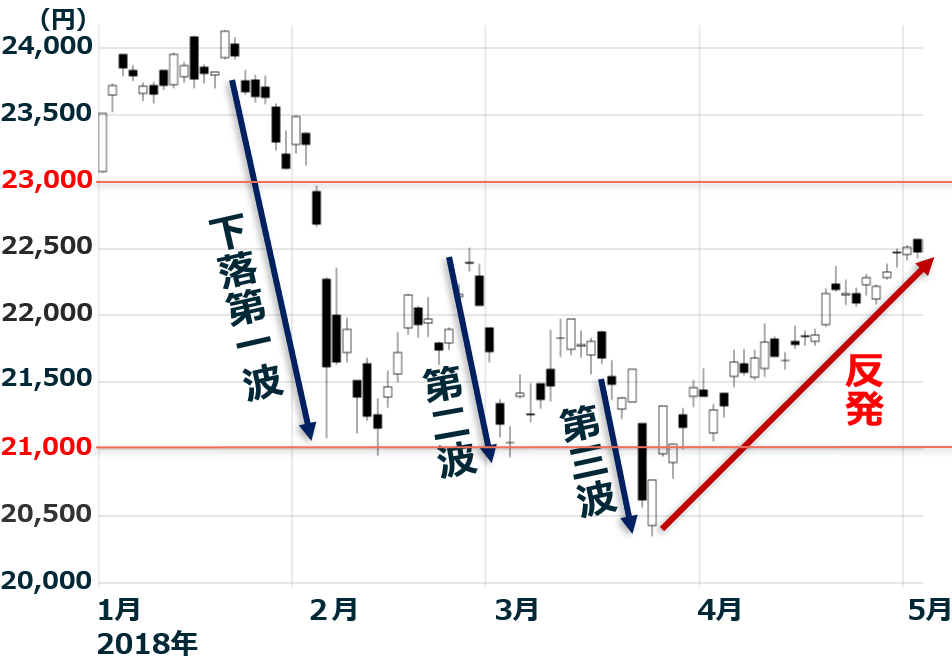

日経平均日足:2018年1月4日~5月2日

NYダウ、ナスダックも、ボックス圏の動きに

ゴールデンウイーク中は、NYダウ・米ナスダック株価指数とも大きくは動きませんでした。米国株も、好悪材料が拮抗して、上下とも大きくは動きにくくなっています。発表中の1‐3月期業績が好調であることが、米国株の追い風となっていますが、米中貿易摩擦が激化する懸念や、米長期金利の上昇が警戒されているためです。NYダウは目先、2万3,500ドル~2万5,500ドルのボックス圏で推移すると考えています。

NYダウ日足:2018年1月2日~5月4日

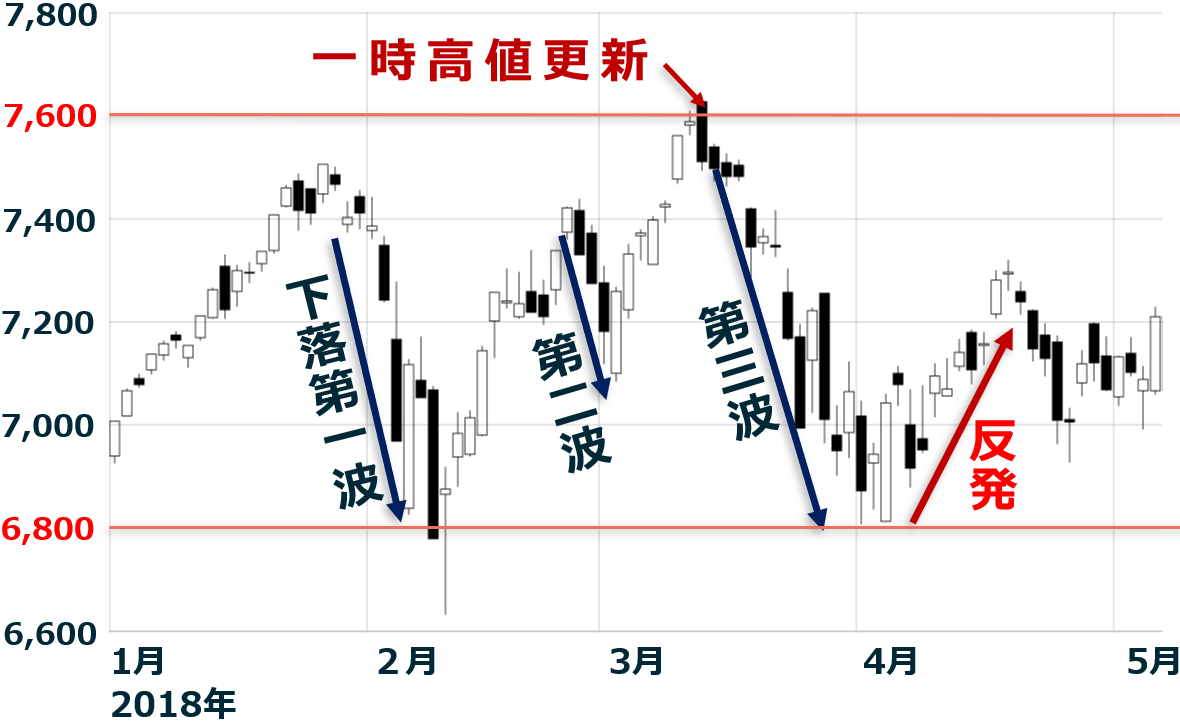

IT大手(フェイスブック、アマゾン、グーグル、ネットフリックスなど)の比率が高い米ナスダック株価指数も、目先はボックス圏(6,800~7,500)と考えています。

米ナスダック株価指数日足:2018年1月2日~5月4日

好悪材料が拮抗

2~3月の下落3波を引き起こした複合ショックは、収束にむかっています。ただ、不透明要因は残っており、このまま上値を追い続けるのは、難しくなりつつあります。日経平均・NYダウともに、2~3カ月は、ボックス推移する可能性があります。好悪材料の均衡が崩れ、上下どちらかにトレンドが出るのは、その後と考えています。

今日は、下落3波を引き起こした複合ショックの現状を検証します。

米長期金利が一時3%乗せ、NYダウが急落

2月2日からの下落第1波を引き起こしたのは、米長期金利の上昇でした。賃金上昇率が3%に近づき、インフレ懸念が高まり、米長期金利が上昇したことに反応して、世界的な株安が起こりました。ただし、先物オプションを中心とした売りが一巡すると、下落は止まりました。

米景気は好調で、米国でインフレ率が高まる懸念は、まだ続いています。米長期金利も3%前後に留まっており、年内さらに2~3回の利上げが見込まれていることから、米長期金利は、いずれ3%を超えて、上昇していく可能性があります。

長期金利3%で、機械的に株を売ってくる向きは減りましたが、年後半の米金利上昇に世界の株式市場が耐えられるか、現時点で確信は持てません。

一時1ドル104円台まで円高が進行

先週は、一時1ドル110円まで円安が進み、安心感につながりました。米金利の上昇がドル高(円安)要因となりました。朝鮮半島有事のリスクや世界的な株安で、リスクオフの円買いが進んでいた面もありますが、地政学リスク低下と世界的な株の反発を受けて、円が売られました。

日本の企業業績悪化懸念

円高の進行で、今期(2019年3月期)の企業業績が悪化する懸念がありましたが、円安反転で、そのリスクはやや低下しました。ただ、日本企業が発表する、期初の業績予想は控えめ(低め)で、低い予想を見て、株が売られるリスクは残っています。

3月決算の発表がピークを迎えていますが、スマートフォン関連株や自動車株に、低い業績予想を発表して売られる銘柄が増えています。ただ、全般には好調な決算となる見込みです。

米中貿易摩擦が激化する懸念

一時、米中が落としどころを探りつつ、米中摩擦は収束に向かうとの楽観論も出つつありました。しかし、トランプ大統領が、鉄鋼・アルミなどの素材産業に続き、中国のIT大手2社(ファーウェイとZTE)を狙い撃ちにした制裁を繰り出したことから、再び、摩擦激化の懸念が高まっています。5月3~4日、北京で米中通商会議が開かれましたが、互いに強硬姿勢を崩さず、着地点の見えない対立が長期化する不安が出ています。

フェイスブックやグーグル、アマゾンなど米IT大手へのバッシング

フェイスブックの個人情報流出事件をきっかけに、米IT大手の情報管理の甘さへの批判が高まり、米国内だけでなく、欧州でも米IT大手へのバッシングが始まり、米IT大手株が一時、軒並み急落しました。EUでは、独自の課税や、情報独占に対する規制を導入する検討も始まっています。社会的なバッシングはまだ続いていますが、米IT大手の1~3月業績が非常に好調であることから、株は買い戻されつつあります。

日米の政治混迷

ロシアゲート疑惑でトランプ大統領が追い詰められるリスク、森友・加計問題で安倍政権の支持率が低下しているリスクが不安視されています。状況は、大きくは変わっていません。

朝鮮半島有事のリスク

韓国と北朝鮮による、南北首脳会談が実施され、両国の関係改善に大きな一歩となりました。ただし、朝鮮半島の非核化などの合意事項が本当に実施されるか、予断を許しません。不透明要因は残っていますが、それでも、明日にも有事が起こりかねないという緊迫した状況は、終息しつつあります。

中東の地政学リスク

シリア(アサド政権)への米ミサイル攻撃で、アサド政権を支持するロシアと米国の対立が先鋭化するリスクが懸念されました。ただし、後から分かったことでは、ミサイルはピンポイント攻撃で、米ロの衝突が起こるリスクは回避されていました。不透明要因は続きますが、すぐに株式市場に影響を与える問題とはなりそうにありません。

▼著者おすすめのバックナンバー

5月1日:円安で外国人買い復活。スマホ関連株でネガティブ決算続く

4月25日:円高から円安に、トレンド変わった?ドル円を動かす3大要素とは

▼他の新着オススメ連載

今日のマーケット・キーワード:米国の『実質GDP』は一時的に減速

今日、あの日:18年前の5月7日「プーチン大統領登場」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。