米国株式が強気相場を続けている理由

今週も世界で株高が続きました。米国、ブラジル、インド、タイなどの株価指数が最高値を更新し、中国の上海総合指数も年初来高値を更新。日本では日経平均株価が節目とされていた2万4,000円を突破しました(23日)。

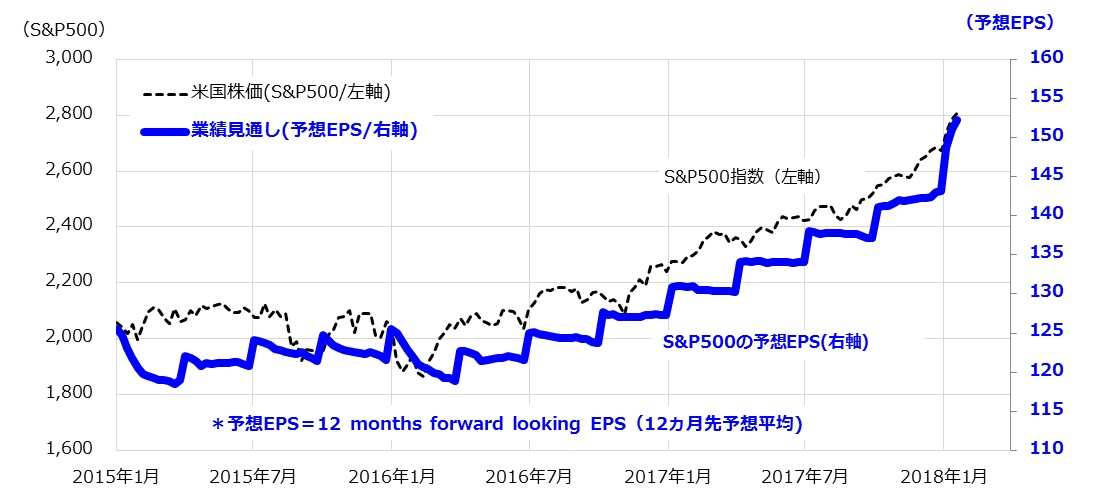

内外株式の強気相場を支えているのが、世界の株式時価総額で約4割を占める米国株の堅調です。下の図表1は、米国株(S&P500指数)と業績見通しの推移を示したものです。業績見通しを示す予想EPS(S&P500指数ベースの12カ月先予想EPS)は拡大を続けており、新年入りで一段と上方修正されていることがわかります。

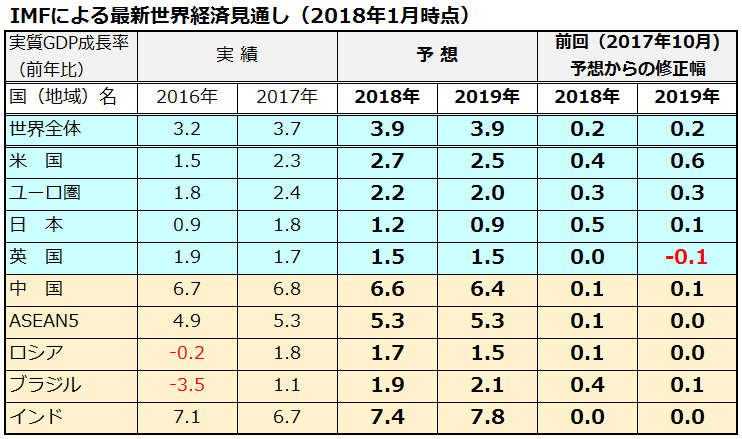

IMF(国際通貨基金)が22日に発表した最新の世界経済見通し(World Economic Outlook)は、世界全体と主要国(地域)の成長率見通しを上方修正しました(図表2)。

実際、米国で発表が続いている昨年10~12月期決算では、S&P500社のうち約100社が決算発表した段階で、約8割が事前予想平均を上回り、時価総額加重平均で12.4%の前年同期比増益を記録しています(24日時点)。

一方、昨年末に成立した税制改革(法人税率の引き下げ)で、2018年の業績見通しは一段と改善しています。株高の基調は「業績(期待)相場」と言えそうです。ただ、年初からの株価上昇ペースが速かったことで、目先は自律的に調整する可能性があります。その場合、為替が円高傾向となっていることもあり、日経平均も高値波乱入りする可能性があります。特に米国市場では、債券市場の長短金利が上昇するなか、NAFTA(北米自由貿易協定)再交渉を巡るトランプ大統領の強硬姿勢が懸念されており、警戒する必要があります(後述)。

図表1:米国株の業績見通し(予想EPS)に上方修正が続いている

出所: Bloombergのデータより楽天証券経済研究所作成(2018年1月19日)

図表2:IMFは主要国の成長率見通しを上方修正した

市場の関心は「FANG」だけでなくバイオにも?

米国株高のけん引役を担ってきたのがナスダック総合指数やS&P500情報技術(IT)株価指数の堅調に象徴される米ハイテク(IT)関連銘柄の優勢です。なかでも、ここ数年注目されてきたのが「FANG」の略称で知られる銘柄群(フェイスブック、アマゾン、ネットフリックス、グーグル(親会社アルファベット))の株価堅調です。FANGにアップル、エヌビディア、テスラ、米国上場の中国IT銘柄などを加えた株価指数として「NYSE FANG+(プラス)指数」があり、その優勢が注目されています。ただ、市場では「次の主役」を探す動きもみられます。

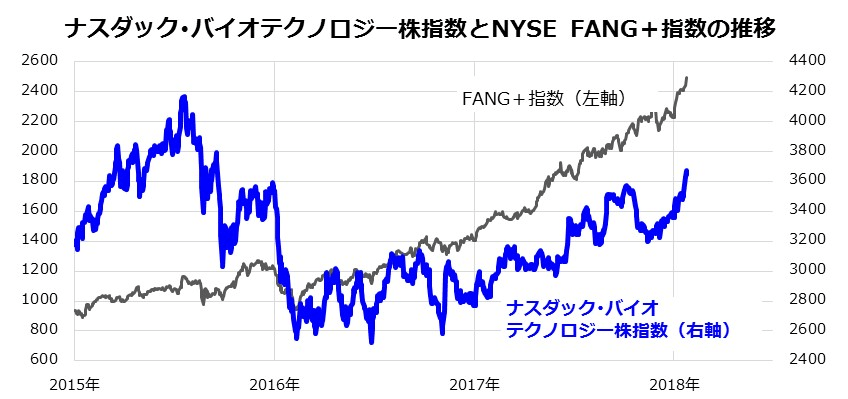

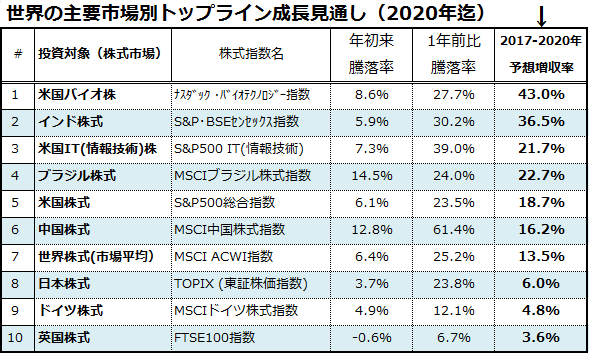

米国市場では最近、ハイテク関連だけでなくバイオ(バイオテクノロジ-)関連株の人気が再燃しています。たとえば、ハイテク関連株を象徴するNYSE FANG+指数と「ナスダック・バイテクノロジー株指数」の推移をみると、一時停滞していたバイオ関連株が、ハイテク関連株に追いつこうとする動きがみてとれます(図表3)。実際、主要株価指数別の2017年から2020年までのトップライン(1株当り売上高)成長率見通しを比較すると、ナスダック・バイオテクノロジー株指数の平均増収率が、ハイテク(IT)関連株や新興国株より高いことがわかります。先進国を中心に世界的に高齢化が進むなか、バイオインフォマティクス(生命情報科学)やゲノム(遺伝情報)編集技術の進歩を背景として、新規創薬・製薬、機能性食品、バイオエネルギーなどの需要拡大が見込まれていることを示します。安定成長セクターの一角であるバイオ株価が、中長期の収益改善見通しを介して盛り返しつつある動きに注目したいと思います。

図表3:米国市場ではバイオ株がFANGを追い上げる動き

図表4:バイオテクノロジー業界は長期で高い増収率が見込まれている

出所: Bloombergより楽天証券経済研究所作成(2018年1月24日)

米長期金利の上昇加速は内外株式の警戒要因

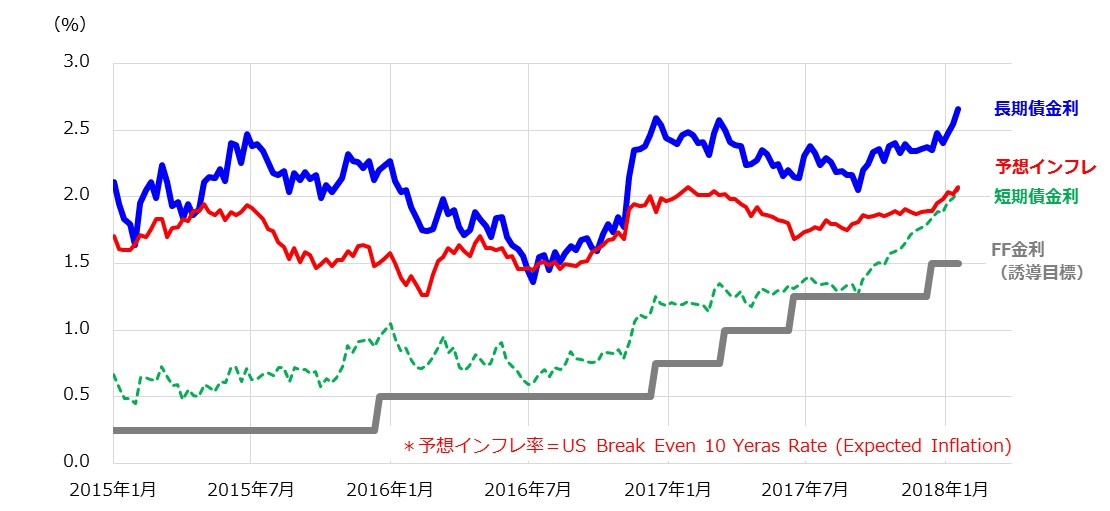

米国市場で目先警戒されているのが債券市場における長短金利の上昇です。政策金利(FF金利)の先行き見通しに敏感とされる短期債金利(2年債利回り)は24日に2.08%まで上昇。長期債金利(10年債利回り)は約3年半ぶり高水準である2.66%まで上昇しました。債券市場金利が上昇してきた背景としては、米国を中心に世界経済が堅調であることに加え、資源価格上昇で予想インフレ(期待インフレ率=10 Years Break Even Rate)が2%を超えて上昇したことが挙げられます(図表5)。

景気が拡大する局面で、インフレ期待上昇と追加利上げ(金融政策の正常化=超低金利からの修正)を織り込んだ長期金利上昇は「良い金利上昇」とみなされます。ただ、インフレ率の加速、景気対策(税制改革)による財政赤字拡大、トランプ政権の保護貿易政策などを懸念する「悪い金利上昇」となるなら、米国株高を支えてきた「適温相場」(低インフレ・低金利下の景気拡大)期待を減退させかねません。

特にトランプ大統領は、2016年の大統領選挙中に公約した「NAFTA(北米自由貿易協定)見直し」について、「NAFTAからの離脱をも辞さない」と強硬姿勢を示しています。万が一、自由貿易主義の旗手とも呼べる米国がNAFTAから離脱する事態となれば、カナダとメキシコからの輸入品に対する課税負担が増し、輸入物価上昇を介したインフレ圧力で、米国民の実質購買力は総じて減退。消費者物価だけでなく企業の仕入れコストも上昇すると考えられます。こうした「悪い金利上昇」が加速すると、米国株が反転下落するリスクがあります。米国株下落に為替の円高進行が重なると、高値圏で推移してきた日経平均がリスクオフ(回避)の売りに押され、高値波乱となる可能性がありますので警戒を要します。

図表5:米長短金利上昇の背景は、予想インフレ率の上昇

▼著者お勧めのバックナンバー3本

2018/1/19:ビットコイン暴落でも株式の強気相場続く

2018/1/12 :「AIoT革命」は2018年の本命?IT相場の行方は?

2018/1/5:新年の株価波乱はいつ?市場が向き合うリスクイベント

▼他の新着オススメ連載

今日のマーケット・キーワード :あの時『積立投資』を始めていたら・・・アジア編

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。