宅配便は成長産業?

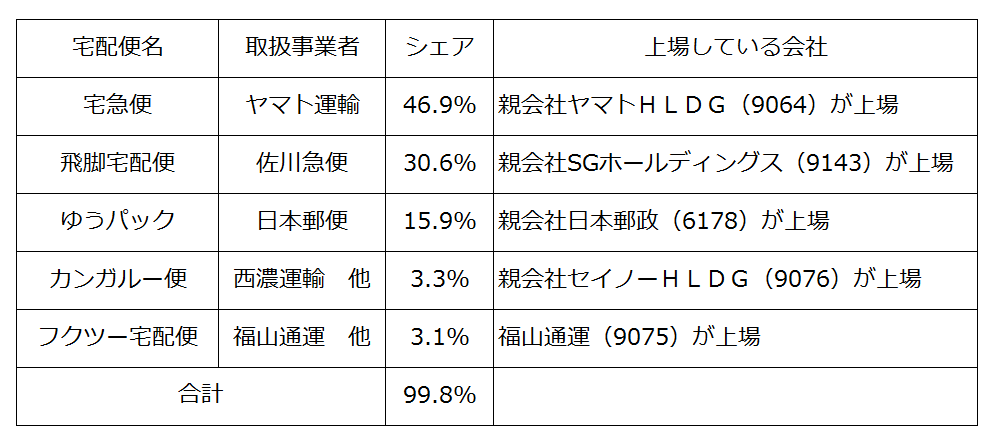

先週13日(水)、佐川急便の持ち株会社であるSGホールディングス(9143)が、東証一部に新規上場しました。これで、国内の宅配便大手(またはその持ち株会社)はすべて上場企業となりました。

宅配便(トラック輸送)取り扱いシェア:2016年度

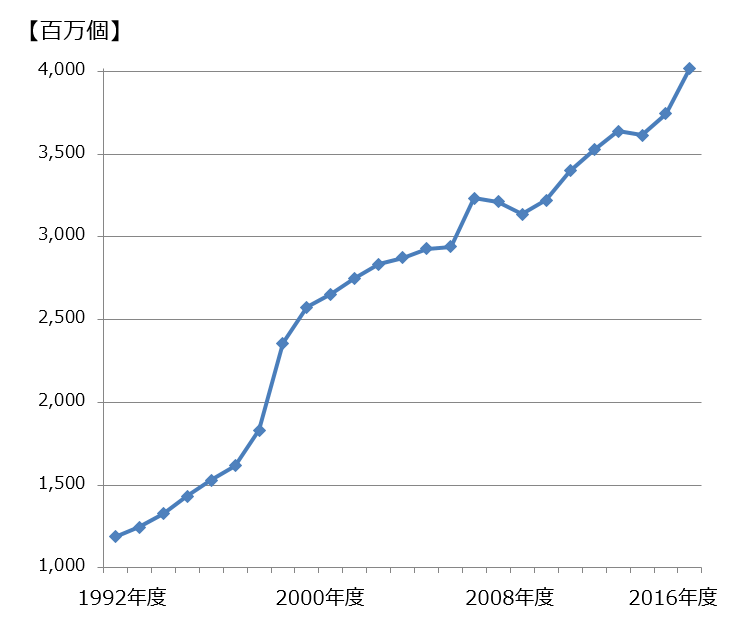

2016年度の宅配便取り扱い総数(トラック輸送・航空輸送を含む)は、前年度比7.3%増の40億1,861万個でした。Eコマース(無店舗販売)の増加により、宅配便は、取り扱い個数で見ると、成長産業です。

宅配便取り扱い個数の推移:1992~2016年度

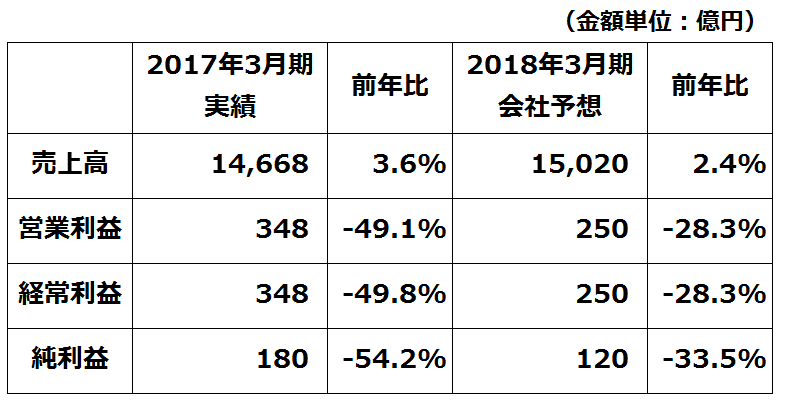

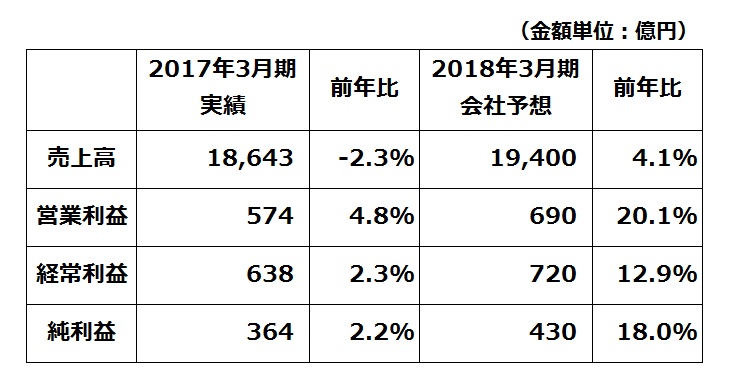

宅配便トップのヤマトHDの業績は悪化

ところが、業績を見ると、宅配便業者は、成長企業となっていません。仕事がどんどん増える中、人手不足と人件費上昇に苦しみ、利益が低迷しています。

最大手のヤマトHDは、違法残業の撲滅、未払い残業代の支払いなど、働き方改革に取り組んでいることがコスト増につながり、前期も今期も、業績は悪化しています。

ヤマトHDの業績:前期実績と今期予想

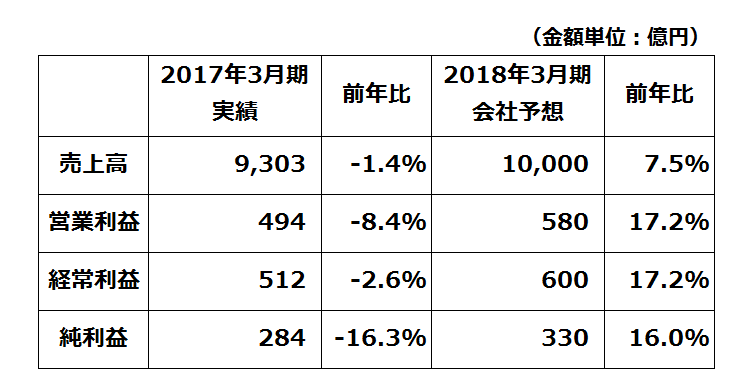

佐川急便も、ヤマト運輸と基本的に同じ環境におかれていますが、ヤマトよりも高い収益性を維持できています。ヤマトに比べて、拠点も人員も少なく、効率的に配送することで、収益性を維持しています。戸別配達を外注することで、固定費を軽くしている効果もあります。

SGホールディングスの業績:前期実績と今期予想

過当競争に苦しんできたトラック輸送業に料金引き上げ機運

トラック輸送業は、長年、過当競争で収益が低迷してきました。ところが、近年国内需要の拡大で復活の芽が出ています。Eコマースの増加と景気回復を受けて超多忙が続いています。また、アジア展開をはかっている会社については、国際物流も拡大しています。

それでも、これまでは、「利益なき繁忙」が続いてきました。売り上げ拡大を狙い、収益度外視で仕事を取る体質がしみついていたからです。ところが、近年、風向きが変わり始めました。ドライバー不足が深刻化し、人件費が増加する中、料金引き上げに応じなければ仕事を受けない姿勢を打ち出しています。

佐川急便、続いて、ヤマト運輸など、業界大手がそろって料金引き上げに動くことで、中小の事業者にも料金を引き上げる余地が出ています。低迷していた輸送単価が上昇に向かいつつあります。

トラック輸送業界は、「利益なき繁忙」から「利益を伴う繁忙」に転換する、転換期にあると考えられます。それは実は、建設・土木業界が、4~5年前に経験したことです。

建設・土木産業と、トラック輸送業の共通点

建設・土木株とトラック輸送株には、3つの共通点があります。

①近年、国内需要が拡大:建設・土木、物流とも需要が拡大基調

②人手不足が深刻:日本中で人手不足が問題になっているが、建設・土木技術者、トラック運転者の不足はとりわけ深刻

③料金引き上げが通りつつある:建築単価・輸送単価が上昇に向かいつつある

建築・土木業は、すでに「利益なき繁忙」を脱し、「利益を伴う繁忙」に移行しています。建築・土木粗利の上昇によって、大手ゼネコンは軒並み、最高益を更新しつつあります。

ただ、大手ゼネコンは今、リニア新幹線入札不正疑惑で揺れていることに加え、2020年以降に国内では仕事量が減る可能性が高いこともあり、投資魅力は徐々に低下しつつあります。

一方、これから収益性の改善が進むと思われるトラック輸送業は、投資魅力が今後高まっていくと考えています。人手不足や働き方改革によるコスト増加を、料金引き上げでカバーしていくことができるようになれば、Eコマースの拡大による宅配便の成長余地はなお大きいと考えられます。

ヤマトHDのように、料金引き上げの効果が出るのが遅れ、働き方改革のコスト増が重く、業績が低迷している会社は、投資を始めるのに時期尚早かもしれません。佐川急便を擁するSGホールディングスのように、人件費増加の圧力は続いても収益性を維持できている会社から、投資を始めるべきと考えています。

国際物流の成長性にも注目

日本のトラック輸送業界は、近年、アジアでの物流事業に進出しています。貿易取引が増えていることに加え、越境EC(国を超えてのEコマース)が拡大していることも、追い風です。国際物流でも、収益性の確保が課題ですが、早くから陸海空の国際物流強化に取り組んできた日本通運(9062)は、前期・今期と2期連続で最高益の見通しとなっています。

国内では、宅配便から撤退し、産業貨物を中心に取り扱っています。国内で料金引き上げが少しずつ通り始めていることも追い風です。日本通運の投資価値は高いと判断しています。

日本通運の業績:前期実績と今期予想

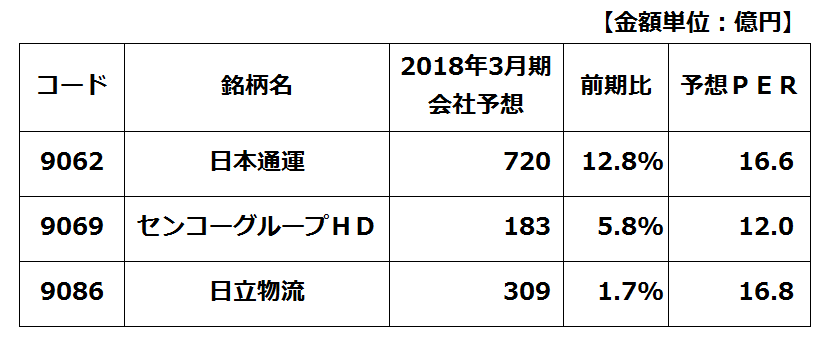

意外な最高益更新企業

トラック輸送業は、過当競争で、長年にわたり収益が低迷していました。そのため、株価も割安なバリュエーションに据え置かれている企業が多いと言えます。ただし、近年は、物流増加と料金引き上げで業績を順調に拡大する企業も出てきています。

以下に、経常最高益を更新予定の3社をあげます。バリュエーションが低く、少しずつ投資していく価値があると考えています。

業績好調な陸運3社の今期業績予想とPER

▼もっと読む!著者のおすすめバックナンバー3

12月13日「金融・資源関連・自動車株の投資方針」

12月7日「大手総合商社の投資方針」

11月30日「12月決算の好配当利回り株」

▼他の新着オススメ連載

今日のマーケット・キーワード 『日銀短観』は11年ぶりの高水準

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。