新制度の仕組みを解説

2024年にスタートする、新NISA(ニーサ:少額投資非課税制度)。現在の制度から何が変わるのか、どうすればうまく使いこなせるのか、疑問をお持ちの人も多いのではないでしょうか。

楽天証券はこのほど、新NISAについて学ぶオンラインセミナーを開催しました。第1部は、FP(ファイナンシャルプランナー)の横山光昭氏、経済アナリストの森永康平氏が講師を務め、新制度の仕組みや資産づくりについて解説しました。

武田 楽天証券の武田です。本日の司会を担当させていただきます。よろしくお願いします。第1部は、「新NISAって?日本の資産形成はどう変わる?」をテーマに、家計再生コンサルタントを手掛けるマイエフピー代表の横山光昭さん、経済アナリストでマネネ代表の森永康平さんにお話をいただきます。よろしくお願いします。

横山 森永 よろしくお願いします。

武田 今日のメインテーマである、新NISA。昨年12月の税制改正大綱で発表され、来年2024年からスタートしますが、現在の一般NISA、つみたてNISAの内容が拡充されることで大きな話題になっていますね。お客さまからいただいた質問に少しでも多くお答えしていければと思います。

それでは、横山さんに新NISAがどんな制度が教えていただきましょう。

横山 まずは、NISAって何?というところにちょっとだけ触れておきます。NISAは、2014年に始まった少額投資非課税制度というものです。成人の場合、一般とつみたての2種類があります。両方とも、投資をして売却利益が出た場合に通常は約20%とられる税金がかからないという制度です。つまり、非課税で投資ができる、というのがそもそものNISA制度の意味合いと捉えてください。

このNISA制度が、2024年1月からどう変わるのか説明していきます。

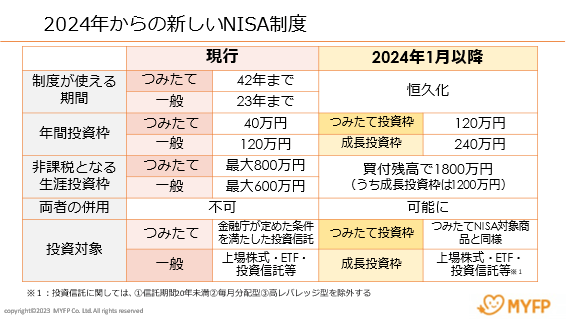

制度が使える期間は現在、つみたてが2042年、一般は2023年までと定められているのが、2024年からの新NISAでは恒久化という言葉になり、基本的にずっとある制度になります。

年間投資枠はつみたてが40万円、一般が120万円なのが、新NISAではつみたて投資枠がなんと3倍の120万円、月10万円に。一般は「成長投資枠」と名前が変わり、倍の240万円に。投資できる金額上限はかなりアップします。

また、非課税となる生涯投資枠は、現在つみたてが40万円×20年で800万円、一般は120万円×5年で600万円というのが基本です。新NISAでは二つの枠が合わさり、買付残高で1,800万円になります。

この1,800万円のうち、「使いたければ」という任意の意味合いで、1,200万円を成長投資枠として使えます。これまで、つみたてと一般はどっちか一つしか使えなかったので、選ばなければいけなかったんですね。それが統合されるので、両方使えます。

投資の対象に関して、つみたて投資枠は金融庁フィルター(金融庁が定めた条件を満たした投資信託に限られる)があり、これは新NISAも基本変わりないと思われます。一方、現在の一般NISAは上場株式に加えてつみたてで買える投資信託も買えますが、新NISAに関しては投資信託に条件がつくようです。

信託期間20年未満のものだったり、毎月分配型だったり、高レバレッジだったり、そういうものを除外すると思われます。おそらく、投資信託の4割くらいがこの除外対象に該当するのではないかといわれています。全部の投資信託が買えるというわけではない、ということですね。

武田 ありがとうございます。生涯投資枠の1,800万円ですが、これは全部つみたて投資に使ってもいいということですか。成長投資枠を使わなくても?

横山 OKです。「使いたければ」成長投資枠1,200万円を使ってもいいですよ、ということなので、これまで通りつみたてNISAの商品だけで1,800万円を積み立てるという使い方もできます。

これまでつみたてNISAを選択し、個別株やETF(上場投資信託)は課税口座で買っていた、という方にとっては、これからの新NISAではどちらの商品も非課税のNISA口座で買うことができます。

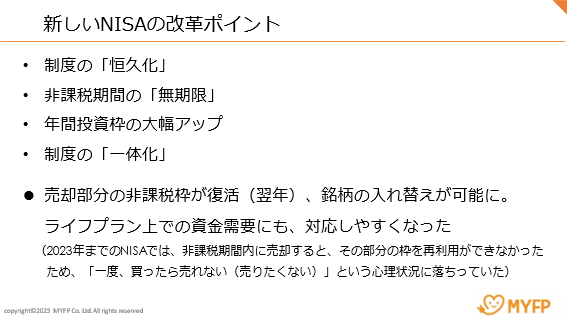

横山 改革ポイントをざっくりまとめると、このようになります。

私が重要だと思うのは、売却した部分の非課税枠が翌年に復活するというものです。銘柄の入れ替えがしやすくなるし、投資口座に入れ過ぎてしまってライフプラン上資金需要がでたというときにも対応しやすくなる。

現在のNISAでは、非課税期間内に売るとその部分の枠は再利用できないので、「一度買ったら売れない、売りたくない」という心理がでちゃうんですね。それが今後はなくなるというのが大きいと思います。

新NISAを採点!何点をつける?

武田 恒久化、年間の枠の拡大、生涯枠の大きさなど、すごく良い制度になったように思いますが、横山さん的には、100点満点中何点ですか?

横山 90点くらいだと思います。

武田 高得点ですけど、10点減はなんでですか?

横山 わがままかもしれないけど、ジュニアNISAが今年で終わってしまうので、それに代わる代替の策がなかったことですね。

武田 同じ質問を森永さんにもしてみましょう。

森永 僕も90点あげられるくらい改善されたなと思いますけど、点数が同じだと面白くないので(笑)80点かな。

武田 20点分辛い理由は、やっぱりジュニアNISAですか?

森永 はい。僕自身も子どもが3人いて、ジュニアNISAどうなるかな?と思っていたので、横山さんの言う通りそこは10点マイナス。

もう一個欲を言えば、生涯投資枠1,800万円の根拠がよくわからず、もうちょっと上でも良かったのではというところです。「老後2,000万円問題」という話もあるので、切りよく2,000万円にしたりとか…無理やりそこで10点引いてみました。

武田 でも、1,800万円って、なかなか埋めるのが難しい額ではないですか?

森永 そうですね…でも、中には持っている人もいるわけで。膨らませてあげればいろいろ可能性が見えてくるのかなと思います。

武田 より幅広い個人投資家に対応するためには、ということですね。

森永 日本株は基本的に100株からしか買えないので、単価が高い株を買いたくても投資上限が低いとあまり買えない。株式投資で分散投資をしようとすると、さらに金額の問題が出てきます。そう考えると、僕はもう少し上限を大きくしてあげても良かったのでは、という気がしましたね。

武田 いずれにしても、かなり高得点。ポイントとしてはジュニアNISAにもう少しケアできていればなお良かったということですね。

そもそも、投資で資産づくりはできる?

拡充する新NISAですが、制度としては利益が出ないと意味がないのも事実です。そもそも、投資することで資産づくりはできるのでしょうか。投資が普及してこなかった大きな理由として、投資は怖い、損をするのでは、と考える方も多いことがあるのではと僕は思います。

森永 投資をすれば資産はつくれます、と言ってあげたいところですが、不確実なものに投資をする対価としてリターンが期待できるという仕組みですから、そういう意味では投資対象が値下がり続けてしまえば、結果的には投資をせずに貯金していた方が良かったということも理論上は起こり得ます。

投資をすれば必ずもうかるということは、まずない。損する可能性もあるということは知っておかないといけない。

仰る通り、NISAは利益が出た時にそれが非課税になる制度で、損したものを補填(ほてん)する制度ではないので、内容を知るのも大事だけど、投資は必ずもうかるものではないという当たり前のことも大前提として頭に入れとかないといけないですね。

武田 よくあるお客さまの声で、投資信託に投資しています、という答えがあり、投資信託が株に投資されていると分かっていない方もいるんですね。改めて、自分たちは何に投資しているのかを認識する必要があるのかなと思います。

森永 投資の大原則として、自分が理解できていないものには投資してはいけない、というものがあります。自分が投資したお金が、投資信託を通じて日本株だけに投資されているのか、世界の債券に分散投資されているのか、それとも不動産なのか、それを知っておくべきです。これは投資に詳しくなることでなく、大原則です。

知らないものにお金を入れるのは絶対あり得ないと思うんです。投資に時間をさけない、という方はたくさんいると思うのですが、何に投資をするのかということくらいは最低限知っておかないと危なくて仕方ないし、何かあった時に納得感がないと思うんです。どれだけリスクをとっているか、まず把握した方がいいです。

武田 投資のリスクとリターンは、どのくらいと考えればよいでしょうか?

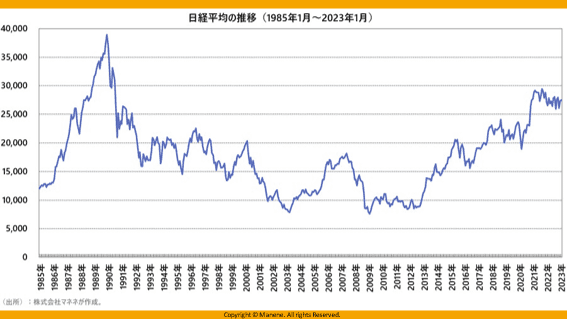

森永 現行のつみたてNISAをしている投資家は、株価指数に連動する値動きを目指す投資信託、いわゆるインデックスファンドを買っている方が多いです。株価指数とは、日経平均株価やTOPIX(東証株価指数)、米国ではS&P500種指数,ダウ工業株30種平均などです。

ここに、僕が生まれた1985年からのチャートがあります。38年間をみると、上がっている時も下がっている時もあるのがわかります。

バブル崩壊時に投資を始めたために投資は危ないと思っている人もいれば、逆にこの10年くらいで株デビューした人からしたら、「株はつみたてていればもうかる」という感覚の人もいることでしょう。冬の時代を知らない人にとっては、ちょっと認識が緩くなっているリスクがありそうです。

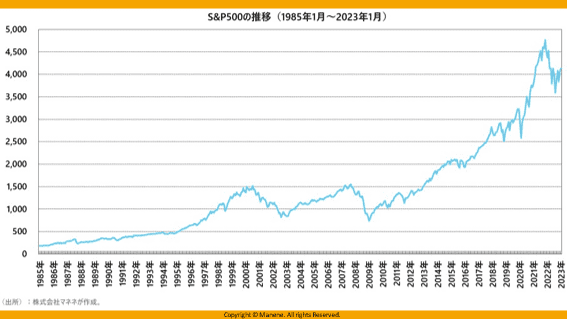

米国と日本の指数を比べてみると、S&P500は上下していますが、日本株と違って基本的には右肩上がりです。

日本人が米国人に比べて投資をしないのは金融リテラシーが低いからという専門家もいますが、僕はそうではないと思っていて、その理由の一つがこれです。米国人はインデックス投信を積み立てておけば結局ずっと右肩上がりだったので、投資した方が良いと思っている人が多い。

一方、日本人は直近の10年こそ米国人と同じマインドだけど、それまでは株をやったら負ける、と思っている人が多いから投資をしてないだけ。必ずしも金融リテラシーが低いからではないと思うんです。

武田 例えば、2000~2003年、2008~2009年は1,500から1,000を割れる下がり方を繰り返していて、これはITバブルとリーマンショックですね。ここで投資を始めた人は結構な損をしていることになりますからね。

森永 この時期は、米国人の投資家だって多くの人が積立投資を止めようとしていたようです。ボストンで主に富裕層を顧客にしているFP(ファイナンシャルプランナー)の人と話してきましたけど、「せっかく積み立てたのにどうしたらいいんだ」と電話がすごかったらしいですよ。

その時どう対応したのかというと、この図を見せたみたいです。下がる時もあるが我慢してもっていたら、歴史的に上がっていると。専門的なアドバイスをするのではなく、落ち着けと伝えたそうです。

どうやって金融商品を選べばいいの?

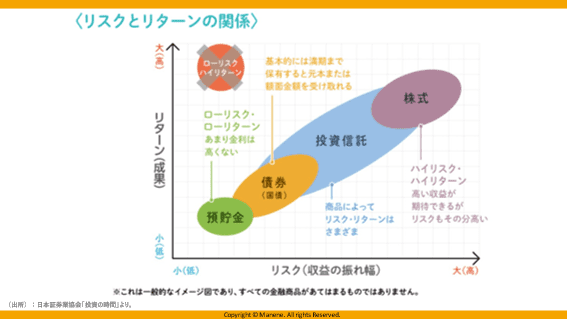

森永 新しいNISAはつみたて枠と成長投資枠が併用できることで、選べる商品が広がります。じゃあどうやって選べばいいかという指針になればと思い、この表を用意しました。

基本的に、株はリスクが大きいとされています。投信、債券などはリスクが下がる一方でリターンも下がります。

気を付けてほしいのが、「リスクが高い」というのはすごく危ないもの、という意味ではなく、統計学では「振れ幅が大きいこと」を指します。損をするだけじゃなくもうかる方の振れ幅が大きいのもリスクが大きいと言います。

自分がどれだけリスクをとれるか考えてみると良いです。毎月給料が入ってきて、多少損をしても給料で補填できる人は少し大きめのリスクをとって株もあり。

逆に、定年も近い人はリスクを大きくしないで債券や投資信託の中でもマイルドなものを選ぶ。というように、自分がこのマップでどのあたりを攻めたいのか決めてから商品を選ぶべきです。横山さんが言うように「だれだれが言っていたから選ぶ」はやめた方がいいですね。

武田 左側に×がついていますが、ローリスクでハイリターン、これはないということですね。

森永 詐欺師はよく言いますね。

武田 高いリターンを求めるならハイリスク、リスクを抑えるなら入ってくるリターンは少なくなる。表裏一体の関係と意識する必要がありますね。横山さん、このリスク許容度ってどう考えればいいんでしょう。

横山 不確実性というのがリスクになり、そのリスクをとれる度合いをリスク許容度といいます。私もアセット資産配分の図を本でだしているんですが、なかなかこのリスク許容度を考えるのは難しいものですよね。

投資を始める時はその人のリスク許容度ってまだ固まってなくて未完成のものであることが多い。その状態でリスク許容度を考えるのは難しい、という現実があります。

リスク許容度という話と、リターンが得られそうなアセットとは別の話だと思う。その人が思う良いものと、全体として考えた方が良いものは別だから、リスク許容度を理解していけば配分は変わってく。

まずは全世界のインデックスファンドをベースに、日本株を少なめに、新興国株もいれて、米国株もいれて、など好みを作るくらいの話で進めて、その後自分の好みで変えてもらってもいいと思います。危ないと思うなら金額を小さくしてやってみて、分かってきてから考えるのもいい。

カレーって、ルーを買って作る人が多いと思うんですが、こだわりがある方はスパイスから選んだりすると思います。まずはオーソドックスなやり方でとりあえず問題がないものでつくって、そこから挑戦で自分なりのアレンジを足してみる。

投資もそんな感じで、楽しみながらアレンジをしてみるのも悪くないと思う。最初はリスク許容度ってわからないと思うので、まずはオーソドックスに始めて色をつけてくやり方が良いと思います。

▼横山さんの記事はこちら

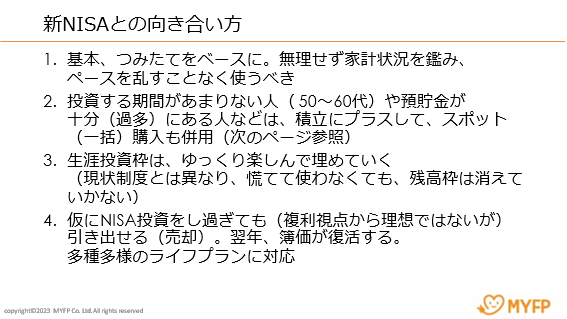

武田 新NISAを使って投資をする場合、どんなやり方があるんでしょう。

横山 基本は積み立て投資ベースでいいと思います。無理せずに家計状況を鑑みながら、ペースを乱すことなくやるのが第一。投資をする期間があまりない人は、積み立てに加えて一括購入があっても効率的と言えます。

でも、無理はしないのが大前提。生涯投資枠はゆっくり楽しんで埋めていくことです。現在のNISAとは異なり、新NISAは慌てて使わなくても投資枠が消えていかないので。

仮に投資をし過ぎていて、子どもの入学金や家のリフォームなどでお金がかかるときにも、一部売却すれば翌年には簿価ベースで非課税枠が戻ってくるのは素晴らしいことです。

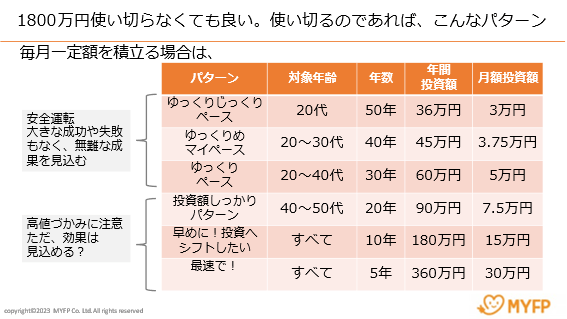

生涯投資枠1,800万円を絶対に使いきると考えなくてもいいです。パターンとしては、ゆっくりじっくりペースで積み立てるとしても月3万円。

年360万円を5年間、最速で投資してそのあとほったらかしにしておく、という使い方のもよく言われますが、その5年間はどのような成果かは保証できない。

5年間というのは投資の考え方では短い方なので、その後の相場が上がっていくならいいのですが、5年間で入れてしまって本当にいいのだろうか、と思います。

入れ方としては、つみたて枠に加えて途中途中で成長投資枠を使いながら埋めていく、というやり方もできます。無理をしないことが大事ですね。

投資スタイル・性格別で考える、新NISAの使い方

武田 退職金が出たタイミングや、子育てがひと段落したタイミングなど、ライフイベントの変化があったタイミングで成長投資枠を使うこともできるということですね。一方で、投資スタイルや性格によって使い分けるとしたら、どうすればいいでしょうか。

森永 三つご紹介します。たとえば、じっくり長期で増やしたい、もうつみたてNISAをやっているという人は、現行のやり方を無理に変える必要はないと思います。つみたて枠や成長投資枠でインデックス投信を積み立てる。現在のつみたてNISA枠が増えたくらいの考え方ですね。

真ん中は、成長投資枠で割安な大型高配当株などを買っておけば、配当と同時に値上がり益も期待できるというものです。右側は成長投資枠で値動きが激しくても大化けしそうな中小型株や、米国IT企業だけ、アセアンの株だけ、などエッジのきいたテーマ投信です。

この3パターンに決めたら走り切らなきゃいけないということではないです。現在のつみたてNISAは、一度投資をしたらその枠が消えてしまうため、結婚してマイホーム、子どもの学費などで積み立てていた資産を取り崩す可能性がある若い世代では制度を活用することをちゅうちょしてしまう人もいたけど、新NISAは一度売った場合に枠が復活する。(長期で投資するほどメリットが大きくなる)複利の面では、引き出すのはどうなのかという考えもあるけど、複利だけが全てではないので。出し入れが自由というメリットはあります。

投資はやってみるほど精神的に耐えられるパワーがつくし知識が増えてきて見えなかった世界もみえてくるので、インデックスだけでなく自分色にアレンジしてみるのもいいと思います。

複利の効果を得るには最短の5年間で1,800万円の生涯投資枠をうめる、というのが多くのインフルエンサーさんに言われていますが、僕はそれ結構危険だと思っています。

例えばその5年間が1985年からの5年間だったとしたら、値上がり時に買い付けてしまいその後大きく落ちるという可能性も大いにある。枠を使い切った5年後に金融緩和が終わったり、地政学リスクが勃発したりと、株式の暗黒の10年がきた場合、耐えられるのか。投資では時間の分散も大事なので、一気に入れずじっくりやってくのが大事だと思う。

▼森永さんの記事はこちら

武田 つみたて投資では米国のインデックスファンドが王道といわれていますよね。有名な人がお勧めしているからこれ、という人もいるかもしれません。ただ、長期投資や分散投資について理解しないまま始めると、暴落した時に怖くなって投資を止めてしまう場合もあるのではないかと思うんです。

改めて、インデックス投資、長期投資、分散投資の意味を教えてください。

森永 一括で買うと、その時点が安い可能性も高い可能性もあります。一方、毎月定額で投資すると高い時もあれば安い時もある。投資期間が長ければ長いほど、ある一定のラインに落ち着きます。ネット証券では設定すれば自動でこの買い方をやってくれます。

相場を随時見ながらやっていける人ばかりでもないので、長く投資するなら相場に疲れないために機械的にやることも大事です。

また、投資を長くやると、複利の効果で雪だるま式に利益が積みあがってきます。途中で引き出しちゃうと複利がきかなくなってしまう。でも、引き出せるのは新NISAの良さでもあるので、あまり過度に引き出さないことにとらわれない方がいいと思います。

投資信託にかかる信託報酬についても触れておきます。今ほとんどのネット証券では投資信託を買うときに販売手数料がかからないですが、持っている時は信託報酬という手数料がかかります。1%程度とはいえ、この差が以外とばかにならないので、コストも商品を選ぶ一つの基準にするといいですね。

投資するお金のつくり方

武田 将来に向けて2,000万円~3,000万円の資産をつくりたいという時に、少額の積立投資だけではなかなか難しく、どこかでギアを変えないといけないという考えもあります。投資に向けるお金って、どうつくればいいでしょうか。

横山 ライフプランは一定ではないので、臨機応変に濃淡や強弱をつけていい。無理しないことが大事です。もう一つは、経済は絶対ではないので、最大の防御は家計を強くしてどんな経済状況でも引き出さずに生活できるという体制にしておくこと。家計と投資のバランスは難しいものですが、そこをきちんとするのが大切です。

資産をつくるならまずは家計に目を向けて、収支の把握や見据えた金額を長く出せるように投資してほしい。収入が高くなくてもコントロールしてだせるのが強い家計です。何となくやって出来上がるものではないので、ゴールをシミュレーションして今どうゆう動きをしたらいいのか考えてほしいです。

武田 資産づくりのために投資を使う。それに先立つ元本は、家計をしっかり管理して余裕ができた分で投資をする。それをやるならNISAを使うというのがまとめですね。

続いて、何のために投資するのか、という話をしていきます。お金のために働く投資は本末転倒です。

森永 日本人は世界一の長寿国といわれていてそれを誇らしく思っているところがありますけど、その前提条件は元気である程度経済力があるということだと思います。貧しい老後は迎えたくないですよね。

賃金が上がらない中で無理して投資をすると疲弊してしまいます。それを避けるためには積立投資です。自動設定すれば投資することは忘れて値動きから解放される。内容が拡充する新NISAのような制度やツールをうまく利用して、ストレスフリーで将来に備えるスタイルが良いと思います。

武田 精神的なストレスもうまくコントロールしながら資産づくりをじっくりやることが大きなポイントかもしれないですね。今日はありがとうございました。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。