商品先物取引においては、この「売り」は非常に重要な要素であります。

例えば、ものの本では「売りは、値下がりで利益を取る取引手法」「買い建玉を決済する時の注文」・・・などと書かれているのを目にします。

確かに、売りは値下がりで利益を狙う際の取引であり、既存の買い建玉を決済する時の注文であります。(第8回 損益計算 参照)

- 関連記事

- 第8回 損益計算

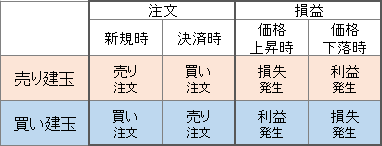

図:商品先物における、売り建玉・買い建玉の新規・決済注文時の売り買いの別・価格変動時の損益について

出所:筆者作成

なぜ値下がりで利益がとれるのだろう?金や原油やとうもろこしが手元になくても売れるのだろうか?投資とは値上がりで利益を狙うものではないだろうか?・・・など、今回はいくつか「売り」についての疑問について考えてみたいと思います。

現物がなくてなぜ売れるのか?

それは、商品先物取引が「先物取引」であるためです。先物取引を含んださまざまな取引の形態の一つに「現物取引」があります。この現物取引は、売り手と買い手がお金と現物をほぼ同時に交換して取引を終える取引、とすることができます。

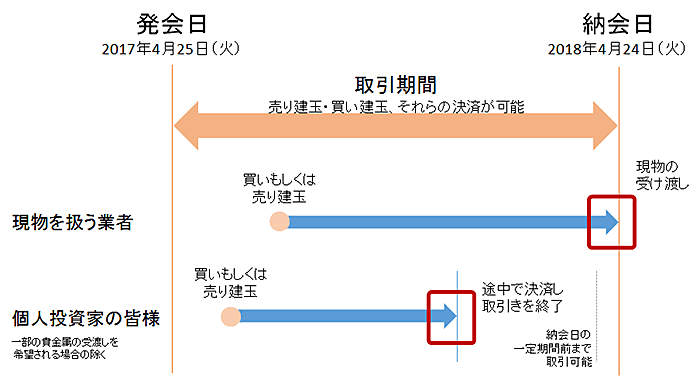

一方で商品先物取引は、売り手と買い手が、売る・買う、とした日(売り・買いの建玉をした日)から最長1年先の「納会日(のうかいび)」(第4回 限月と先限つなぎ 参照)に売り手から買い手へ現物が渡ります。納会日に現物を買いたい人は、納会日から一定期間前までに「買い建玉を持つ」、納会日に現物を売りたい人は「売り建玉を持つ」ことになります。

とはいえ、個人投資家の皆様が(一部の貴金属を除き)原油やとうもろこしの現物を実際に買ったり、ましてや(現物を保有しており、その現物を)売ったりすることはほとんどなく、納会日の一定期間前までに建玉を決済して取引を終了することとなります。(楽天証券における各銘柄の最終決済日についてはこちらをご参照ください)

金(ゴールド)を例に取れば以下のとおりとなります。

図:金2018年4月限の取引期間のイメージ

出所:筆者作成

個人投資家の皆様においては、現物の実際の売り買いを行う業者と異なり納会日に現物の受け渡しを行わないため(一部の貴金属を除く)、納会日の一定期間前までに、建玉した建玉を途中で決済して取引を終了します。

つまり、個人投資家の皆様は、納会日に実際に現物の売り買いを行う業者と同じように建玉を持つものの、納会日の一定期間の前までに途中で決済して取引をやめるため、現物の受け渡しを発生させずに取引(売り建玉・買い建玉ともに)行うことができる、ということであります。

(建玉の際の証拠金や受渡しの際の総代金などは、第4回 限月と先限つなぎをご参照ください)

商品先物市場における売りの意味

株式投資に詳しい方が、こんなことを言っていたのを思い出しました。現物株式投資において「株価が上がれば皆ハッピー!」というものです。

確かに株価が上がればその株式に関わる人たちはきっと皆ハッピーになるものと思われます。その株を保有しているさまざまな投資家の方、その株式の母体となる会社に関わる役職員とその家族・・・株価の上昇は多くの人にハッピーをもたらす、ということを例えての言葉であると思われます。(この場合、信用取引の売り建て、および一時的な価格の下落による売買機会を狙っている人は除きます)

では、株式を「金(ゴールド)」に置き換えてみたらどうでしょうか。「金の価格が上がれば皆ハッピー!」でしょうか・・・必ずしもそうではないと思われます。

価格があまりにも高くなってしまうとその高値が却って需要を低下させる要因になる可能性が出てきます。どうしても必要な人は高くても買わざるを得ませんが、あまり高い状態が続けば今度は代替品の模索が始まる可能性もあります。

2000年の年末時点で1,013円/グラム(期先 終値)だった金価格が2017年5月時点で4,487円/グラムまで、おおよそ4.3倍に上昇しています。真偽は不明ですが、ビットコインが代替通貨として金の代替になるのではないか?といった報道がなされたことも記憶に新しいところであります。

「需要の低下」「代替品の模索」は金に限りませんが生産者にとってはデメリットと映ります。このため、ほどほど以上の高値は生産者から警戒される場合もあるとみられます。

また、生産者は自身が生産した金に値下がりした時の保険をかける場合が多いようです。これは先物市場の「ヘッジ機能」を使ったもので、売り建玉が値下がりで利益を生むことを利用したものです。

金の現物市場で価格が下落した場合、自身が生産した金の価値が目減りします。ただ、現物市場と連動性のある先物市場では価格下落により、生産動向に応じて保有していた売り建玉で利益が生じます。この売り建玉の利益が、生産した金の現物市場での価格下落による価値の目減りに対する保険となります。

米国では農家やシェール業者などの生産者が、自身が生産したとうもろこしや大豆、小麦、原油などが値下がりして損失が出るのを防ぐため、先物市場であらかじめ生産した量に見合う分だけの売り建玉を保有し、生産した穀物や原油の価値の目減りに保険をかけていると言われています。

生産者にとっては、現物価格が上昇して生産した物の価値が上昇することが最も望ましいことでありますが、現物価格が仮に下落した場合、生産物の価値が目減りするのを防ぐための手段の一つとして、現物市場と連動性のある先物市場で売り建玉を保有することが保険の効果を発揮する場合があるということです。

取引参加者の立場によって状況が異なりますが、ある意味、商品先物市場は価格の上昇・下落の双方でメリットもデメリットも生じ得る、“売りと買いが対等の立場にある市場”とすることができるのではないかと思います。

商品先物取引においては「投資とは価格が上がることでメリットが生じるものだ」「株価が上がれば皆ハッピー!」という感覚から離れることが必要なのかもしれません。

売りと買いが対等の立場である商品先物取引では、

- 値下がりすると考えた時は、値下がりで利益が出る売り建玉を持つ。

- 値上がりすると考えた時は、値上がりで利益が出る買い建玉を持つ。

- 価格下落は、買い建玉保有時のデメリット・売り建玉保有時のメリット。

- 価格上昇は、売り建玉保有時のデメリット・買い建玉保有時のメリット。

レバレッジが働く取引であるため、他の投資商品に比べてリスクが高い取引と言われますが、本格的な景気拡大を待つ時代に、このような売りと買いが対等な取引も一つの戦術となるのかもしれません。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。