※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「興奮と危機管理、金(ゴールド)投資にどう使う?」

投資の第一歩は興奮と危機管理の切り分け

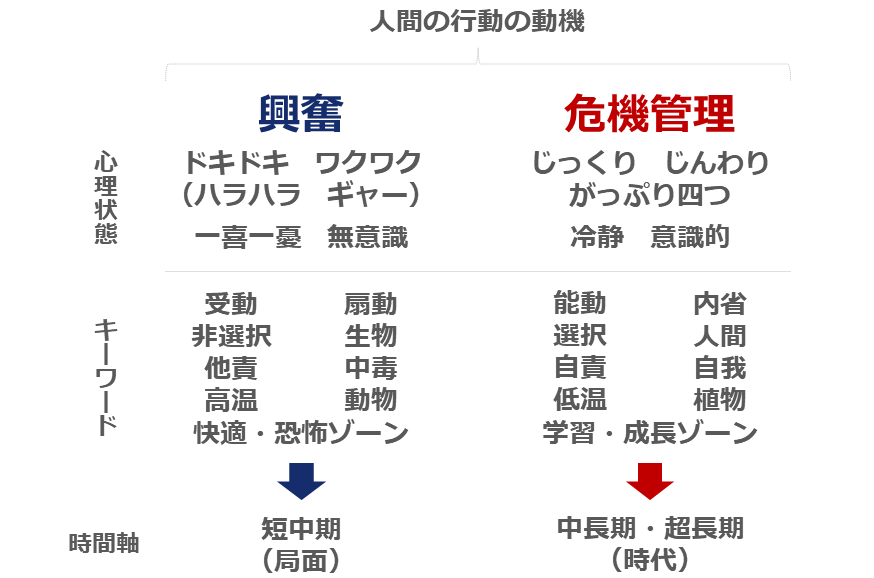

「興奮」と「危機管理」は、人間の行動の動機の代表例です。脳や体が今まさに興奮状態にあったり、遠い将来を想像して漠然とした不安・危機を感じたりすると、人間はそれを動機として、行動を起こすことがあります。

行動の動機という共通点があるものの、これらには明確に異なる点があります。以下の通り、心理状態に注目すると、興奮がドキドキ、ハラハラ、一喜一憂、多くが無意識、などである一方、危機管理はじっくり、がっぷり四つ、冷静、多くが意識的、などが挙げられます。

図:人間の行動の動機

関連するキーワードに注目すると、興奮が受動、扇動、非選択、生物(いきもの)、他責、中毒、高温、動物などが挙げられる一方、危機管理は能動、内省、選択、人間、自責、自我、低温、植物などが挙げられます。

また、以前の「金(ゴールド)という魔物との付き合い方」で述べた「四つのゾーン」における快適・恐怖ゾーンに興奮が、学習・成長ゾーンに危機管理が当てはまります。

行動の動機を「興奮」と「危機管理」に切り分けることによって、「時間軸」が明確になります。興奮が動機となり起きる行動はおおむね「短中期」、危機管理が動機となり起きる行動はおおむね「中長期・超長期」に分類できます。このことは、以前の「金(ゴールド)市場の「局面」と「時代」」で述べた局面と時代に通じます。

投資の第一歩として、銘柄選びをイメージされる方は多いかもしれません。しかし、そのさらに前段階として、今行おうとしている投資が、興奮をきっかけとした投資なのか、危機管理をきっかけとした投資なのか、という問いに答えることが重要です。

あらかじめこの問いを通じて投資の時間軸を明確にすることで、これからしようとしている投資が、投機的な短期売買なのか、長期資産形成なのかの自覚が芽生えます。これにより、「とりあえず投資」というあいまいな世界に入ることを回避できます。

また、こうした自覚があれば、投資を続けている中で価格の乱高下に見舞われた時でも、取引をやめるのか続けるのかを、根拠を持って判断する(意味づけをする)ことができます。投資を行う上で、根拠を持って行動することは、大変に重要です。

併用できるのが金(ゴールド)投資の魅力

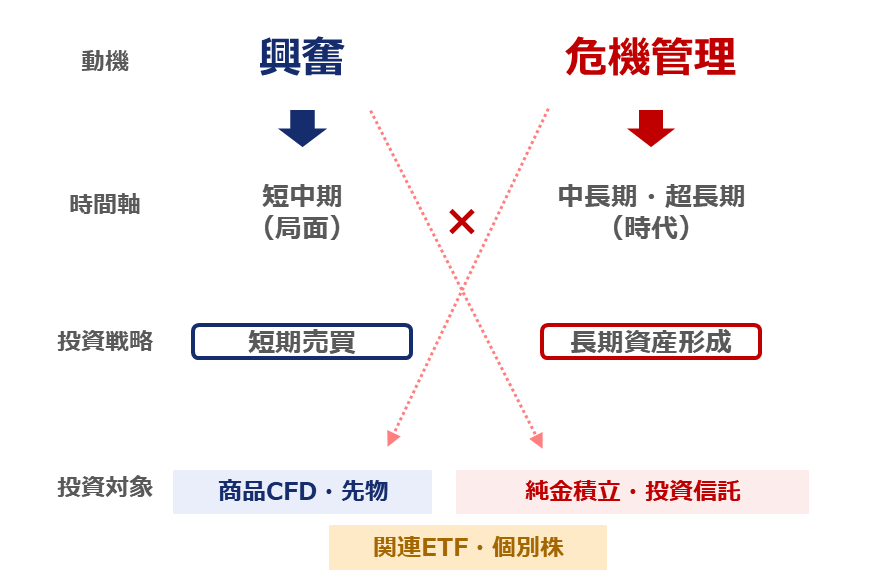

「興奮」も「危機管理」も、人間の行動の動機です。どちらが良いも悪いも、ありません。両方備えているのが人間なのです。このため、危機管理を動機とした長期資産形成を続けつつ、時折、興奮を動機とした短期売買を行う戦略もあり得ます。

多方面で述べられているとおり、また筆者も本欄で述べてきたとおり、金(ゴールド)投資では、短期売買も長期資産形成も可能です。幅広い時間軸の投資手法が存在するのです。危機管理をきっかけに金(ゴールド)で長期資産形成をしながら、興奮をきっかけに金(ゴールド)の短期売買をすることも、可能なのです。

図:行動の動機と時間軸および金(ゴールド)投資の対象

幅広い時間軸の投資手法が存在することは、金(ゴールド)が持つ大きな魅力です。ただし、留意点があります。「動機(時間軸)」と「投資戦略」の組み合わせが、「興奮(短中期)」と「長期資産形成」や、「危機管理(中長期・超長期)」と「短期売買」とは、ならないということです。

金(ゴールド)に投資するきっかけとなった興奮が今後、数年・数十年続くことを想定するのでしょうか。じっくり・内省から生じた危機管理の意識が目先数秒で消滅することを想定するのでしょうか。いや、しないでしょう。

金(ゴールド)のように幅広い時間軸の投資手法をそろえる銘柄(商材ともいえる)は、「動機(時間軸)」と「投資戦略(対象)」の組み合わせをそろえることがかかせません。

上の図のとおり、興奮を動機とした短期売買になじむのは商品CFDや商品先物といったレバレッジがかかった投資手法、短期売買を前提とした金(ゴールド)関連のETF(上場投資信託)や個別株です。

そして、危機管理を動機とした長期資産形成になじむのは純金積立や金(ゴールド)関連の投資信託といった積み立てをする仕組みがある投資手法、長期資産形成を前提とした金(ゴールド)関連のETFや個別株です。

有事の金(ゴールド)で資産形成は困難か

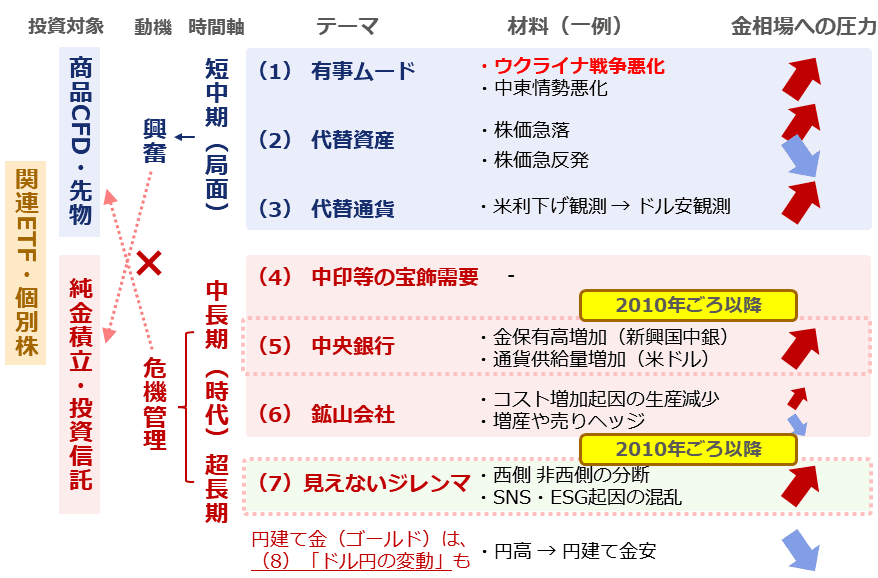

以下は、筆者が考える金(ゴールド)に関わる七つのテーマ(2024年9月時点)と、先ほど述べた「動機(時間軸)」と「投資戦略(対象)」の組み合わせの関連を示しています。

興奮をかき立てる短中期(局面)に関わるテーマは、有事ムード(戦争などが勃発した際に生じる資金の逃避先需要)、代替資産(株の代わり)、代替通貨(ドルの代わり)の三つです。

図:金(ゴールド)に関わる七つのテーマ(2024年9月時点)と投資対象

中東地域で複数の有事が同時発生した1970年代後半から、ITバブルで株価が急騰した2000年代前半にかけて、この三つのテーマが金(ゴールド)相場を席巻しました。有事の金(ゴールド)、株との逆相関、ドルとの逆相関という言葉が生まれたころです。

危機管理に関わる中長期・超長期(時代)に関わるテーマは主に、中央銀行と見えないジレンマです。これらは2010年ごろ以降、世界分断や民主主義の行き詰まりなどが目立ち始めたころから、長期にわたって金(ゴールド)相場を押し上げてきたテーマです。

興奮に関わる短期売買であれば、有事ムード、代替資産、代替通貨という短中期(局面)の材料に注視しながら行う、商品CFDや商品先物、短期売買を前提とした金(ゴールド)関連のETFや個別株などの売買がなじみます。

危機管理に関わる長期資産形成であれば、中央銀行、見えないジレンマなどの中長期・超長期(時代)の材料に注視しながら行う、純金積立や金(ゴールド)関連の投資信託、長期投資を前提とした金(ゴールド)関連のETFや個別株などの売買がなじみます。

有事ムードにあおられて長期資産形成のために純金積立を行う、中央銀行の保有高増加を手掛かりに短期売買を行う、などの「動機(時間軸)」と「投資戦略(対象)」の組み合わせがそろっていない売買はご法度といえるでしょう。

仮にそうした売買を行った場合、いずれその矛盾に気が付くでしょう。その際は改めて、今から始めようとする投資が「興奮」をきっかけとしたものなのか、「危機管理」をもとにしたものなのかを、問うてみるとよいでしょう。

もともと株も金(ゴールド)も長期上昇中

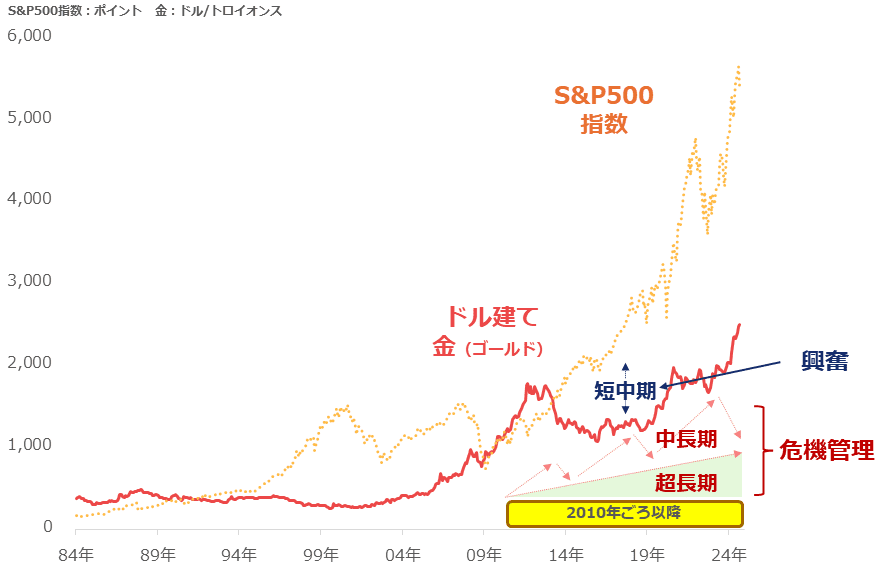

実際の金(ゴールド)の値動きと「興奮(時間軸は短中期)」「危機管理(時間軸は中長期・超長期)」の関係を確認します。興奮に関わる短中期的な動き(有事ムード、代替資産、代替通貨が影響)を紺色の上下、危機管理に関わる中長期・超長期的な動き(中央銀行、見えないジレンマなどが影響)を赤色の上下で示しています。

もともと金(ゴールド)価格は、長期上昇トレンドにあります。この長期上昇トレンドを支えているのが、危機管理に関わる中央銀行、見えないジレンマなどがもたらしている上昇圧力です。米国の主要株価指数であるS&P500種指数も、長期視点では上昇トレンドにあるため、長期視点では「株高・金(ゴールド)高」なのです。

もし、金(ゴールド)投資を検討される場合、下記のような株価指数を併記した長期視点のグラフに注目することをお勧めします。その上で改めて、その投資の動機が興奮(短中期)なのか、危機管理(中長期・超長期)なのかをご判断いただくとよいでしょう。

図:S&P500指数と金(ゴールド)の価格推移

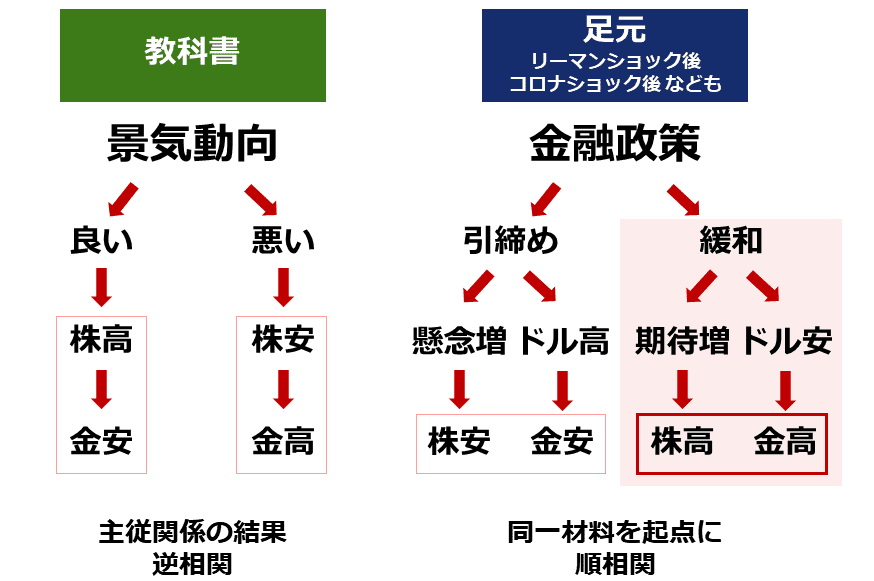

短中期的な視点では、有事ムード、代替資産、代替通貨が上下の圧力をもたらし、結果的に株と逆相関になったり、ドルと逆相関になったりします。2010年ごろから加速した材料複合化が、必ずしも逆相関にならないケースを発生させているものの、しばしば逆相関は起き得ます。

必ずしも逆相関にならないケースが発生している背景にあるのが、米国の金利引き上げ・引き下げに代表される主要国の金融政策です。米国で金融政策が引き締め的(利上げや資産の放出)になると、米国で景気動向に不安が生じて株価が不安定化する場合があります。利上げが行われると、個人や企業が資金調達をしにくくなるという意味で、です。

同時に発生するドル高が、金(ゴールド)市場に代替通貨起因の下落圧力をもたらします。その結果、株安・金(ゴールド)安が発生します。ウクライナ戦争が勃発して有事ムードが強まった2022年の金(ゴールド)相場の騰落がマイナスだったのはこのためです。

逆に、緩和的(利下げや資産の買い取り)になると、米国で景気動向が安定して株価が上昇する傾向があります。利下げが行われると、個人や企業が資金調達をしやすくなるという意味で、です。

同時に発生するドル安が、金(ゴールド)市場に代替通貨起因の上昇圧力をもたらします。その結果、株高・金(ゴールド)高が発生します。リーマンショック直後やコロナショック直後に株高・金(ゴールド)高が発生したのはこのためです。

図:株と金(ゴールド)の値動きの関係

こうした、逆相関にならないケースにも、留意が必要です。目先は、米国では利下げが始まろうとしています。このことは今後、短中期視点で「株高・金(ゴールド)高」をもたらす要因になり得ます。

長期視点ではさらなる価格上昇が起き得る

短中期視点で、米国の利下げをきっかけに「株高・金(ゴールド)高」が起き得ると述べました。歴史的な高水準であるものの、ワクワク感・ドキドキ感を糧に、リスクに配慮しつつ短期的な価格上昇を狙うのも一計なのかもしれません。

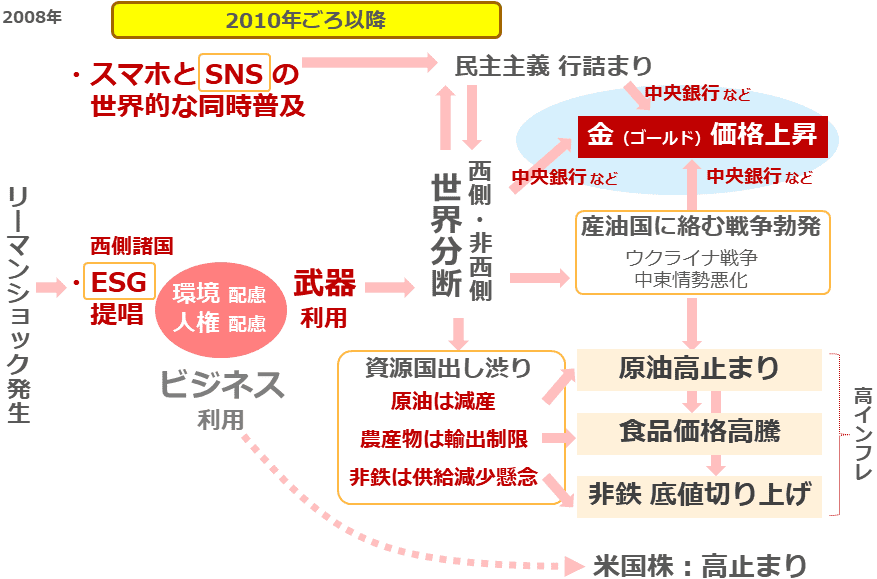

では中長期・超長期視点では、どうでしょうか。筆者はSNSとESGの負の面がもたらしている世界分断・民主主義の行き詰まりを背景とした、中央銀行の金(ゴールド)保有高増加、および見えないジレンマへの警戒感を背景とした上昇圧力が継続し、上昇すると考えています。

図:2010年ごろ以降の世界情勢と各種コモディティ(国際商品)価格上昇の背景

ESGは2010年ごろから、投資先を選別するツールとして積極的に用いられ始めました。そして確かに、温暖化ガスの排出削減や労働環境の改善など、大きな成果は上げました。ですが、普及が急速・一方的であったため、社会にひずみや分断を生み出しました。「ESG投資がもたらす光と影」と例えられることもあります。

2023年には、世界のESG投資信託から過去最大の資金流出があった、温室効果ガス排出の正味ゼロを目指す保険業界の国際加盟団体がピーク時から半減した、気候変動関連の株主提案・賛成率が過去10年で最低になった、米国の運用大手のCEOが「ESGという言葉は使わない」と発言した、などESGを否定する動きが強まりました(大手メディアより)。

また、SNSは、2010年代に起きた北アフリカ・中東地域における民主化の波「アラブの春」や、2016年の英国のEU(欧州連合)離脱を問う国民投票、同年のトランプ氏が勝利した米大統領選挙などに、深く関わったといわれています。

SNSが増幅させた「大衆の渦」によって、アラブの春では複数の国で武力行使による政権転覆が起きました。また、2016年の国の行く末を左右する複数の大規模な選挙で、民主主義の根幹を揺るがす、思わぬ結果が出ました。SNSは、特定のグループを強く批判する攻撃的なポピュリズム(大衆迎合)を増幅させて民主主義を脅かす装置、ともいえます。

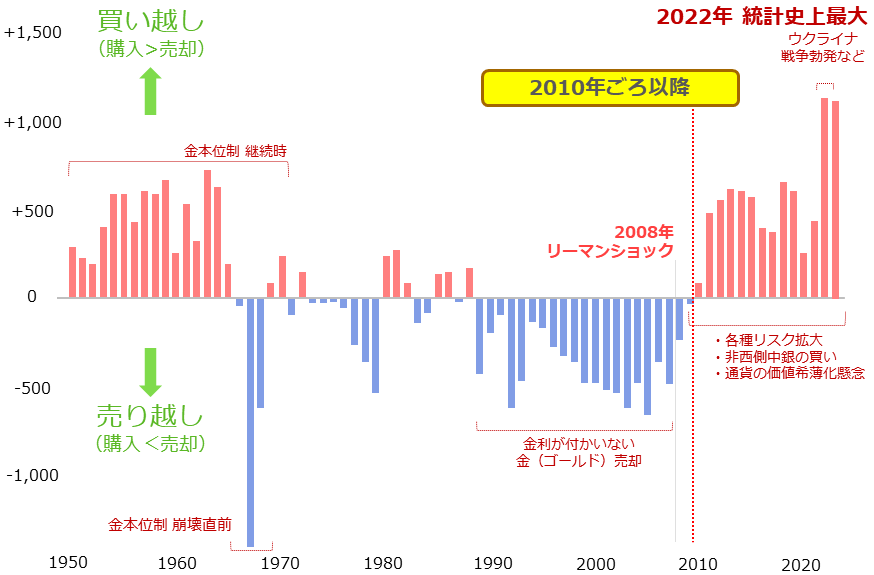

このような、2010年以降続いている世界全体の社会・市場の大きな変化の流れを受け、特に新興国を中心とした各国の中央銀行による金(ゴールド)の買いが続いています。

以前の「中央銀行が金(ゴールド)に注目する理由」で述べたとおり、長期的な価値保全・インフレヘッジ、危機時のパフォーマンス、効果的なポートフォリオの分散化などが主な理由で中央銀行は金(ゴールド)の保有高を増やしています。

図:中央銀行による金(ゴールド)買い越し量の推移

金(ゴールド)相場は足元、歴史的な高水準で推移しています。ですが、長期視点で見れば、まだまだ、上昇する可能性があると考えます。

とかく金(ゴールド)は、「興奮」に関わるキーワードを当てはめられる傾向がありますが、長期視点でも価格上昇が想定できる状況だからこそ、冷静に社会不安などをきっかけとした「危機管理」という動機からスポットライトを当てることが重要であると、考えます。

[参考]貴金属関連の具体的な投資商品例

長期:

純金積立(当社ではクレジットカード決済で購入可能)

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

中期:

関連ETF(NISA対応)

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

純プラチナ上場信託(プラチナの果実)(1541)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

短期:

商品先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。