株と金(ゴールド)が同時に最高値更新

金(ゴールド)の国際指標の一つであるニューヨーク(NY)金先物相場は足元、2,400ドル近辺という歴史的高値圏で推移しています。一時、2,480ドル台に達する高騰劇も見られました。(本レポートで述べている金(ゴールド)は、いずれもドル建てです)

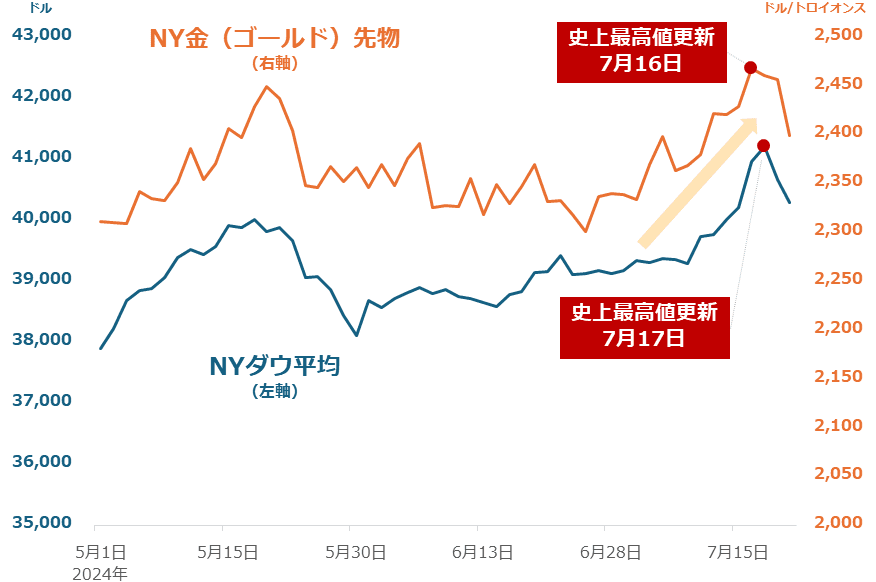

図:NYダウ平均とNY金(ゴールド)先物の推移(2024年5月1日~7月19日)

NY金先物は6月下旬に騰勢を強め始めました。今年4月以降続いていた2,350ドルを中心としたプラスマイナス50ドル程度のレンジ相場を上抜ける上昇が見られたのが、このころでした。

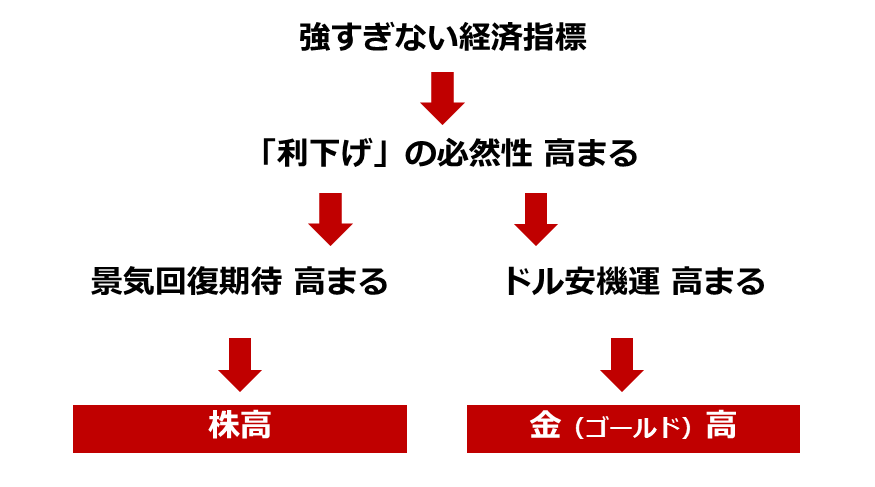

6月下旬といえば、米国で5月の個人消費支出(PCEデフレーター)(前年同月比)がやや弱い内容となり、米国の金融政策に関わる要人の一人が「金融政策が機能し、インフレが徐々に沈静化しつつある」と発言したタイミングです。

続いて、7月5日に発表された6月の米雇用統計、同11日に発表された6月の米CPI(消費者物価指数)などが前月の数値をやや下回り、「強すぎない米国の経済指標」が、同国のインフレ鈍化を連想させ、利下げの必然性を高めました。

こうした動きを受け、米10年債利回りや、複数の主要国通貨に対する米ドルの強弱を示すドル指数が低下傾向を鮮明にし、これをきっかけに、金(ゴールド)が騰勢を強めて史上最高値更新に至りました。

図:米国で「強すぎない経済指標」がもたらす影響(2024年)

利下げは、個人や企業の資金調達を促す、景気回復期待を強める要因でもあるため、株高の一因といえます。これに似た「金利低下」は、景気が冷え込みつつあることを示す、自然発生する過程や結果です。ここで述べている利下げが、金利低下と異なる、中央銀行による人為的な操作である点に留意する必要があります。

今後も米国で「強すぎない経済指標」が続けば、米国での利下げの必然性が高まり、株高・金(ゴールド)高が続き、株と金(ゴールド)双方がさらなる高値圏に達する可能性があります。

また、短期的な株安・金(ゴールド)安が起きたことについても触れます。バイデン米大統領が半導体規制について言及したことでハイテク関連銘柄が売られたことなどを受けて、7月17日の株は短期的に下落しました。

前日の7月16日と7月19日を比べると、S&P500種指数が2.9%安、ナスダック総合指数が4.2%安、ダウ工業株30種平均が1.6%安でした。その時、金はどう動いたのでしょうか。NY金先物は、NYダウよりも大きな下落率となる2.8%安でした。株安・金安だったのです。

材料の頂点がFRBである時に連動しやすい

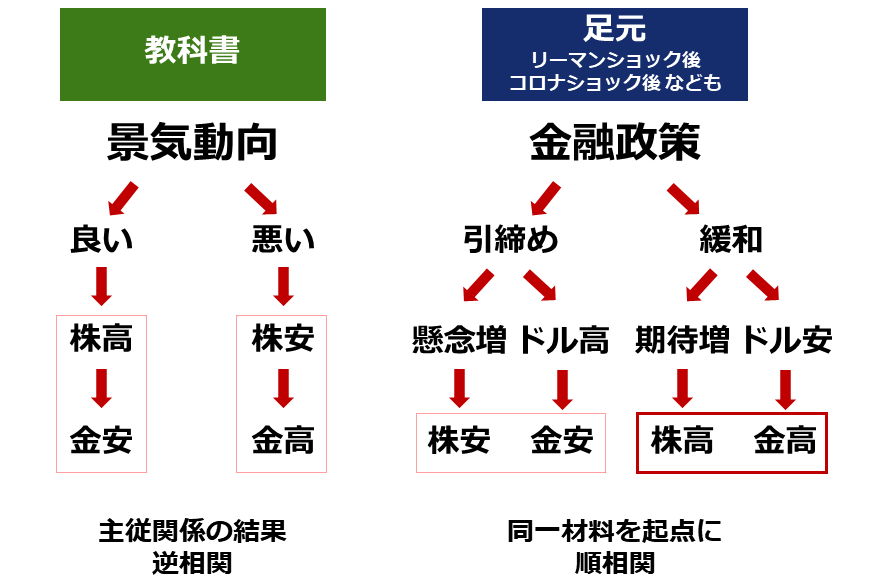

教科書的に言えば、株と金(ゴールド)の値動きは逆の関係(逆相関)です。景気が良い時は株が上がり、金利が付かない金は下がり、逆に景気が悪い時は株が下がり、資金の逃避先と見なされやすい金は上がる、という説明がなされています。

図:株と金(ゴールド)の値動きの関係

1970年代後半から2000年代前半までは、この説明はある程度当てはまりましたが、社会が複雑化し、それに伴い市場が複雑化した現代においては、まさに今がそうであるように、過去の常識をそのまま当てはめることができないケースが頻発しています。

社会の複雑化は、技術革新・娯楽追及など、人類の飽くなき欲望が一因で生まれたため、それを否定することは誰にもできません。

複雑化に拍車をかけたのが中央銀行でした。リーマンショック(2008年)の直後に断続的に、そしてコロナ・ショック(2020年)の直後に、米国を中心とした主要国の中央銀行は景気回復を企図し、大規模で緩和的な金融政策を実施しました。

利下げや資産の買い取りなどの緩和策が大規模に行われ、景気回復期待が増幅して株は急反発しました。市場はこうした中央銀行の動きを大歓迎しました。同時に、基軸通貨である米ドルが複数の主要国通貨に対して下落し、そのドル安をきっかけとして、金(ゴールド)高が発生しました。

また、先述の、株安・金安は、直前に発表された小売売上高と鉱工業生産が事前予想よりも強い内容だったことを受け、景気に過熱感があるため引締め状態が続く(利下げが遠のく)、という思惑が強まったことが一因だったと考えられます。

利上げや利下げ、資産の買い取りや放出などの金融政策をつかさどる中央銀行は、特に景気動向が不安定化して市場が金融緩和を求めている時に、市場全体の最も大きな関心事(材料の頂点)になり得ます。こうした状況においては、株と金(ゴールド)の値動きの関係において、教科書や過去の常識と正反対のことが簡単に起きます。

過去の常識を捨てて上昇シナリオを描く

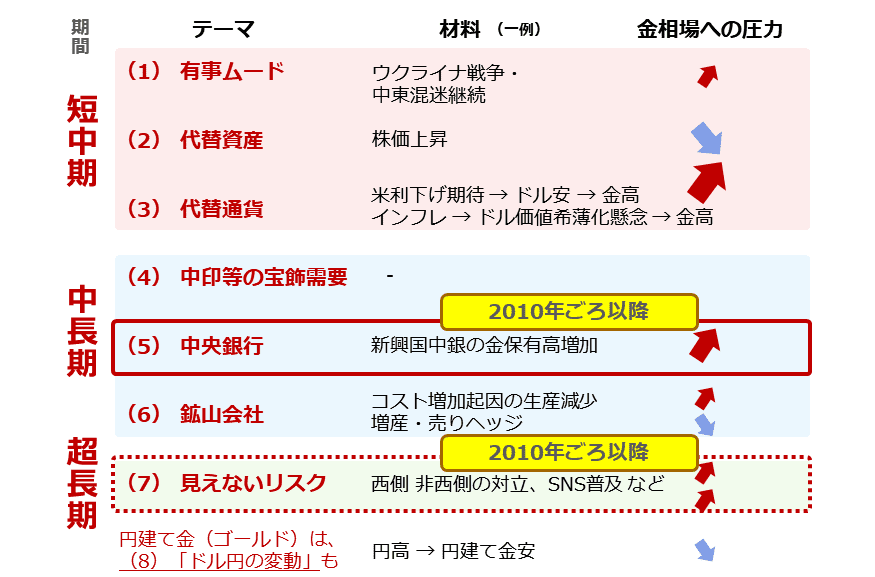

下の図は、筆者が考える、現代の金(ゴールド)市場と向き合う上で必要な七つのテーマです。足元の株と金(ゴールド)の値動きが、教科書や過去の常識のとおりになっていない理由についても、説明することが可能です。

足元の値動きに関わる短中期のテーマは、「有事ムード(資金の逃避先需要)」「代替資産(株の代わり)」「代替通貨(ドルの代わり)」の三つです。

ウクライナ戦争や中東情勢混迷などにより、「有事ムード」起因の金(ゴールド)相場への上昇圧力が発生している中で、FRB(米連邦準備制度理事会)の金融政策が緩和的になりつつあることで、景気回復期待が増幅して「代替資産」起因の下落圧力が、同時にドル安観測が浮上して「代替通貨」起因の上昇圧力が発生し、これらが相殺され、上昇圧力が優位な状態が続いていると考えられます。

これが、足元の株高・金(ゴールド)高の説明です。

図:金(ゴールド)に関わる七つのテーマ(2024年 筆者イメージ)

以前のレポート「金(ゴールド)相場の核心部を照らす超良問」で述べたとおり、戦争が勃発した年に金(ゴールド)相場が下落したことも、上の短中期のテーマに当てはめれば、簡単に説明できます。

ウクライナ戦争が勃発した2022年に金(ゴールド)相場が下落したのは、FRBの急激な利上げでドル高が進み、それにより発生した「代替通貨」起因の強い下落圧力が、「有事ムード」と「代替資産」起因の上昇圧力を相殺したためです。

有事だけ、株との関係だけ、ドルとの関係だけなど、教科書に書かれている、材料を点で見る分析は、今は通じません。上の図で記したテーマに沿って丁寧に材料を分類し、圧力の大きさを推測していかなければ、精緻な分析はできません。材料の頂点に「金融政策」がある時は特に、教科書や過去の常識に頼ってはならないのです。

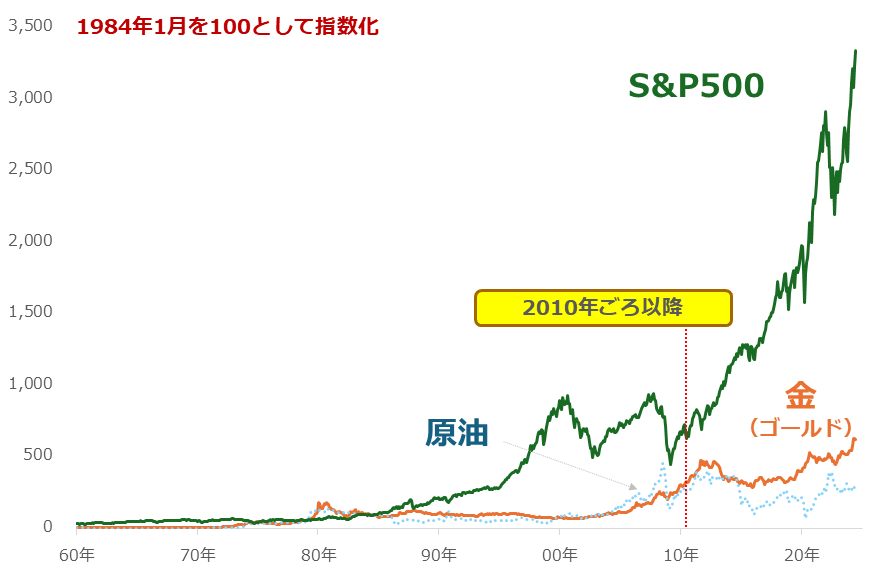

以下のとおり、株と金(ゴールド)の値動きが、2010年ごろ以降、極端に離れていることからも分かる通り、市場環境は明らかに大きく変化しています。分析手法は市場環境の変化に応じて更新されなければなりません。今どきの市場環境向けに更新された分析手法が、先ほど述べた七つのテーマなのです。

図:S&P500、金(ゴールド)、原油の価格推移(1984年1月を100として指数化)

新興国の中央銀行が長期視点で買い継続

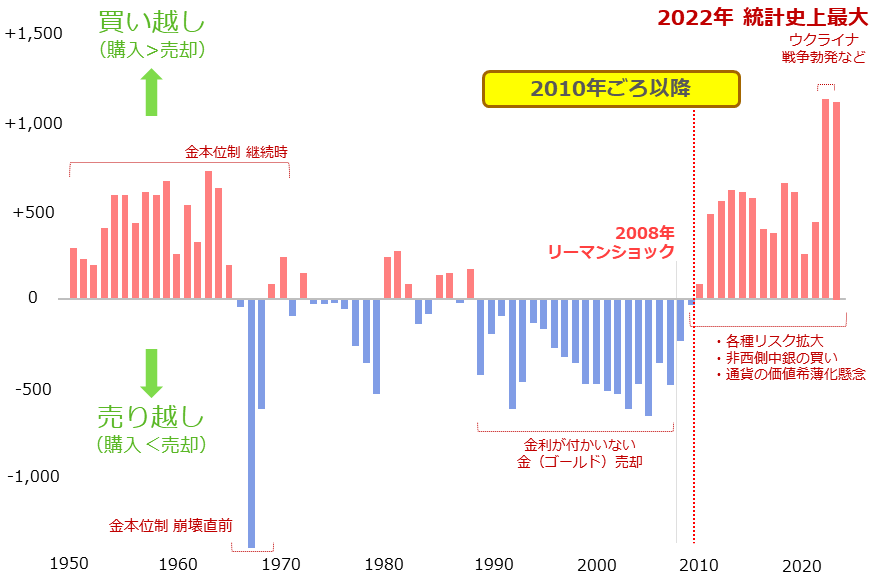

中長期視点で金(ゴールド)相場を追うためには、「2010年ごろ」に注目する必要があります。株と金(ゴールド)の値動きが極端に離れ始めた、市場環境が大きく変化し始めたタイミングです。以下のグラフのとおり、2010年は、中央銀行による金(ゴールド)の買い越し量がプラスに転じたタイミングでした。

以前の「中央銀行が金(ゴールド)に注目する理由」で述べたとおり、中央銀行が金(ゴールド)を保有する主な理由は、「長期的な価値保全/インフレヘッジ」「危機時のパフォーマンス」「効果的なポートフォリオの分散化」「歴史的地位」などです。

新興国の中央銀行に限っていえば、「制裁への懸念」「政策ツール」「国際通貨システムの変化の予期」などが金(ゴールド)を保有する理由になる場合もあります。

図:中央銀行による金(ゴールド)買い越し量の推移 単位:トン

2023年の中央銀行の金(ゴールド)の買い越し量は、金(ゴールド)の全需要のおよそ23%に達しました。中央銀行の存在は金(ゴールド)市場にとって、大変に大きいといえます。

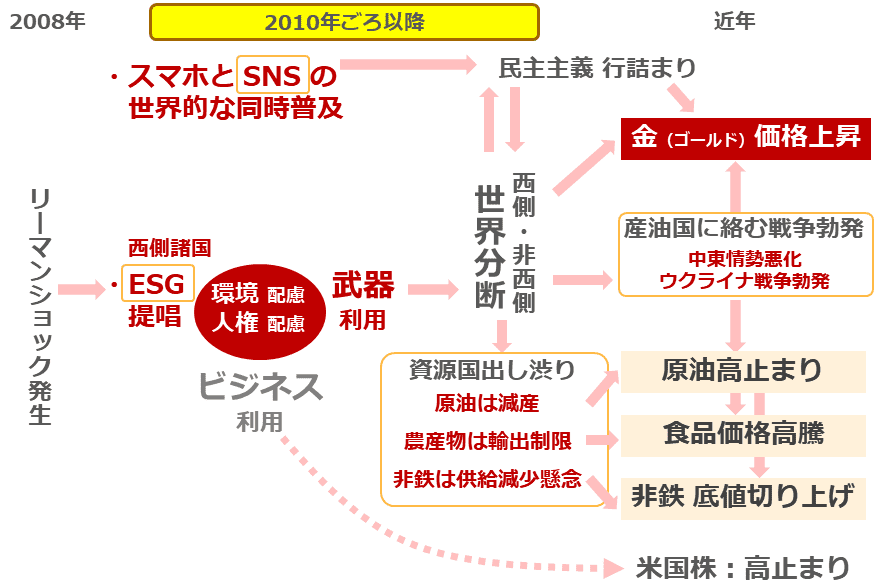

長期視点の世界の潮流を動機に金(ゴールド)を保有する中央銀行が、2010年ごろ以降、最も留意していると考えられるテーマが「世界分断」です。

「世界分断」で長期高止まりが続くか

以下の図は、筆者が考える2010年ごろ以降の世界分断発生と、各種コモディティ(国際商品)の価格上昇の背景を示しています。

西側と非西側の「世界分断」は、金(ゴールド)価格上昇の一因であり、戦争や資源国の出し渋りの一因となり、原油高止まり、食品価格高騰、非鉄価格底値切り上げ、などの一因と考えられます。世界分断がインフレの遠因であると、筆者は考えています。

その世界分断が発生した要因に、「ESG」と「SNS」が挙げられると、筆者はみています。以前の「ESGとSNSは食品高と戦争の一因」で述べたとおり、人類の純粋化の延長線上に「ESG」と「SNS」があり、それらが図らずとも世界分断を生み、世界を不安定化させてしまったと考えられます。

図:2010年ごろ以降の世界分断発生と各種コモディティ(国際商品)価格上昇の背景

「純粋化すればするほど、不安定化する」と述べたのは、日本の著名な経済学者である岩井克人氏です。これは同氏が資本主義の本質について語った際に用いたフレーズです。「ESG」も「SNS」も純粋化の文脈上にあります。

「ESG」は2010年ごろから世界に広まり始めました。E(環境)、S(社会)、G(企業統治)になじむ企業や国に投資をし、そうでない企業や国から資金を引き揚げる、投資先を選別する際の「正義と悪の線引き」のきっかけとなる考え方です。

これにより、E(環境)に抵触する石油関連企業や産油国やS(社会)に抵触する専制的な体制を敷く国(ほとんどが非西側)が非難されるようになりました。そして同時に、その対極にある西側の企業への投資が加速しました。その結果、非西側から西側への利益の移転が起きました(そして西側諸国の株価指数は大きく上昇した)。

そして、西側と非西側の間の分断が深まりました。西側が悪を排除して純粋化を目指したことで、かえって世界が不安定化してしまったわけです。

「SNS」は、人類が望んだ技術革新の延長線上にあります。「SNS」は、高度に発達したスマートフォンと世界中に張り巡らされたインターネット網を利用し、「つながりたい」という人の根源的な欲求を満たすツールとして、2010年ごろから急速に普及し始めました。

その「SNS」は、2010年代に起きた北アフリカ・中東地域における民主化の波「アラブの春」や、2016年の英国のEU(欧州連合)離脱を問う国民投票、同年のトランプ氏が勝利した米大統領選挙などに、深く関わったといわれています。

アラブの春では、SNSが増幅させた「民意の渦」によって武力行使による政権転覆が起きました。また、国の行く末を左右する英国、米国における大規模な選挙では、民主主義の根幹を揺るがす、思わぬ結果が出ました。SNSが民主主義を脅かす装置という側面を持っていることを、否定することはできません。

技術革新の方向性は基本的に純粋化です。軽く、薄く、小さく、短く、速く、遠くに、を目指すためです。その意味では、人類がつながりや便利さを求めて純粋化を目指した結果、世界が不安定化してしまったといえます。

すでに西側はESG投資と称して莫大(ばくだい)な資金を動かしてしまっています。また、つながりたいという根源的な欲求を満たすSNSを人類から取り上げることは不可能です。

このため、長期的に世界分断は解消できず、新興国を中心とした中央銀行の金(ゴールド)の買いが継続する可能性があります。このことは、長期視点で金(ゴールド)価格が高止まりすることを示唆しています。

[参考]積み立てができる貴金属関連の投資商品例

純金積立(当社ではクレジットカード決済で購入可能)

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA(ニーサ:少額投資非課税制度)成長投資枠対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。