※このレポートは、YouTube動画で視聴いただくこともできます。

著者の吉田 哲が解説しています。以下のリンクよりご視聴ください。

「金(ゴールド)を買うのに恐怖心は不要? 」

脅して、すかして、なだめる悪質な営業

筆者は2000年に社会人になりました。この年は、大学生・大学院生を対象とした有効求人倍率が1を割った就職氷河期を象徴する年でした。就職活動に行き詰まった友人たちは次々に故郷に帰る選択をし始め、筆者も山形への「Uターン就職」が脳裏をよぎりました。

ただ、その選択がなかなかできなかったのは、高校の恩師が口癖のように言っていた「これから中国が発展する」という力強い言葉と、大学の複数の講義で感じた「世界はあまりにも広い」という興奮を捨てることになると感じていたためです。

もう少しあがいてみよう、という思いで企業が集まる就職説明会に出向き続けていた時、とある企業のブースの前で足が止まりました。ブースに設置されたモニターに映し出されていたのは、太平洋とその両端に米国と日本が描かれた地図でした。「世界」を感じさせるこの映像に数秒、くぎ付けになりました。

「約1カ月かかります」という説明に、筆者は心の中で「おー」と感心していました。その会社の人事担当と思われる男性がにこにこしながら、モニターを手で右から左になぞり、米国から日本に大豆が到着するまでの期間を説明しました。日本は、豆腐や納豆、醤油の原材料である大豆のほとんどを米国などから輸入しているとのこと。

「この1カ月の間に、価格が大きく変動すると輸入する業者は困りますよね?」と男性が続けました。「この変動による影響を和らげるのが先物市場なんです」…。メモを取りながら気持ちが高ぶっているのを感じました。これが「商品先物市場」との出会いでした。

この説明会で会社での面接の希望を出し、帰宅後、同じ業種の他の会社を探しました。従量課金されない深夜に、ダイヤル回線でインターネットをしていた時代でした。その後、複数社での面接を経て、2000年4月、筆者はとある商品先物会社の社員になりました。

ただ、人事研修を経て配属されたのは「営業部」でした。新規顧客を獲得すべく、電話営業と飛び込み営業で過ごす日々に商品先物市場の社会的意義などみじんも存在せず、壁に張られた営業成績の棒グラフをいかに上に伸ばすかに腐心していました。それが会社のため、そしてそれがお前のためになるのだと、毎日(日曜日以外)聞かされていました。

ある時、お客さまからの売買注文を受ける上司の中でも、際立って会社への貢献度が高い「できる営業マン」(お客さまにできるだけ多く売買していただき、多く入金していただく、取り立てて話術に長けた営業マン)から驚くべき言葉を聞かされました。

それが「脅して、すかして、なだめる」でした。これを聞いて、ぞっとしたのを今でも忘れません。お客さまを怖がらせて、過剰な売買と多額の入金を促す、大変に悪質な話術です。

図:商品先物市場の意義

こうした営業体制に不満をあらわにした筆者に、上司が「そんなに営業が嫌だったら、(営業マンがいない)ネットの会社にでも行け!」と強い口調で嫌味をぶつけました。

心身が疲弊していたものの、筆者はその言葉を逆にヒントにして、インターネット専業の商品先物会社に転職しました。(アルバイトの募集でしたが、社員として登用してくださった当時の社長に今でも感謝しています)

転職した会社は決して大きな会社ではありませんでしたが、会議室の壁にはあの「商品先物市場の意義」が掲げられていました。これを見て抱いた「原典・原点に戻る」、そして「だまさない」という決意は今でも変わりません。この会社は2014年に楽天証券に買収され、筆者は楽天証券の社員になりました。

怖くなると人はどのような行動をとるのか?

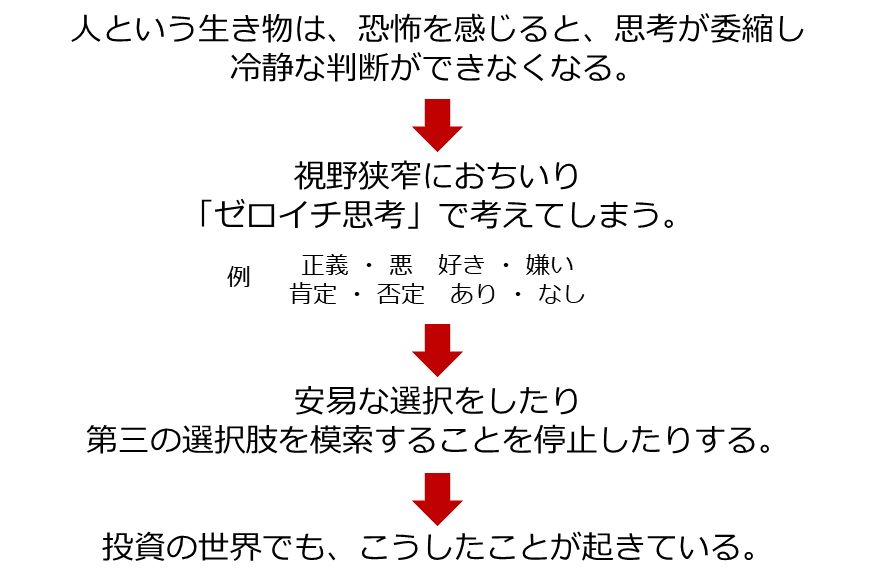

人という生き物は、恐怖を感じると、思考が萎縮し、冷静な判断ができなくなります。まれに恐怖を感じていても冷静に判断できる人もいますが、多くはそうではありません(筆者も多くの中の一人です)。思考が萎縮している状態とは、視野狭窄(きょうさく)に陥り、0か1かで判断をしようとしている状態です。

0か1、それは例えば、正義か悪か、好きか嫌いか、肯定か否定か、ありかなしかなどの、いわゆるゼロイチ思考です。これらを基に考えれば、脅して怖がらせることは、意図的に相手をゼロイチ思考に追い込み、極めて少ない選択肢で判断をさせる行為だと言えるでしょう。(すかし、なだめるは、相手の行為の方向性を、売買や入金に仕向けるための動作でしょう)

「清水の舞台から飛び降りる」のような、覚悟を決めたり、重要な決断をしたりすることもゼロイチ思考に見えますが、積み上げた思考の上で起きている場合は、視野狭窄に陥っているとは言えません。

図:人という生き物の特性

脅されて恐怖を感じ、ゼロイチ思考に追い込まれた相手は、多くの場合、目の前の二つの選択肢のうち(往々にして二つとも痛みを伴う)、痛みが少ない方、早く痛みから解放される方を選択します。第三の選択肢を模索する思考を奪われたことに気が付かず、こうした選択をしてしまうのです。

このような、人という生き物の性質を逆手に取った営業は世の中に数多く存在します。近年、特に目にするようになった「あおり」も、その手の一つです。あおられた相手は、視野狭窄に陥り(恐怖を感じるときと同様)、ゼロイチ思考で判断してしまいます。

動画サイトでの過剰な演出をしたサムネイル画像や、ニュースサイトで閲覧を誘う過激なタイトルは、クリックをさせるあおりの一種です。あおられてこれらに集中した相手(閲覧者)は、無意識にクリックするかしないかというゼロイチ思考に陥り、快楽を享受できると判断し、クリックしてしまいます。

恐怖や快楽が支配的になると、人はゼロイチ思考に陥り、安易な選択をしたり、第三の選択肢を模索することを停止したりします。投資の世界でも、こうしたことが起きているのではないかと、考えさせられる機会がしばしばあります。

「顧客本位の業務運営」と「怖い」の関係

日本では、バブル崩壊以降、不良債権処理や自己資本規制比率などへの対応が行われた際、金融機関が内向きになったといわれています。

その結果、例えば投資信託の販売において、販売手数料の高い商品を勧めたり、自社グループの商品を勧めたりすることが横行しました。こうしたことを一因として、金融庁は2017年3月30日に「顧客本位の業務運営に関する原則」を公表しました。

この原則は、経済の持続的な成長や国民の安定的な資産形成を図るため、「金融商品の販売、助言、商品開発、資産管理、運用等に携わる全ての金融機関」は、それぞれの役割を認識し、顧客の利益を一番に考えた業務運営に努めることが重要である、との考え方に基づいて定められています。

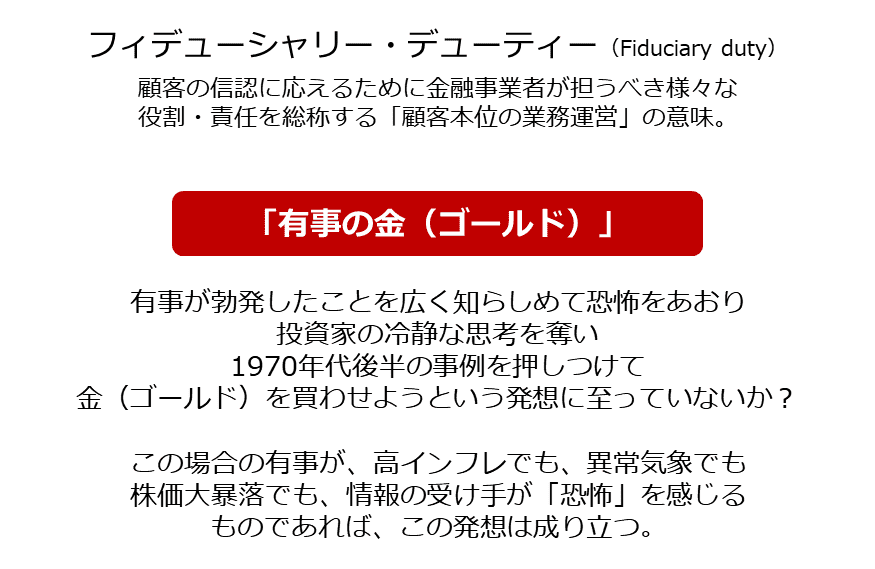

「信託契約などに基づく受託者が負うべき義務」を指す考え方であるフィデューシャリー・デューティー(Fiduciary duty)は、上記の背景を経た日本の金融業において、顧客の信認に応えるために金融事業者が担うべきさまざまな役割・責任を総称する、「顧客本位の業務運営」の意味で用いられています。

顧客本位の業務運営に、先述の「脅して、すかして、なだめる」が当てはまるはずはありません。つまり、意図的に相手に恐怖を与えて冷静な思考を奪い、安易な選択をさせ、売買や入金をうながすことなど、現在の金融業界ではあってはならないのです。

ここで出てくるテーマが、「有事の金(ゴールド)」です。有事は近年、戦争だけでなく、大規模な金融危機、長期化する高インフレ、世界分断、異常気象、株価大暴落など、「人々に恐怖を与える事象全般」を指すようになりました。

このため現在は「恐怖=金(ゴールド)価格上昇」という連想が働きやすい地合いにあると言えます(連想が働きやすいと述べているのであり、恐怖が広がると金価格が上がると述べているのではありません)。

図:フィデューシャリー・デューティーと「有事の金(ゴールド)」

この連想を逆手に取り、有事が勃発したことを広く知らしめて恐怖をあおり、投資家の冷静な思考を奪い、1970年代後半の事例を押しつけて金(ゴールド)を買わせよう、という発想に至る情報の発信者や営業マンが少なからず存在します。

この場合の有事が、高インフレでも、異常気象でも、株価大暴落でも、情報の受け手が「恐怖」を感じるものであれば、この発想は成り立ちます。必ずしも有事が戦争である必要はありません。

このような情報発信や営業行為と、数十年前の商品先物の営業マンの話術は、何が違うのでしょうか(本質的には何も違わない)。

「有事の金(ゴールド)」のように恐怖に関わるキーワードだけでなく、リスクがない印象を植え付ける「安全資産」もグレーであると、筆者は考えます。

「怖がらせる営業」は実は今でも存在する

ウクライナ戦争が勃発直後の2022年3月、筆者は「有事(戦争勃発)が与える金(ゴールド)・原油への影響」というレポートを書きました。この中でイラン・イラク戦争勃発(1980年9月)と、湾岸戦争勃発(1991年1月)直後に、金(ゴールド)価格が下落したことについて触れました。

このレポートがとある関係者の目に留まり、戦争勃発直後に金(ゴールド)価格が下がるというアナリストは「常識がない」と、筆者は批判を受けました。確かに、同戦争の勃発直後、筆者が知る金融機関の人々は「戦争が起きたから金(ゴールド)価格は上がるしかない」との考えで一致していました。

彼らの共通点は、「金融商品を売る側」でした。戦争勃発が金(ゴールド)を売る絶好のタイミングだと思ったのでしょう。そして、それを否定的に述べた筆者のことを、苦々しく思ったのだと思います。(2022年の金(ゴールド)の国際相場は「下落」だった)

彼らには、戦争が勃発したから人々の恐怖をあおってよい→(戦争勃発で)株式市場が混乱しているので、余計に恐怖をあおりやすい→そして1970年代後半の「有事の金(ゴールド)買い」だった分かりやすい例を示す→多くの投資家が金(ゴールド)を買うだろう、これを否定するアナリストには常識があるはずがない、という思考があったのだと思います。

こうした彼らにとっての常識は、果たして「顧客本位の業務運営」の考えにのっとっているのでしょうか。数十年先の顧客の未来ではなく、今月の自分の業績や会社の中の自分の立場を見ている姿勢は、あの商品先物の営業マンと本質的に何も違いません。

お客さまの資産形成の伴走者は、投資の考え方の方向性を微調整することはあっても、人の持つ特性を逆手に取ることはしないでしょう。

金(ゴールド)を買うのに恐怖心は不要

映画「スピード」(1994年)で大変に印象深いセリフがあります。「極限状態で始まった恋は長続きしない」というものです。極度の非日常的なムードの中では、人は盲目的になり物事を冷静に判断できなくなるため、長期的な人間関係を望むのであれば、始まりは極限状態でない方がよいことを述べているセリフです。

金(ゴールド)の長期投資に関連付ければ、その投資を始めるきっかけは、できることなら有事でない方がよい、と言い換えられます(短期投資については、きっかけが有事である場合はある)。

長期投資は、場合によっては数十年先を見据えて行います。仮にその長期投資を、有事をきっかけに始めた場合にその投資家は、その有事が数十年間継続することを、あるいは、断続的に何らかの有事が発生し続けることを期待するのでしょうか。

現代社会は、確かに問題は多いですが、多方面で技術革新が進んだり、過去の有事発生時の教訓が有効活用されたりして、有事が与える各種市場へのショックは軽減されてきています。

また、金融や保険、交通、特に情報技術の発達は、私たち個人にも多数の選択肢を与えてくれています。私たちが持っているリスク発生時の選択肢は、1970年代と異なり、格段に増えているわけです。

このため、私たちは、「有事が発生したから金買いだ」という1970年代につくられた恐怖にひも付いたあの方程式を、現在の金相場に合った数式に書き換える必要があります。2022年のように戦争が勃発しても、金(ゴールド)相場が上昇しないケースや、2010年や2020年のように株高と金(ゴールド)高が同時進行するケースもあるのです。

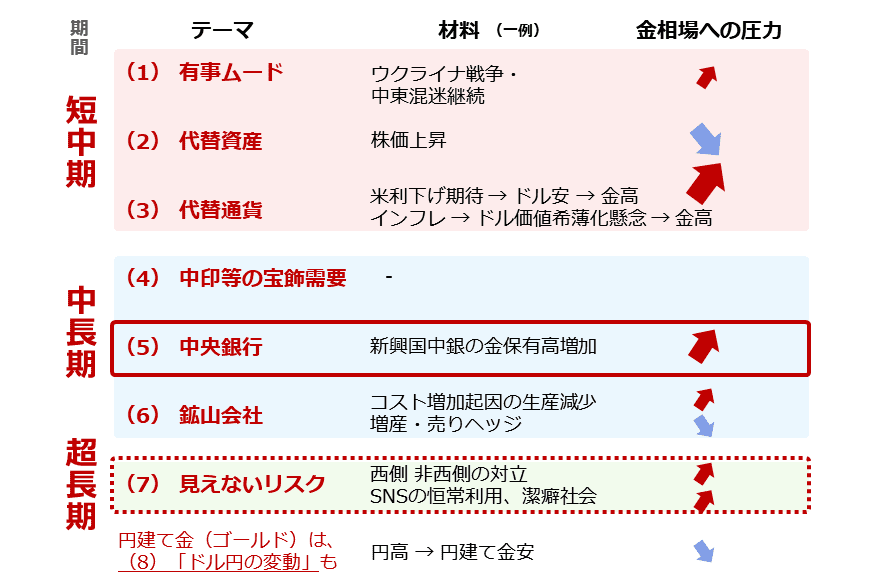

図:金(ゴールド)に関わる七つのテーマ(2024年 筆者イメージ)

上の図は筆者が考える、現代の金(ゴールド)市場と向き合う上で必要な七つのテーマです(円建ては八つ)。長期視点の金(ゴールド)相場を展望する上で最も注目すべきテーマは「中央銀行」です。

2010年以降続いている中央銀行の買い越しが今後も継続する可能性があり、このことが長期視点で金(ゴールド)相場を支えると考えられます。(以前の「中央銀行が金(ゴールド)に注目する理由」で詳細を述べています)

新しい発想に立つことで、恐怖を伴わない、顧客本位の業務運営(フィデューシャリー・デューティー)にのっとった、金(ゴールド)市場の分析ができるようになります。筆者がここで申し上げたいことは、「有事がなくても、金(ゴールド)は長期を前提とした魅力的な投資先だ」ということです。つまり、「怖くない」金(ゴールド)の話は可能なのです。

[参考]積立ができる貴金属関連の投資商品例

純金積立(当社ではクレジットカード決済で購入可能)

投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能。以下はNISA成長投資枠対応)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

ゴールド・ファンド(為替ヘッジなし)

関連ETF(NISA成長投資枠対応。かぶツミを利用することで積立が可能)

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

純プラチナ上場信託(プラチナの果実)(1541)

NN金先物ダブルブルETN(2036)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。