金利高止まり観測で4月の米国市場は債券安・株安だった

4月の米国市場では、S&P500種指数が最高値(3月28日:5,254)から最大5.5%下落し、投資家の不安心理を高めました。各種物価指標の伸びが高止まりしたことを受けた長期金利上昇(債券価格下落)、ナスダック総合指数下落、中東情勢緊張で利益確定売りが優勢となったことが要因です。

ただ、中東情勢を巡る過度の悲観が後退し、1-3月期の決算発表が総じて市場予想を上回ったことで、S&P500は下値めどとして100日移動平均線(4,969)を意識しつつ、5,000台を維持して約4.2%の月間下落率で終わりました(図表1)。

株式市場の変動率予想を示す「恐怖指数」(VIX)は危険ゾーンとされる20ポイント超(19日)から15.6に低下しました(4月30日)。ヘッジファンドなどによる「ボラティリティ売り」が一巡しつつある兆候もみられます。

決算発表では、前週にAI(人工知能)分野の収益化を目指す巨額な設備投資計画を公表したマイクロソフトやアルファベットのガイダンス(業績見通し)、アマゾン・ドット・コムなどの好決算(30日)が相場の下支えに寄与しました。

なお、市場が注目していたFOMC(米連邦公開市場委員会:4月30日~5月1日)は、大方の予想通り政策金利(FF金利の誘導目標:5.25~5.50%)の据え置きを決定しました。

声明文は「ここ数カ月、2%のインフレ目標に向けた一段の進展は見られていない」と指摘。直後の記者会見でパウエルFRB議長は早期の利下げに慎重姿勢を維持する一方、「次の動きが利上げとなる可能性は低い」と述べ、QT(量的金融引き締め)のペースを6月から縮小する方針を明らかにしました。

市場はすでに「High for Longer」(政策金利はしばらく高止まりするとの見方)を織り込んで債券金利が徐々に上昇してきたため、1日の株式市場にとり大きなサプライズとはなりませんでした。

<図表1>4月の米国市場は「High for Longer」を織り込んできた

為替差益の拡大で「円建てS&P500」は4月に過去最高値を更新

為替市場では、4月29日にドル円相場が一時1ドル=160円台に上昇(円は下落)しました。米国市場で金利の高止まり感が強まってきた一方、26日の日本銀行・金融政策決定会合後「日米金利差」が高位に開いた状態が続くとの見方が優勢となり、円の下落傾向に歯止めがかからない状況となりました。

ドル円相場は昨年末時点141.04円でしたので、約13%のドル高・円安が進んだことになります。

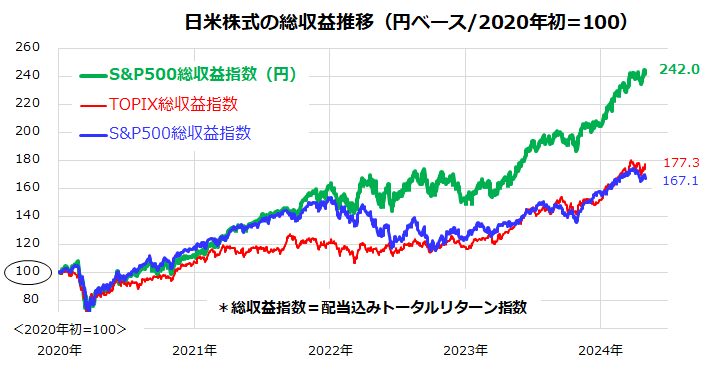

こうした為替の「円安傾向」を受け、実は「円建てS&P500総収益指数(配当込み:為替ヘッジなし)」(Bloomberg公表)は、26日に史上最高値を更新。その年初来騰落率は+19.8%に達しました。

つまり、「為替差益拡大の恩恵により円ベースの米国株式リターンが押し上げられた」ということです。新NISA(ニーサ:少額投資非課税制度)などの投資対象として人気が高い「米国株式指数連動型インデックスファンド(為替ヘッジなし)」は、受益者(ファンドの保有者)の損失が限定的となっている状況を示します。

S&P500は4月に下落を余儀なくされたものの、「日本居住者からみたドル資産投資の実力」ともいえる円建てS&P500総収益指数が最高値を更新しており、2020年初以降でみると日本株式(TOPIX(東証株価指数)の総収益指数)よりも高いリターンをもたらしているトレンドに注目したいと思います(図表2)。

<図表2>4月に「円建てS&P500総収益指数」は過去最高値を更新した

多くの専門家が年初時点で「2024年の為替は円高に転じる」と予想していました。ところが、米国経済が想定以上に強く、需給面で「円ショート(円売り)」が優勢となりました。

4月29日に政府当局が為替介入を実施したとの見方で、一時155円を割りましたが、「介入効果は時間稼ぎ」との見方もあり、早晩、160円を超える円安に戻る可能性もあります。投機筋や実需による円売りが重なると、為替がドル高円安の流れに回帰していく状況に留意が必要です。

「長期積立投資」で検証する時価資産が最高水準を維持

3月末に過去最高値を更新したS&P500は、4月にいったんの調整モードを余儀なくされました。とは言っても、厳密には米国市場で一般的に言われる「Correction」(直近高値から10%以上の下落)に及ばない「調整」にとどまっています。

一方、「先進国で独り勝ち」とも言われる米国経済の堅調とインフレ収束ペース鈍化を反映して債券金利が上昇。為替市場ではドル高円安が進行したことによる「為替差益」(ドル高・円安によるメリット)拡大が寄与して「円建てS&P500総収益指数(為替ヘッジなし)」は過去最高値を更新しました(4月26日)。

S&P500が高値から下落した分を、為替のドル高・円安進行が補った形です。

もちろん、今後の金利動向、景気動向、企業業績、地政学的リスク、大統領選挙の行方などにより、米国株価も為替相場も投資家心理や需給の変化に応じ一時的にせよ揺れる可能性があります。

こうした中で再認識したいプリンシパル(原則)は、長期積立投資で最も大切にしたい「市場が短期的に揺れても投資を途中で止めない」というマインドです。「積立投資を始めた初期段階や途中で資産が一時的に目減りしたり、思ったように資産が増えなかったりしても、動揺したり諦めずにコツコツと投資を継続していくことが大切」と筆者は考えています。

<図表3>為替差益も追い風に米国株式の長期積立実績は好調を維持

(出所)Bloombergより楽天証券経済研究所作成(2024年4月末時点)

長期目線に立った「米国株への積立投資(定時定額投資)効果」を市場実績で検証したいと思います。図表3は、約30年前の1994年1月に5万円を米国株式(S&P500総収益指数/円ベース/為替ヘッジなし)に投資。その後も毎月末に5万円ずつ継続的に投資してきた場合をシミュレーションしたものです(2024年4月末時点)。

1994年1月から364回の定時定額投資を実践してきた結果、累計投資額は簿価ベースで1,820万円(=5万円×364回)となりました。この間の「ドルコスト平均法」と「複利運用」(雪だるま)効果で、投資元本の時価資産は、4月末時点で約1億5,500万円に膨らんできました。これは、時価資産が累計投資額(累計投資元本)の約8.5倍に成長してきた投資成果を示します。

1994年以降の約30年の間にはITバブル崩壊(2000年)、リーマンショック(2008年)、コロナショック(2020年)、インフレショック(2022年)などを受けた、幾度もの株価下落や為替変動を交えてきました。

長期投資を実践していく間には、株式や為替が、大なり小なりの変調に巻き込まれるケースは珍しいことではありません。

1994年1月以降の約30年で振り返ると、S&P500の円ベース総収益(配当込みトータルリターン=年率平均で+14.0%)が、国内の預貯金はもちろん債券(確定利回り証券)や日本株のパフォーマンスを大きく上回り、時価資産を増やすことができた市場実績が見てとれます。

大小のリスク(リターンのブレ)を乗り越えながら米国株に長期積立投資を続けていくにあたり、資産形成効果をイメージする参考情報にしていただければと思います。

▼著者おすすめのバックナンバー

2024年4月30日:ドル円ジェットコースター、1ドル=160円突破後、一時154円台に。どうなる日経平均?(窪田真之)

2024年4月19日:これが波乱相場?米国株、恐怖指数の上昇を先回り売りか(香川睦)

2024年4月12日:S&P500に暗雲が迫る?株価下落にどう対応するか(香川睦)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。