フィッチによる米国債信用格下げで夏枯れ相場入りか

米国市場では、S&P500種指数が7月31日に年初来高値を更新した後、上値の重い動きに転じました。28日に発表された6月PCE(個人消費支出)物価指数の前年同月比伸びが+3.0%に鈍化してインフレ懸念が和らぎ、ソフトランディング(景気の軟着陸)期待が広まりました。

ところが、格付け会社フィッチ・レーティングスが8月1日に米国の外貨建て長期債格付けを最上位の「AAA」から「AA+」に1段階引き下げたことが市場を不安定にしました。

フィッチは、今後3年間に予想される財政悪化に加え、債務上限問題を巡る政治の混乱を信用格下げの理由にあげました。イエレン財務長官は、「われわれが目にしている米国経済の強さを踏まえると、フィッチの決定は不可解だ」と不満を述べました。

いずれにせよ、株式市場が季節的低調に陥りやすい「夏枯れ相場」入りする契機となった可能性があります。S&P500は過去1年における安値(2022年10月12日)から7月末まで28.3%上昇し、「直近安値からの上昇率が20%を超えると強気相場入りとみなされる」とのトレンドに沿って上昇しました。

一本調子で株価が上昇し続けることはまれで、一時的な調整に転じても「中間反落」と捉えて慌てないことが肝要と考えられます。

図表1は、日本市場のTOPIX(東証株価指数)と円建てS&P500の総収益(配当込みトータルリターン)指数の年初来推移を示したものです。TOPIXと円建てS&P500の総収益に高い「相関性」があることが分かります(8月2日)。

<図表1>TOPIXと円建てS&P500総収益の相関性は高い

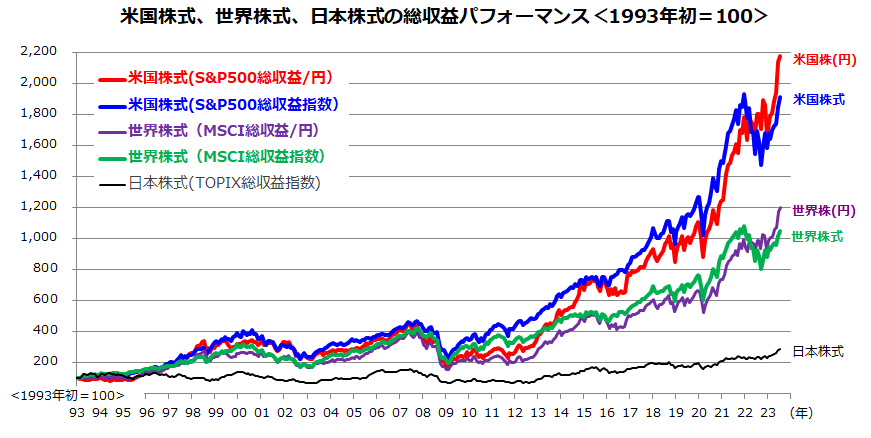

日米市場の長期総収益パフォーマンスは米国より大幅に劣る

今年も内外市場は8月を迎えました。そこで、7月末時点での長期市場実績を米国株、世界株、日本株の総収益指数で比較してみました(図表2)。

「円建ての米国株」は出色のパフォーマンスで、約30年前(1993年初)を起点にすると21.8倍に成長してきました。本年これまでは「生成AIブーム」に加え、為替の円安(ドル高)傾向に伴う為替差益が寄与し、円建て米国株のパフォーマンスが向上しました。円建ての世界株式(MSCI世界株価指数の総収益指数)も1993年初対比で12.0倍となりました。

一方の日本株(TOPIXの総収益指数)は、近年こそパフォーマンスが改善しましたが、1993年初対比では2.9倍にとどまっています。米国は移民効果で総人口や労働人口が伸び続けており、そのGDP(国内総生産)規模は世界1位を維持しています。軍事上の優位性、イノベーション(技術革新)や資本主義経済をけん引する世界のコア(中核)的存在である状況に変わりありません。

なお、MSCI指数ベースで比較すると、米国株式市場の予想平均ROE(株主資本利益率)は約18%と他市場を圧倒しています。株主資本に対する利益率が高いことに加え、活発な自社株買いに象徴される「株主還元」を重視する経営姿勢、経営者の株価水準に対する意識度合いは世界一と言われています。

なお、過去の長期市場実績に基づき、米個人投資家には「Stay Invested」(長期投資こそ資産形成の本質)との投資教育が根付いており、株価が一時的に下落した際は「押し目買い」や「積み増し買い」の背中を押してきました。今後も、長期目線では米国株式を中心とする世界分散投資を構築することが合理的と考えています。

<図表2>世界株式をリードする米国株式のパフォーマンス

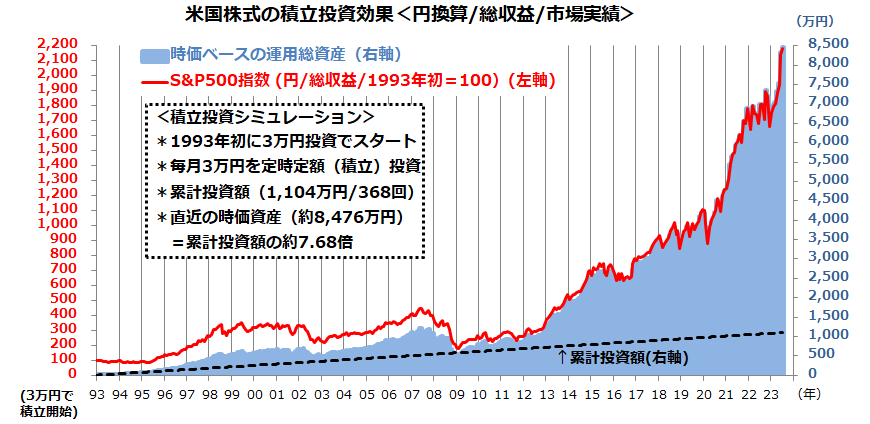

米国株過去30年実績は、月3万円の積立投資で8,476万円に

長期積立投資で一番注意したいのは「途中で止めないこと」です。積立投資の初期段階や途中で資産が一時的に目減りしたり、思ったように資産が増えなかったりしても、諦めずにコツコツと継続していくことが大切となります。そこで長期目線に立った「米国株への積立投資(定時定額投資)実績」を直近の市場実績で検証したいと思います。

図表3は、約30年前の1993年初から米国株(S&P500総収益指数/円換算)に3万円の投資を開始。その後も毎月3万円ずつ継続的に投資してきた場合をシミュレーションしたものです。1993年初から368回の定時定額(積立)投資を実践すると、累計投資額は簿価ベースで1,104万円(=3万円×368回)となりました。

そして「ドルコスト平均法」と「複利運用」(雪だるま)効果で、投資元本の時価評価額は約8,476万円に膨らんできました。これは、時価評価額が累計投資額(累計投資元本)の約7.68倍に成長してきたことを示します。

約30年の間にはITバブル崩壊(2000年)、リーマン・ショック(2008年)、コロナショック(2020年)、インフレショック(2022年)などに伴う株価下落の憂目を見てきました。長期投資を実践していく間に株価や為替が変動するケースは珍しくありません。

そうした中、長期で振り返ると円換算した米国株が預貯金はもちろん債券(確定利回り証券)や日本株を大きく上回り、資産を増やすことができた市場実績が見て取れます。米国株に積立投資を続けた場合の長期的な資産形成効果を再認識したいと思います。

<図表3>米国株式の長期積立投資実績を検証する

▼著者おすすめのバックナンバー

2023年7月28日:米国市場は利上げ打ち止めを想定?世界経済はソフトランディングするか

2023年7月21日:米国市場が織り込み始めた景気のソフトランディング(軟着陸)シナリオ

2023年7月14日:利上げ長期化への警戒和らぐ:米国株に景気後退リスク?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。