FRBが0.25%利上げ実施

米国の中央銀行であるFRB(連邦準備制度理事会)は26日(日本時間27日午前3時)、0.25%の利上げを発表しました。FF(フェデラルファンド)金利の誘導目標を5.00から5.25%(中心5.125%)から5.25から5.50%(中心5.375%)へ引き上げました。

パウエルFRB議長が事前に示唆していた通りで、サプライズ(驚き)はありません。前回(6月13~14日)FOMC(米連邦公開市場委員会)では利上げを見送りましたが、それはあくまでもスキップ(一時停止)で、7月以降に利上げを再開すると示唆していました。その言葉通り、0.25%の利上げを実施しました。

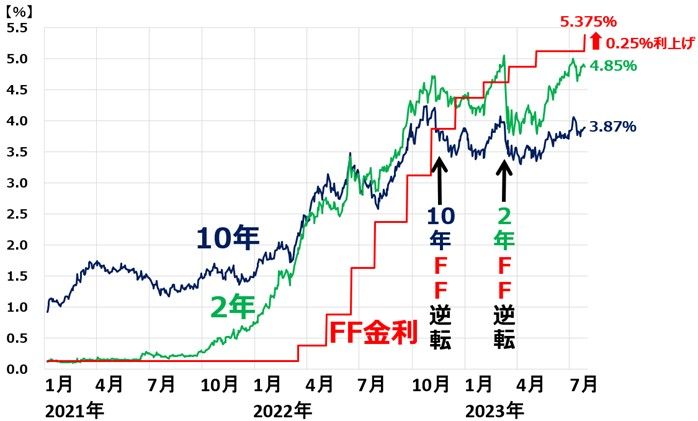

米10年・2年金利とFF金利の日次推移:2021年1月4日~2023年7月26日

NYダウは13連騰、米景気ソフトランディングの楽観続く

利上げが実施されたものの事前の示唆通りだったのでマーケットに波乱はありませんでした。

6日のダウ工業株30種平均は前日比82ドル高の3万5,520ドルと小幅高で終わりました。7月10日以降、13営業日連続の上昇となりました。13連騰は、1987年1月以降なかったことで、36年ぶりの珍記録です。

利上げ継続への不安がある中、米景気ソフトランディングの期待から、NYダウがじりじり上がる展開が続きました。利上げでもその期待は途切れなかった形です。

利上げ後のパウエルFRB議長の記者会見で、9月に利上げを停止する可能性に言及したことが好感されました。8月はFOMCが開催される予定がありません。9月までに米インフレ率がさらに低下し9月も利上げが無ければ、今回が最後の利上げとなるという市場の期待が続きました。

ただ、パウエル議長は、9月に利上げを続ける可能性も否定していません。「今後の経済データ次第で判断する」と先行きの政策について、明確な示唆は出しませんでした。

パウエル議長は今回、「FRBスタッフはもはや景気後退を予想していない」とも発言しています。この発言が、株式市場に安堵(あんど)を与えた面もありました。

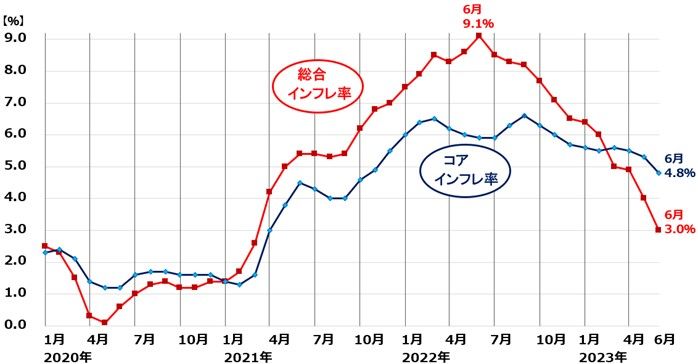

今後の経済指標で、一番重要なのはインフレ率です。総合インフレ率は6月に3.0%まで低下していますが、コア・インフレ率が4.8%と高止まりしていることが問題視されています。

米インフレ率(CPI総合指数とCPIコア指数の前年同月比上昇率)推移

長短金利の逆転幅が拡大

0.25%の利上げ実施により、長短金利(10年金利とFF金利)の逆転幅【注】はさらに拡大しました。

【注】長期金利は、短期金利より高いのが「普通の状態」です。ただしFRBが利上げ(短期金利の引き上げ)を続けると、短期金利が長期金利よりも高くなる「長短金利逆転」が起こることがあります。そうなると、金融引き締めによって米景気にブレーキをかけることになります。

米FF金利、長期金利、NYダウ月次推移:2004年1月~2023年7月(26日)

米国景気には、長短金利が逆転してから半年~1年くらい後にリセッション(景気後退期)入りするという経験則があります。ただし、それはあくまでも経験則で、そうならないこともあります。今回、米景気は減速してきているものの雇用は強いままです。

来年にかけてAI(人工知能)や半導体への投資が盛り上がり、米景気が持ち直すとの期待もあります。長短金利は逆転しているものの、これまでの経験則は当てはまらず、米景気はソフトランディングするという楽観が広がっています。

それにしても長短金利逆転幅がこれだけ大きく開いたにもかかわらず、FRBがさらに利上げを続けるならば、米景気リセッション入りのリスクが高まります。FRBからいつ「これ以上の利上げは必要ない」と明確なメッセージが出るかが、今後の注目です。

日本株は良い買い場、少しずつ買い増す方針継続

日本株への投資方針は、毎週述べていることと変わりません。日本株は割安で、長期的に良い買い場を迎えていると考えています。ただし、短期的なショック安はまだあるかもしれないので、リスク管理が大切です。時間分散しながら日本株への投資を少しずつ増やしていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年7月24日:米追加利上げある?日銀は緩和維持?今週の重大イベントに米・日株どう反応?

2023年7月4日:荒れる日経平均・S&P500には、積み立て投資術「ドルコスト平均法」が効く

2023年6月27日:日本株にコアコア・インフレ上昇の追い風、時間分散しながら買い増し方針継続

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。