※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「米インフレ大幅低下、日米逆転ある?円高懸念で日経平均上値重い」

米インフレ大幅低下、ナスダック上昇でも日経平均は上値重い

先週(7月10~14日)の日経平均株価(225種)は1週間で2円上昇して3万2,391円となりました(ほぼ横ばい)。6月の米インフレ率が3.0%まで大幅に低下したことを受けて、米ナスダック総合指数が前週比3.3%上昇したものの、米インフレ低下によって円高(ドル安)圧力が高まったことを受けて、日経平均は上値の重い展開となりました。

日経平均・米ナスダック総合指数の週次推移比較:2021年末~2023年7月14日

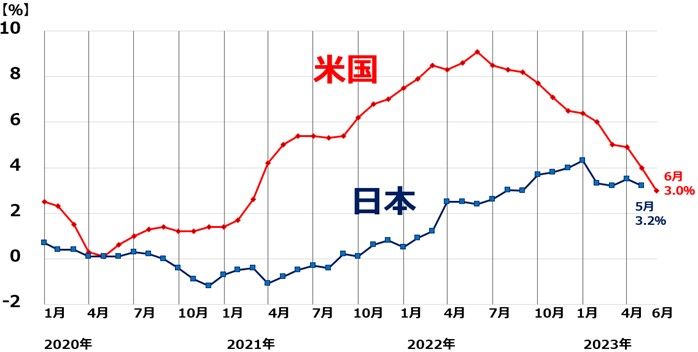

米6月総合インフレ率が3%まで低下、日米逆転も

米労働省が発表した、6月の総合インフレ率(CPI(消費者物価指数)総合指数前年同月比上昇率)は3.0%でした。5月(4.0%)よりも1.0ポイントの大幅低下でした。ちょうど1年前の昨年6月の9.1%と比べて、3分の1に低下しました。米インフレが沈静化に向かっていることが鮮明となりました。

米インフレ率(CPI総合・コア指数前年比上昇率)推移:2020年1月~2023年6月

コア・インフレ率(エネルギー・食品を除くコアCPIの前年同月比上昇率)はまだ4.8%と高い水準にあること、米労働需給のひっ迫が続いていることから、インフレ懸念はまだ残りますが、深刻なインフレ局面は既に過ぎたと考えられます。

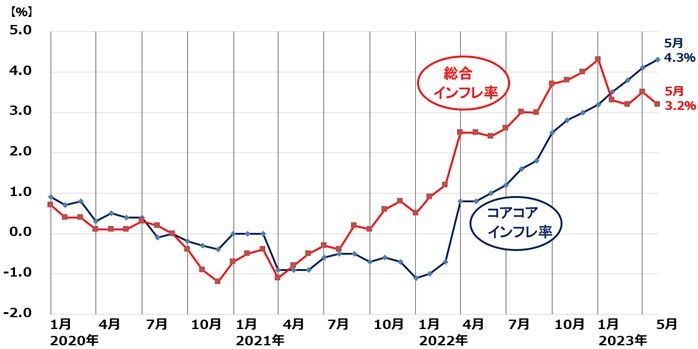

一方、日本のインフレ率はじりじりと上昇が続いています。6月の日本のインフレ率はまだ出ていませんが、5月までは以下の状況です。

日本の総合インフレ率、コアコア・インフレ率推移:2020年1月~2023年5月

(注:日本のコアコア・インフレ率と、米国のコア・インフレ率は、定義がほぼ同じ。どちらもエネルギーと食品を除いたインフレ率。日米のインフレ環境を比較する時は、日本のコアコア・インフレ率と、米国のコア・インフレ率を比較する必要がある)

日米の総合インフレ率を比較すると、以下の通りです。日本の6月のインフレ率はまだ出ていませんが、日本の5月(3.2%)と米国の6月(3.0%)を比較すると、日本の方が高くなっています。日本のインフレ低下が遅れると、インフレ率の日米逆転もあり得る状況です。

日米の総合インフレ率推移:2020年1月~2023年6月(日本は5月まで)

いつまでもタカ派のFRB、いつまでもハト派の日銀に市場は疑念

米インフレが大幅低下しているにもかかわらず、米国の中央銀行に当たるFRB(連邦準備制度理事会)は利上げを継続する姿勢を崩していません。FRB高官発言を聞く限り、7月25、26日のFOMC(米連邦公開市場委員会)でさらに利上げが実施される可能性が極めて高いと判断されます。

一方、日本のインフレ率が高くなってきているにもかかわらず、日本銀行は大規模緩和を継続する発言を崩していません。市場では、いずれ日銀が、長期(10年)金利の上限を0.5%に抑えるYCC(イールドカーブコントロール、長短金利操作)政策を修正し、長期金利の上昇を容認せざるを得なくなるとの見方が出ています。

米FRBがタカ派姿勢、日銀がハト派姿勢であることが、為替市場で円が売られてドルが買われる要因となってきました。FRBと日銀の姿勢は変わっていませんが、市場はその継続可能性に疑念を持つようになってきています。

その結果、足元、円高圧力が働き、それが、日本株が売られる要因となっています。

日経平均とドル/円為替レートの動き:2023年1月4日~7月14日

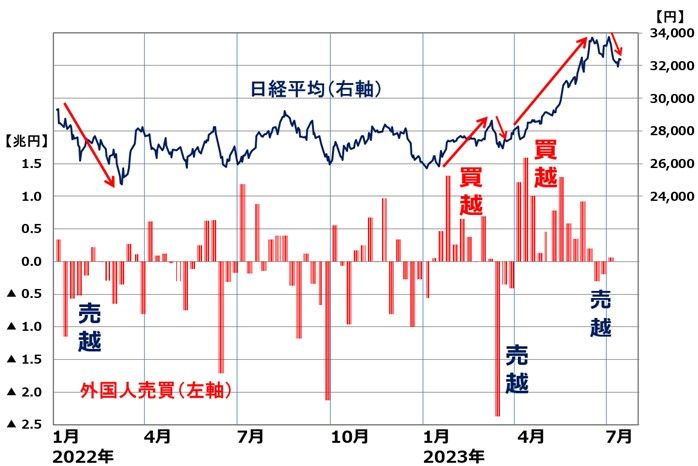

外国人投資家の日本株買い止まる

日経平均は上値の重い展開が続いています。年初から、日本株を大量に買い越してきた外国人も、6月後半から少し売り越しています。

日経平均と外国人の売買動向(買越または売越額、株式現物と先物の合計):2022年1月4日~2023年7月14日(外国人売買動向は2023年7月7日まで)

日本のインフレ率上昇・米国のインフレ率低下を受けて円高がどこまで進むか、見極められるまで、しばらく上値の重い展開が続きそうです。また、7月25、26日のFOMCで米利上げが再開される不安も上値を抑えそうです。

ただし、私は外国人投資家が今年日本株を積極的に買ってきた日本経済の構造変化への期待は続くと考えています。米利上げが続いても、米国株が大きく崩れることがなければ、日本株への外国人の買いは年後半も続くと予想しています。

日本株に追い風となる構造変化

今、日本株固有の追い風として私が注目しているのは、以下3点です。

【1】インフレ復活で、名目GDPの伸び加速

2023年1-3月の名目GDP(国内総生産)は前期比年率8.3%の増加でした。2023年度の名目GDPは4%成長を予想しています。インフレ・名目GDPの上昇が、日本の企業業績・株価に追い風となると予想しています。

日本の名目&実質GDPの四半期成長率(季節調整済、前期比年率):2022年1-3月~2023年1-3月(2次速報)

【2】リオープンで内需拡大の期待

米国は2021年に景気が過熱して深刻なインフレが起こり、今、景気減速局面です。一方、日本はコロナ禍からのリオープンで今、やっと内需回復期待が出ているところです。インバウンド(海外からの旅行者の消費)増加も、期待されています。

【3】自社株買い増加の期待

東証がPBR(株価純資産倍率)1倍割れ企業に、株主価値改善策の開示と実施を要請したことで、今後、日本株で自社株買いが増える期待が出ています。

米景気がハードランディング(急速な失速)にならない限り、日本株の上昇トレンドが続くと予想しています。ただし、一本調子の上昇は見込めず、これからも急落・急騰を繰り返しながら上昇していくものと考えています。日本株を時間分散しながら、少しずつ買い増ししていくことが、中長期の資産形成に貢献すると考えています。

▼著者おすすめのバックナンバー

2023年7月13日:三菱UFJは逆行高、ローソンはストップ高。金融株・消費関連株への期待続く

2023年7月6日:かぶツミ活用!利回り4%のINPEXに積み立て投資、エネルギー安全保障上の重要企業

2023年6月29日:かぶツミ活用!2月・8月優待人気トップ「イオン」に積み立て投資。総合小売業の勝ち組として成長期待

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。