※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「日経平均、スピード調整いつまで?タカ派FRBへの不安再燃」

日経平均反落、過熱感は低下

先週(7月3~7日)の日経平均株価は1週間で800円下落して、3万2,388円となりました。FRB(米連邦準備制度理事会)が今後も利上げを続ける方針を堅持していることに不安が広がり米国株・日本株とも下落しました。

日本株については6月中旬までの上昇が急ピッチ過ぎてテクニカルに過熱シグナルが出ていましたので、スピード調整となっている面もあります。

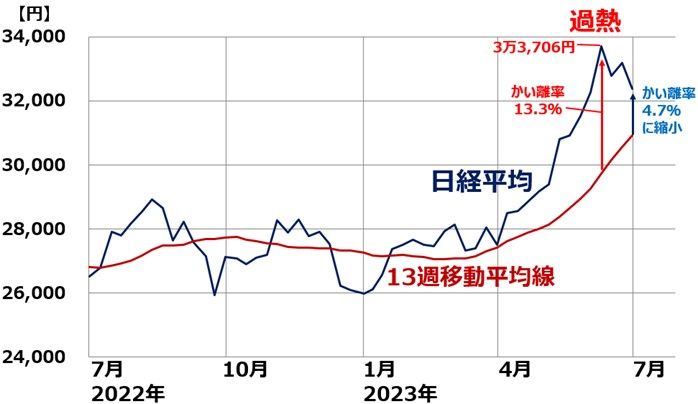

日経平均の週次推移:2022年7月4日~2023年7月7日

日経平均は6月16日に3万3,706円をつけましたが、その時点で13週移動平均線からの上方かい離率が13.3%まで拡大し、テクニカルに過熱【注】シグナルが出ていました。

【注】上方かい離率が10%を超えると経験則から過熱シグナルと見なします。

その後、日経平均が反落したことと、移動平均線が上昇してきたことにより、先週末(7月7日)時点で、かい離率は4.7%に縮小しました。テクニカルな過熱感は低下しました。

米利上げが続く不安から米国株が下落

7月5日に、6月13~14日に実施されたFOMC(米連邦公開市場委員会)議事録が公表されました。6月FOMCでは利上げが停止されましたが、それはあくまでもスキップ(一時停止)で、7月以降、利上げを継続させるべきという意見を持つ委員がほとんどであったことがわかりました。

タカ派色の強い議事録を受け、米利上げが続く不安が蒸し返され、7月5日から7日まで、ナスダック総合指数は3日連続で下がりました。

日経平均は過熱感からスピード調整するタイミングにあり、米国株が反落するタイミングで、調整が続きました。

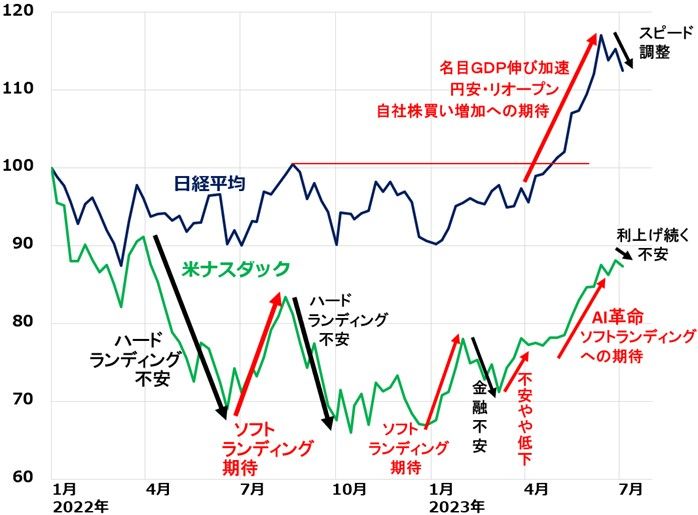

日経平均・米ナスダック総合指数の週次推移比較:2021年末~2023年7月7日

米インフレが長びく懸念が続く中、先週は6月の米雇用統計が発表されました。予想通り強い内容で、米景気はしぶとく好調、インフレ懸念がなかなか払拭(ふっしょく)できない現状が浮き彫りとなりました。

米景気が減速しても、米雇用は強い

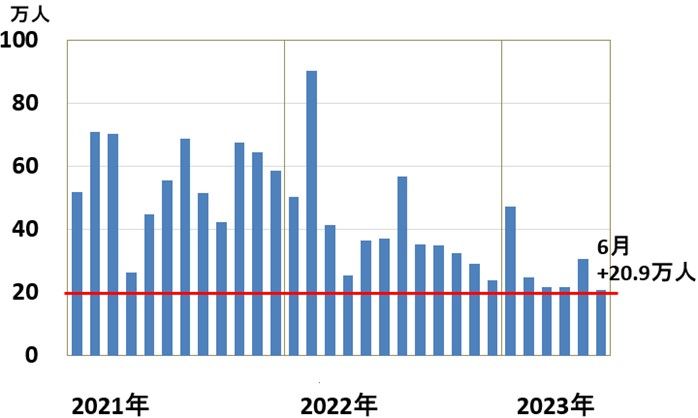

6月の米雇用統計は、以下の通り、強い内容でした。

【1】20万人以上の雇用増加が続いている

6月の非農業部門雇用者数は、前月比で20万9,000人増加しました。20万人を超える雇用増が続いていると、米景気は好調と判断されます。民間部門の雇用の伸びは鈍化しましたが、政府部門での雇用回復が続いています。

米雇用統計・非農業部門雇用者増加数(前月比):2021年1月~2023年6月

【2】失業率は0.1ポイント低下の3.6%

6月の完全失業率は3.6%で、5月の3.7%から0.1ポイント低下しました。実質完全雇用が続いています。コロナ前の3.5%とほぼ同水準です。

米雇用統計・完全失業率:2014年1月~2023年6月

景気指標が強いのは、通常ならば、株にとって好材料となるところです。ただし、現在の米国株では事情が異なります。FRBが景気を犠牲にしてもインフレを抑える姿勢を鮮明にしていることから、さらなる利上げが続く不安が再燃し、米国株の上値を抑えました。

外国人投資家の日本株買いが止まる

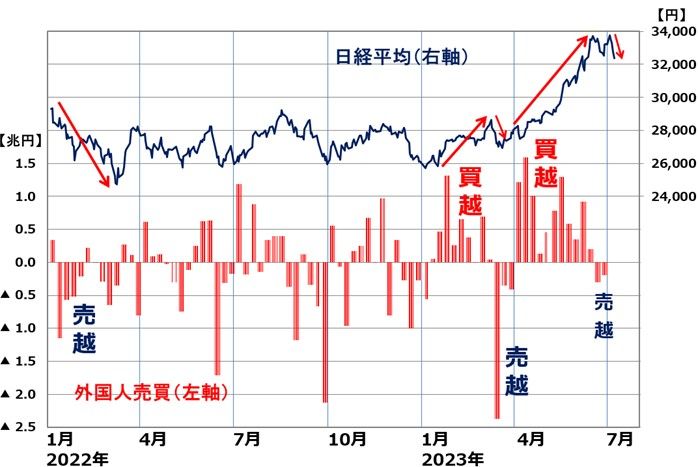

日経平均のスピード調整が続いています。年初から、日本株を大量に買い越してきた外国人も、6月後半から少し売り越しています。

利上げ再開が予想される7月25~26日のFOMCを無事こなせるか、しばらく不安が続くと考えられます。7月中はスピード調整が続く可能性があります。

日経平均と外国人の売買動向(買越または売越額、株式現物と先物の合計):2022年1月4日~2023年7月7日(外国人売買動向は2023年6月30日まで)

ただし、私は外国人投資家が今年日本株を積極的に買ってきた日本経済の構造変化への期待は続くと考えています。

米国ナスダック総合指数は、AI革命(生成AIの急速な進化)への期待から最近、上昇していました。米利上げが続いても、米国株が大きく崩れることがなければ、日本株への外国人の買いは年後半も続くと予想しています。

日本株に追い風となる構造変化

今、日本株固有の追い風として私が注目しているのは、以下3点です。

【1】インフレ復活で、名目GDPの伸び加速

2023年1-3月の名目GDP(国内総生産)は前期比年率8.3%の増加でした。2023年度の名目GDPは4%成長を予想しています。インフレ・名目GDPの上昇が、日本の企業業績・株価に追い風となると予想しています。

日本の名目&実質GDPの四半期成長率(季節調整済、前期比年率):2022年1-3月~2023年1-3月(2次速報)

【2】リオープンで内需拡大の期待

米国は2021年に景気が過熱して深刻なインフレが起こり、今、景気減速局面です。一方、日本はリオープンで今、やっと内需回復期待が出ているところです。インバウンド(訪日外国人)消費の回復も、期待されています。

【3】自社株買い増加の期待

東証がPBR(株価純資産倍率)1倍割れ企業に、株主価値改善策の開示と実施を要請したことで、今後、日本株で自社株買いが増える期待が出ています。

米景気がハードランディングにならない限り、日本株の上昇トレンドが続くと予想しています。ただし、当面、米利上げが続き、米景気がハードランディングになる不安が蒸し返す可能性もあります。

ただし、日本株は一本調子の上昇は見込めず、これからも急落・急騰を繰り返しながら上昇していくものと考えています。日本株を時間分散しながら、少しずつ買い増ししていくことが、中長期の資産形成に貢献するという判断は変わりません。

▼著者おすすめのバックナンバー

2023年7月6日:かぶツミ活用!利回り4%のINPEXに積み立て投資、エネルギー安全保障上の重要企業

2023年7月5日:日本株に追い風:日銀短観DI改善。4-6月期決算発表に期待

2023年6月29日:かぶツミ活用!2月・8月優待人気トップ「イオン」に積み立て投資。総合小売業の勝ち組として成長期待

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。