米国市場では主要株価指数が年初来高値を更新

米国市場では今週、S&P500種指数、ナスダック総合指数、ダウ工業株30種平均など主要株価指数が年初来高値を更新しました(3日)。前週に発表されたPCE(個人消費支出)物価指数の伸びが鈍化したことなどがインフレの和らぎを示唆し、ソフトランディング(景気の軟着陸)期待が広まったことが背景です。

S&P500は過去1年における安値(2022年10月12日)から24.6%上昇。本稿で指摘してきた、「直近安値からの上昇率が20%を超えると強気相場入りとみなされる」とのトレンドに沿った動きです。

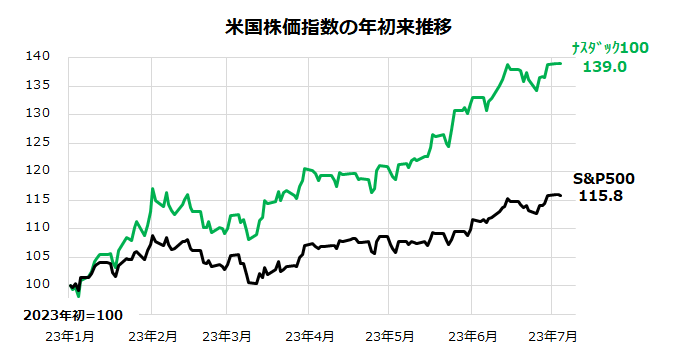

図表1は、ナスダック100とS&P500の年初来推移を示したものです。今年の上半期は「ビッグセブン」と呼ばれる時価総額上位7社(GAFAM+エヌビディア+テスラ)の堅調が「AIブーム」に乗ってナスダック相場を押し上げ、S&P500の復調をけん引してきたことがわかります。

1~6月におけるナスダック100の上昇率(+38.8%)は上半期の実績として過去最高を記録しました。

なお参考までに、7月のS&P500は昨年まで8年連続で上昇してきました(2015年から2022年)。サマーラリー再来を期待させるアノマリー(季節性)と言えそうです。ただ、過去の市場実績が繰り返されるとは限らず、25日と26日に開催されるFOMC(米連邦公開市場委員会)での追加利上げ予想などが株価の上値を抑える可能性があることに注意を要します。

<図表1>ナスダックの大型株がリードする米国株の年初来堅調

アップル入ってる?「時価総額3兆ドル」の存在感

こうした中、6月30日にアップル(AAPL)が上場来高値を更新。時価総額が世界の上場企業として初めて3兆ドルを突破したことが注目されました。同社の株価は年初来で48.1%上昇。時価総額は円換算で約430兆円を超え、日本最大のトヨタ自動車の時価総額(約38兆円)の11倍超まで膨らみました(3日時点)。

アップルの企業価値(≒時価総額=市場の評価)がここまで膨らんできた背景としては、同社の成長性と収益性が高い水準で両立していることが挙げられます。iPhoneやMacなどの製品(ハード)に加え、サービス収益(ソフト)が成長している一方、自動車(EVや自動運転車)やヘルスケアなど新しい分野にも積極的に進出していることが挙げられます。

図表2は、米国市場の「ビッグセブン」について時価総額(単位:億ドル)が大きい順番に並べたものです。アップルはS&P500の時価総額ウエートで約7.7%を占めています。S&P500に連動を目指すインデックスファンドを保有することは、アップル株を同様のウエートで保有することを意味します。

なお、日本の総合商社株に投資して注目されているバークシャー・ハサウェイの株式ポートフォリオにおけるアップルのウエートは46%超で断トツ1位です(2023年第1QのSEC報告書:フォーム13F)。CEOの著名投資家ウォーレン・バフェット氏は、アップルについて「われわれが所有するどの事業よりも優れた事業」と賞賛しました(5月に開催された年次株主総会)。

バフェット氏の一番のお気に入り銘柄がアップルであることに注目です。ひと昔前に、(PCに)「インテル入ってる」(Intel Inside)とのCMが有名となりました。今や、機関投資家も個人投資家も(ポートフォリオに)「アップル入ってる?」(Apple in your portfolio?)との問いを無視できなくなりそうです。

<図表2>アップルを筆頭とする「ビッグセブン」の時価総額を比較する

米国株式を資産形成のコアに据える意義

今年も7月に入り下半期を迎えました。上半期を終えた6月末時点での長期市場実績を米国株、世界株、日本株の総収益指数(配当込みトータルリターン)で比較してみました(図表3)。出色のパフォーマンスは「円建ての米国株」で、約30年前(1993年初)を起点とすると約21.4倍に成長してきました。

上半期は「AIブーム」に加え、昨年からの為替の円安(ドル高)トレンドに伴う為替差益が寄与し、円建て総収益パフォーマンスが一段と向上しました。円換算の世界株式(MSCI世界株価指数の総収益指数)もパフォーマンスが1993年初対比で約11.8倍となりました。

日本株(TOPIX(東証株価指数)の総収益指数)は、近年こそパフォーマンスが改善しましたが、1993年初対比では約2.8倍にとどまっています。米国は世界のGDP(国内総生産)規模で1位を続け、移民効果で総人口や労働人口が伸び続けている世界有数のエネルギー・農産物産出大国です。

軍事上の優位性、イノベーション(技術革新)や資本主義経済をけん引する能力の高さで世界のコア(中核)である状況に変わりはありません。

なお、MSCI指数ベースで比較すると、米国株式市場の予想平均ROE(株主資本利益率)は約18%と他国市場を圧倒しています。株主資本に対する利益率が高いことに加え、活発な自社株買いに象徴される「株主重視」の経営姿勢と、自社の株価水準に対する経営者の意識度合いは世界一といわれています。

また、過去の長期市場実績で、米国の個人投資家には「Stay Invested」(長期投資こそ資産形成の本質である)との投資教育が根付いており、株価が一時的に下落した際は「押し目買い」や「積み増し買い」の背中を押してきました。今後についても、長期の視点で米国株式を中心とする世界分散投資を構築することが合理的と考えています。

<図表3>米国株、世界株、日本株の長期総収益を比較する

▼著者おすすめのバックナンバー

2023年6月30日:世界株式はスピード調整?逆イールドが示唆する景気減速懸念

2023年6月23日:米株式市場は追加利上げ懸念とソフトランディング期待の綱引き

2023年6月16日:米国株は「強気相場入り」を確認:来年の業績回復を視野に

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。