株式市場は利上げ長期化懸念で上昇一服

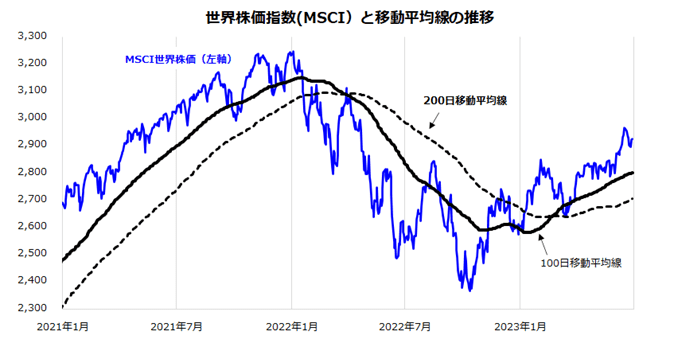

MSCI世界株価指数は15日の高値(2,966)まで年初来14%上昇した後にスピード調整局面を迎えています。米国株の戻り歩調をエンジンに堅調をたどっていた世界株式も、期末(6月末)を控えた機関投資家による大規模なリバランス売り(株高に伴う配分調整売り)にさらされた可能性もあります。

米国市場ではS&P500種指数が15日の年初来高値(4,425)で年初来上昇率が+15.3%に達して以降は一服商状となりました(28日)。

前週の22日に英国のイングランド銀行、スイスやノルウェーの中央銀行が利上げを決定したほか、FRB(米連邦準備制度理事会)のパウエル議長が21日と22日の議会証言や28日のECB(欧州中央銀行)フォーラム(開催地:ポルトガル)で、「年内2回程度の追加利上げ予想が妥当である」とタカ派的な発言を繰り返し、投資家の警戒感と利益確定売りを誘いました。

ただ中長期の視点に立てば、MSCI世界株価指数は昨年10月に付けた直近安値から2割超上昇したことで「強気相場」入りを確認(図表1)。昨年初から10月までの下げ幅の半分以上を取り戻したことにより「半値戻しは全値戻し」も示唆してきました。

2月には100日移動平均線が200日移動平均線を突き上げる「ゴールデンクロス」を示現しました。目先の株価軟調は、中期的な持ち直しトレンドにおける一時的な調整局面と考えられます。

<図表1>世界株式は一時的なスピード調整か

欧米市場で進む「逆イールド」は不安要因

株式相場の地合いが悪化すると、市場は不安材料に目を向けます。欧米市場の「逆イールド進行」もその一つです。インフレの上昇が続く中、先週は欧州でイングランド銀行などが利上げを実施し、米国ではパウエルFRB議長が議会証言などの場でタカ派姿勢を示唆しました。

欧米で金融引き締めの流れは続いており、景気後退の兆候とされる逆イールドが(日本を除く)先進国で広がっています。債券は通常、満期までの期間が長いほど利回りが高くなります。期間が短い国債と長い国債の利回りが逆転した状態は「逆イールド」と呼ばれ、将来の景気後退、インフレ低下、中央銀行による利下げなどを予兆するサインとみなされます。

図表2は、欧米主要国(米国、英国、ドイツ)の債券市場における長短金利差(10年債利回り-2年債利回り)の推移を示したものです。欧米の中央銀行は、インフレの根強さを受け金融引き締めを続けざるを得なくなっています。結果として、将来の景気への影響が不安視されています。

例えば、米国市場の長期金利(10年債利回り)は現在3.707%、短期金利(2年債利回り)は4.709%で推移。長短金利差は▲1.00%と歴史的な低水準に至っています(28日)。6月14日に公表されたFOMC(米連邦公開市場委員会)メンバーの予想中央値は、米国経済が底堅く推移し、景気後退入りを回避できそうな見通しを示しました。

ただ、追加利上げを示唆するタカ派姿勢を印象付けたことで、先行きの景気を押し下げる「オーバーキル」(過度の利上げが経済を下振れさせる現象)を株式市場が不安視している可能性があります。

<図表2>欧米債券市場では逆イールドが拡大している

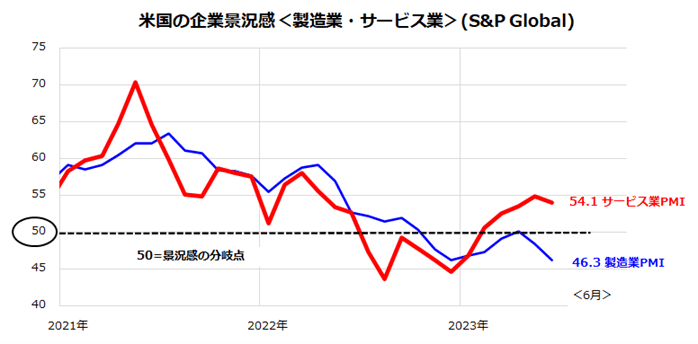

米国では6月の企業景況感が総じて悪化した

こうした中、利上げの累積効果や3月に発生した金融不安の影響で、米国企業の景況感は総じて鈍化しています。S&Pグローバルが23日に発表した6月のPMI(購買担当者景気指数:速報値)総合指数は53.0と3カ月ぶりの低水準に鈍化。

特に製造業PMIは46.3と、景況感の分岐点とされる50を2カ月連続で割り込み、半年ぶりの低水準となりました(図表3)。6月は特に生産が低下したほか、新規受注などが落ち込み、顧客の景況感鈍化と在庫調整が示されました。

また、米国の経済や企業景況感を支えているとされているサービス業(非製造業)PMIも54.1と5月(54.9)から下がりました。引き続き50を上回っているものの、サービス業のPMI指数として半年ぶりに低下。

製造業の落ち込みに加え、遅れて効いてくる利上げの影響が重なることで、サービス部門の底堅さがいつまで続くかについて不透明感も浮上しています。こうした民間企業の景況感は、7月上旬から発表される4-6月期の企業決算やガイダンス(業績見通し)に向けた思惑に影響を与える可能性があります。

一方、コンファレンス・ボードが27日に発表した6月の米消費者信頼感指数は109.7となり、5月(改定値:102.5)から7.2ポイント上昇しました。2022年1月以来1年半ぶりの高水準となり、市場予想平均(104.0)も上回りました。

米国のGDP(国内総生産)の約7割を占める個人消費のセンチメントが底堅いことを示し、景気後退への懸念はやや和らぎました。米国株式の時価総額は、世界株式全体の6割超を占めています。米国の景況感の変化や株価のボラティリティが世界市場に影響を与える動きには注意したいと思います。

<図表3>6月は米国の企業景況感が鈍化した

▼著者おすすめのバックナンバー

2023年6月23日:米株式市場は追加利上げ懸念とソフトランディング期待の綱引き

2023年6月16日:米国株は「強気相場入り」を確認:来年の業績回復を視野に

2023年6月9日:S&P500の年後半見通しと長期積立投資の意義

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。