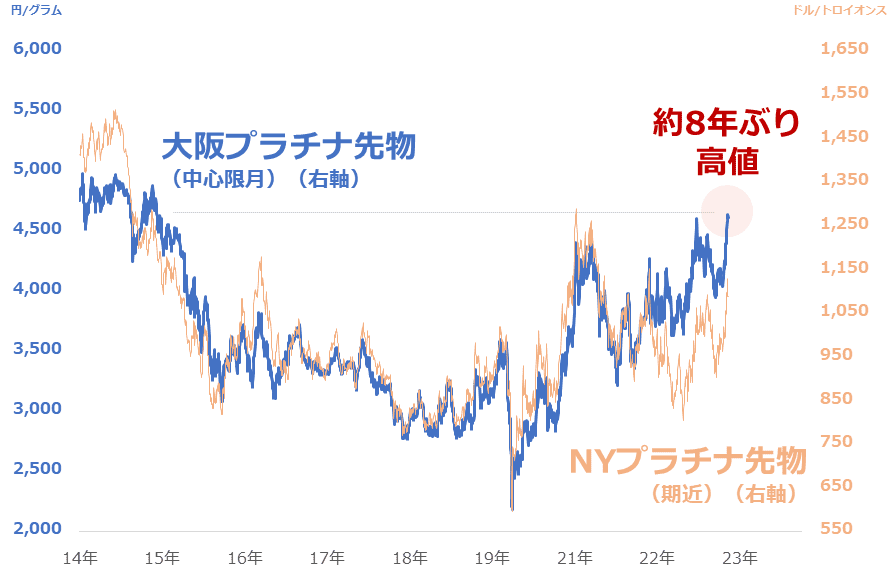

国内プラチナ先物、およそ8年ぶり高値

足元、国内外のプラチナ価格が騰勢を強めています。以下のとおり、大阪のプラチナ先物価格はおよそ8年ぶりの水準に達しています。プラチナの主要な鉱山生産国である南アフリカ(後述します)で電力不足が発生し、供給懸念が浮上していることが一因です。

図:国内外のプラチナ先物価格の推移(日足 終値)

また、世界のプラチナ価格の指標とされるニューヨークの先物価格(ドル建て)は、およそ1年ぶりの高値水準です。国内の価格(円建て)が海外の価格(ドル建て)よりも上昇が目立っているのは、中長期視点で「ドル/円」が円安方向に推移しているためです。

足元、「銀行不安」が再び大きくなる中、FOMC(米連邦公開市場委員会)が開催されます。長期視点では、西側と非西側の対立が大きくなっている点にも注目しなければなりません。プラチナ価格は今後、どのように推移していくのでしょうか。

短期:「三つの上昇圧力」が価格を支える

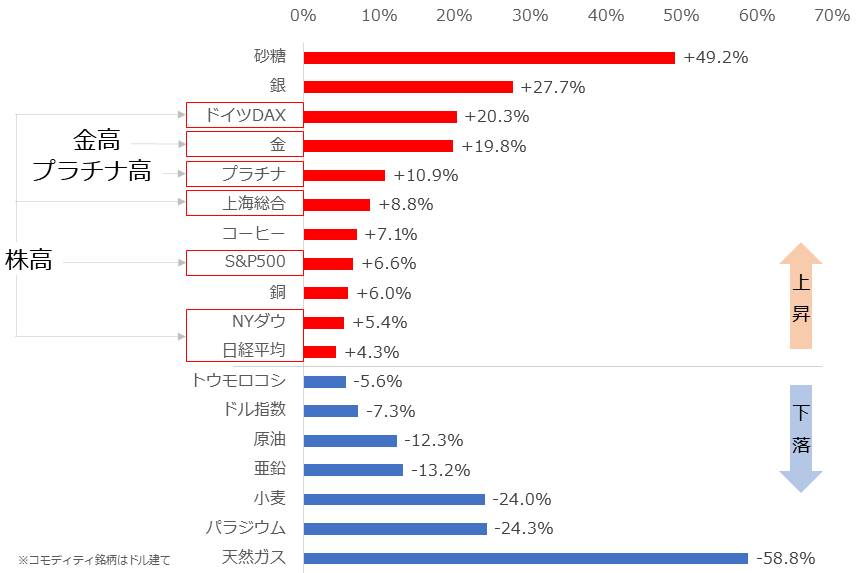

短期視点の、価格動向の振り返りと今後のポイントについて述べます。以下は、主要銘柄の騰落率です。このおよそ半年間で、プラチナ価格は10%強、上昇しました(先ほど述べた、ニューヨークプラチナ先物が1年ぶりの高値水準に達したことと関連)。

図:主要銘柄の騰落率(2022年10月26日と2023年4月25日を比較)

※コモディティ銘柄はドル建て

プラチナのほか、ドイツDAX(ドイツの主要株価指数)、上海総合(中国の主要株価指数)、S&P500種指数、ダウ工業株30種平均、日経平均株価といった世界各地の主要国の株価指数、そして金(ゴールド)が上昇しました。

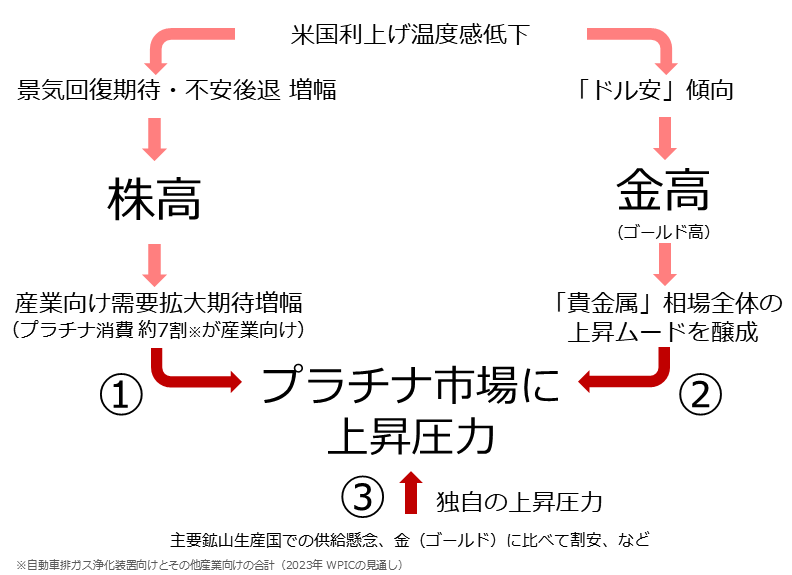

ざっくり言えば、この半年間、「プラチナ高・株高・金(ゴールド)高」だったわけです。この半年間における三つの関係は、以下のように示すことができます。「三つの上昇圧力」が、足元のプラチナ価格を上向かせていると言えます。

図:プラチナ市場にかかる「三つの上昇圧力」

米国の利上げ温度感低下がもたらす「株高」が、プラチナの産業向け需要を拡大させる期待を増幅し(上昇圧力1)、同時に「金(ゴールド高)」が貴金属相場全体の上昇ムードを醸成している(上昇圧力2)と考えられます。加えて、主要鉱山生産国での供給懸念や金(ゴールド)に比べて安いことなど、プラチナ独自の材料も存在します(上昇圧力3)。

昨年、米国の利上げは「3倍速」と揶揄(やゆ)されたほど、急激でした。しかし今は、利上げの可能性は残っているものの、昨年よりもだいぶ温度感は低下しています。コモディティ(国際商品)価格の短期的な急騰が落ち着いたためです。このため今後、利上げの温度感低下が今よりも鮮明になる可能性があります。

この点は、短期視点のプラチナ価格の上昇要因になり得ます。(長期視点ではコモディティ価格がまだまだ高い点に留意が必要)

中期:VW問題起因の風評被害を乗り越える

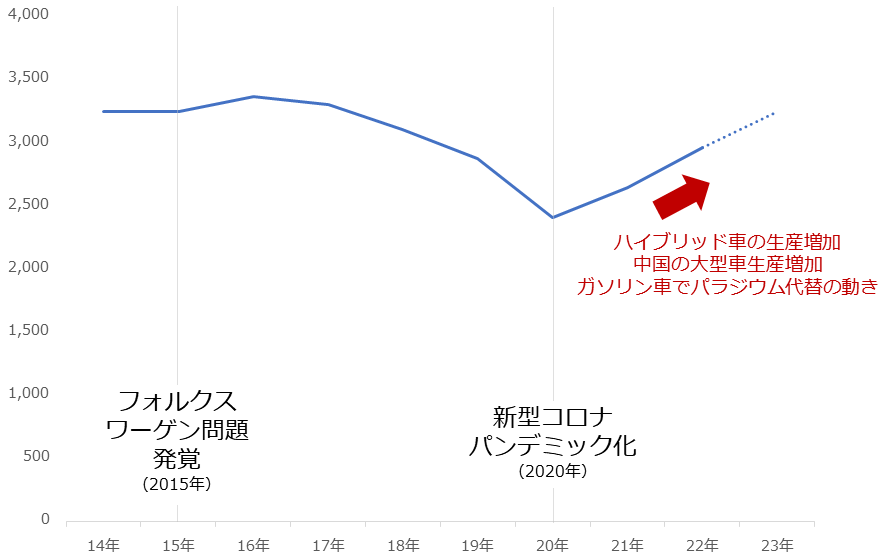

ここまで、プラチナ市場を短期視点で振り返り、展望しました。ここからは、中期視点で考えます。以下は、WPIC(World Platinum Investment Council)が公表している、2014年以降の自動車排ガス浄化装置向けのプラチナ需要のデータです。

図:プラチナの自動車排ガス浄化装置向け需要の推移 単位:キロオンス

2015年9月、「フォルクスワーゲン(VW)問題」が発覚しました。ドイツの自動車大手フォルクスワーゲンが違法な装置を使い、不正に排ガステストを潜り抜けていたのです(テスト時に限り、有害物質の排出量が少なくなる装置を使っていた)。

これを機に、同社の主力車種だったディーゼル車(燃料が軽油、欧州で広く流通)を否定する動きが強まりました。そして、同車の排ガス浄化装置向けに多く使われる「プラチナ」への悲観論が膨れ上がりました。

同装置は、プラチナが持つ触媒作用(一定の条件下で自分の性質を変えずに相手の性質を変える作用)を利用して、エンジンから排出される排気ガスに含まれている有害物質を水や二酸化炭素、比較的毒性の少ない物質に変える役割を担っています。

同装置向けの需要はプラチナのメインの需要です(同装置向け40.6%、その他産業向け31.4%、宝飾向け24.2%、投資向け3.7%。2023年WPICの見通し)。同問題が発覚したことで、世界で(日本でも)「プラチナの需要は減る一方だ」「プラチナはもうダメだ」「プラチナ価格はもう上がらない」などと、プラチナを否定的に見る論調が強まりました。

こうした「まことしやかな」批判は問題発覚後、今でも続いていると、筆者は感じています。しかし実際は、上図のとおり、同需要は減る一方でも、プラチナがダメになるわけでもありませんでした。(このことを風評被害と言うアナリストがいる。同感である)

さらには、2023年の同需要は2015年(同問題が発覚した年)を上回るという見通しが示されています。WPICはその理由を、(1)ハイブリッド車の生産増加(プラチナをより多く使う)、(2)中国の大型車生産増加(「国 VIb」排ガス規制対応)、(3)ガソリン車でパラジウムの代替としてプラチナを使う動きが目立っている(価格が割安)、などとしています。

確かに欧州の同需要は減少しましたが、近年は、中国などで増加が目立っています。また、北米ではコロナ禍起因とみられる減少から回復傾向が鮮明になっています。全体として、プラチナは風評被害から回復しつつあるのです。

この点は、中期視点のプラチナ価格の上昇要因になり得ます。

長期:非西側の出し渋りと脱炭素が支える

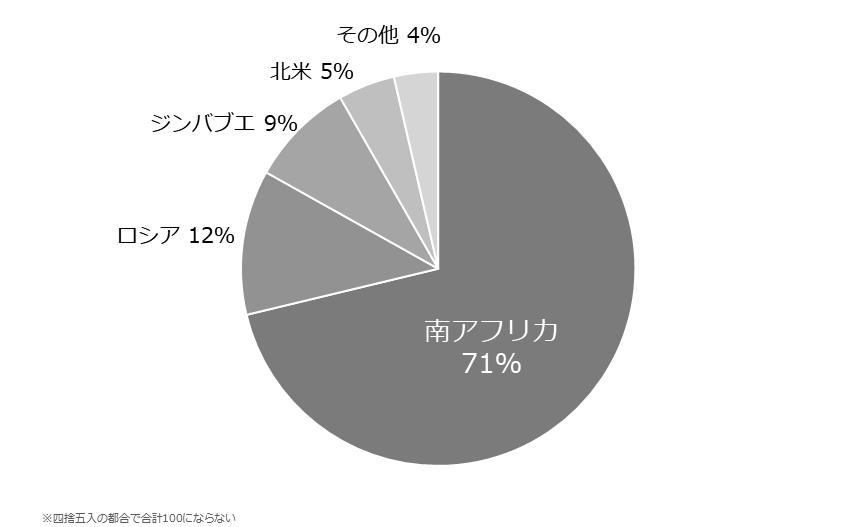

ここまで、プラチナ市場を短期・中期視点で振り返り、展望しました。ここからは、長期視点で考えます。以下は、WPICが公表しているデータをもと計算した、プラチナの国別鉱山生産シェアです。

シェア1位が南アフリカ(71%)、2位がロシア12%、3位がジンバブエ(9%、南アフリカの北東部と隣接)です。プラチナは生産国が偏っている(偏在している)ことがわかります。これらの国で何か起きた時、全体的な供給懸念が高まりやすいと言えます。(冒頭で述べた南アフリカの電力不足起因の供給懸念がこれにあたる)

図:プラチナの国別鉱山生産シェア(2022年)

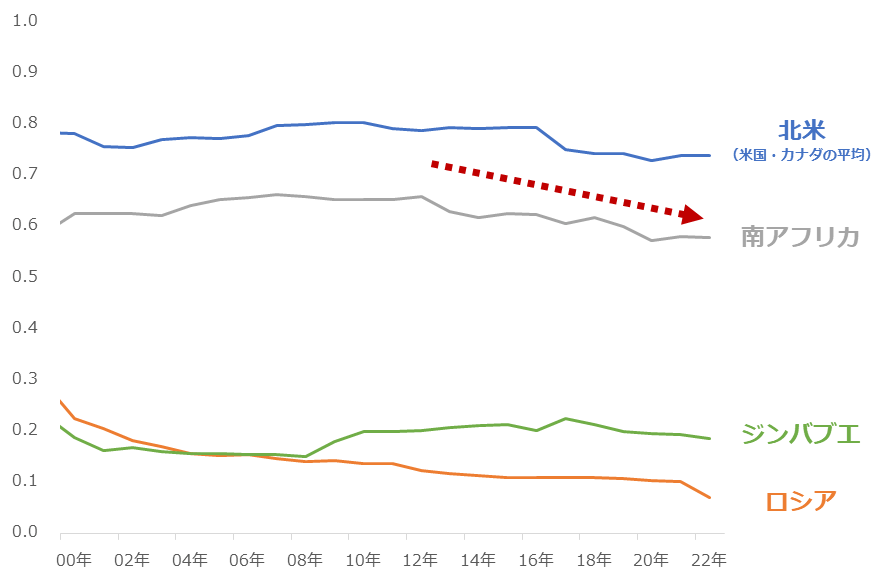

以前のレポートで何度か触れている「自由民主主義指数」は、どの程度なのでしょうか。同指数はヨーテボリ大学(スウェーデン)のV-Dem研究所が公表しています。行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由度や民主度をはかる複数の観点から計算され、0と1の間で決定し、0に近ければ近いほど、非民主的な傾向が強い、1に近ければ近いほど、民主的な傾向が強いことを示します。

以下のとおり、生産シェア2位のロシア、同3位のジンバブエは恒常的に0に近い、つまり、ほぼ常に非民主的であると言えます。こうした国は、民主的な国家との対立が激化した場合、「出さない」ことをほのめかし(資源を武器として利用し)、自分たちを有利にすることができます。

同シェア1位の南アフリカはどうでしょうか。2000年以降、じわじわと上昇していました(民主的な傾向が少しずつ強くなっていた)が、2011年ごろから下落傾向が目立ち始めています。ここ10数年間、プラチナの最主要鉱山生産国である南アフリカの民主的な傾向は、弱まりつつあるのです。

以前の「震災の年を起点に行う、コモディティ市場分析」で述べた、2011年ごろから民主的な傾向がある国の数が減少している流れの一端であると考えられます。

図:プラチナの主要鉱山生産国の自由民主主義指数

南アフリカの民主的な傾向の低下が続けば、長期視点のプラチナの供給懸念が高まります。こうした状況にある中で今年2月、南アフリカは同国付近で、ウクライナへの軍事侵攻を続けるロシアと、ロシアと同じく米国と対立を深める中国と、軍事演習を行いました。

南アフリカは今、自由民主主義指数が極めて0に近く、非民主的な傾向が特に強いロシア(0.071)と、中国(0.040)(ともに2022年)に取り込まれ、今後ますます、民主的な傾向が弱くなる可能性があります。

先述のとおりこうした国は、民主的な国家との対立が激化した場合、「出さない」ことをほのめかし(資源を武器として利用し)、自分たちを有利にすることができます。

この点は、長期視点のプラチナ価格の上昇要因になり得ます。

積立投資に必要な二大要素を兼ね備える

以前の「金(ゴールド)積立、なぜ大暴落が歓迎されるのか?」で述べたとおり、積立投資の収益は「保有数量×最終価格」で計算します(シンプルに考えるため、ここでは諸コストを考慮せず)。保有数量を効率的に増やすためには「価格が安いこと」が欠かせません。同時に、取引を終える「数十年後に最終価格が高くなる」ことも欠かせません。

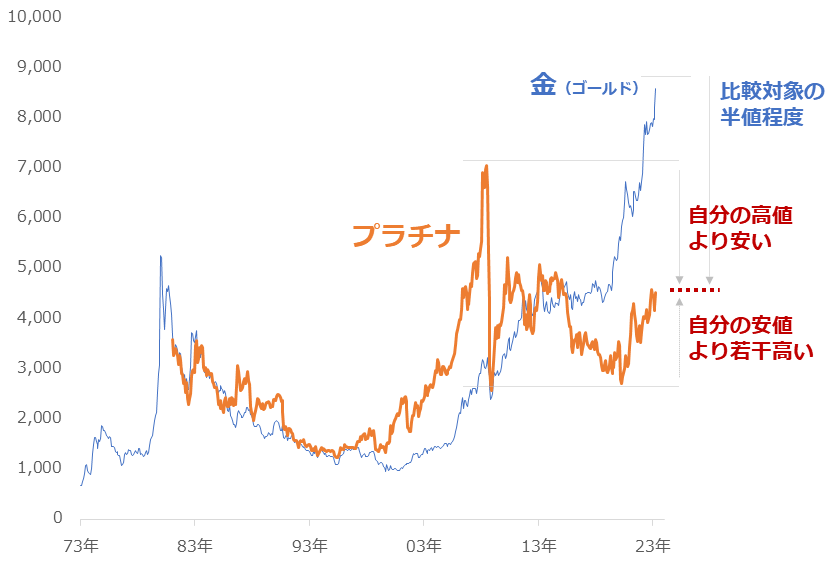

以下の通り、足元のプラチナ小売価格(円建て)は比較対象となり得る金(ゴールド)の半値程度でかつ、プラチナ自身の過去の高値よりも大幅に安く、過去の安値よりも若干高い程度です。保有数量を効率的に増やすために欠かせない条件である「価格が安いこと」を満たすと、筆者は感じています。

図:国内大手地金商の小売価格(税抜)の推移(2023年4月は27日まで) 単位:円/グラム

また、南アフリカの非民主化進行による長期視点の供給懸念は、長期視点の価格上昇要因なり得ると書きました。そして、西側諸国が進めている「脱炭素」起因の新しい需要(グリーン水素の生成装置やFCV(燃料電池車)の発電装置向けの需要)が長期視点で増える可能性もあり、この点も長期視点の価格上昇要因なり得ると考えます。

つまりプラチナは、積立投資を効率化するための二つの条件を満たす可能性があるのです。目下、8年ぶりの高値(円建て)に達し、注目を集めているプラチナですが、長期視点の積立投資でも注目に値する状況であると考えています。

短期・中期・長期、いずれの視点でも、今後のプラチナ価格の動向から目が離せません。

[参考]貴金属関連の具体的な投資商品例

短期:

・商品先物

国内商品先物

海外商品先物

・CFD

商品CFD

中期:

・関連ETF

SPDRゴールド・シェア(1326)

NF金価格連動型上場投資信託(1328)

純金上場信託(金の果実)(1540)

NN金先物ダブルブルETN(2036)

NN金先物ベアETN(2037)

SPDR ゴールド・ミニシェアーズ・トラスト(GLDM)

iシェアーズ ゴールド・トラスト(IAU)

ヴァンエック・金鉱株ETF(GDX)

・関連個別株

バリック・ゴールド(GOLD)

アングロゴールド・アシャンティ(AU)

アグニコ・イーグル・マインズ(AEM)

フランコネバダ・コーポレーション(FNV)

ゴールド・フィールズ(GFI)

長期:

・純金積立(当社ではクレジットカード決済で購入可能)

純金積立・スポット購入

・投資信託(当社ではクレジットカード決済、楽天ポイントで購入可能)

ステートストリート・ゴールドファンド(為替ヘッジあり)

ピクテ・ゴールド(為替ヘッジあり)

三菱UFJ 純金ファンド

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。