世界市場の銀行不安はいったん和らいだか

3月上旬に発生した銀行不安と景気の先行き懸念を嫌気して軟調となった世界株式はいったん下げ止まりの兆しをみせています。

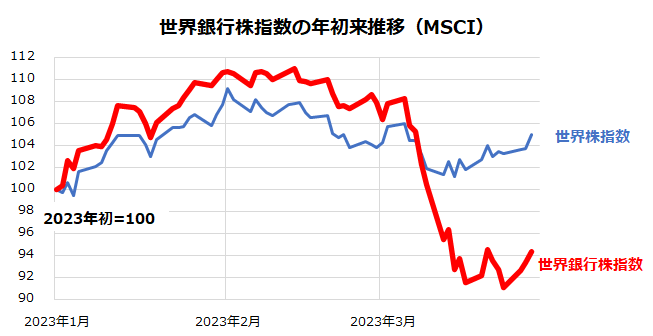

図表1は、機関投資家が注目しているMSCI指数の「世界銀行株指数」と「世界株指数」の年初来推移を示しています。世界銀行株指数は一時下値を模索しましたが、今週初の米国市場で銀行セクターの混乱が拡大するとの懸念が和らぎ金融株が反発。政府金融当局が信用不安の拡散防止に向け追加策を講じるとの見通しが買い材料となりました。

バーFRB(米連邦準備制度理事会)副議長(銀行監督担当)は28日に開催された議会上院公聴会で、「アメリカの銀行システムは健全で強固な資本と流動性がある」と述べ、「今後も銀行システムの安全性と健全性を維持するために必要に応じてどんな規模の金融機関に対してもあらゆる手段を講じる用意がある」と証言しました。

また、金融持ち株会社ファースト・シチズンズ・バンクシェアーズが、経営破綻したSVB(シリコンバレー銀行)の大部分を買収することで合意したことも金融市場の安堵(あんど)感につながりました。

29日の米国市場ではリスクセンチメントが回復し、S&P500種指数は節目とされていた4,000ポイント台を回復し、ナスダック100指数は昨年12月の安値から20%上昇し「強気相場」入りを示唆しました。銀行不安の影響についていまだ予断を許しませんが、金融システムへの過度な不安がいったん和らいだことは、目先の世界市場にとって総じて下支え要因です。

<図表1>世界市場で銀行株が底打ちした可能性

今回の銀行不安は「金融危機」に至っていない

米欧の銀行不安を発端に、「リーマンショック級の金融危機が再来する」と恐れる悲観論が浮上しました。そこで、過去の金融危機の状況と今回の事象について「信用市場の悪化度合い」と「ドルの調達コストの上昇」の両面で比較したいと思います。

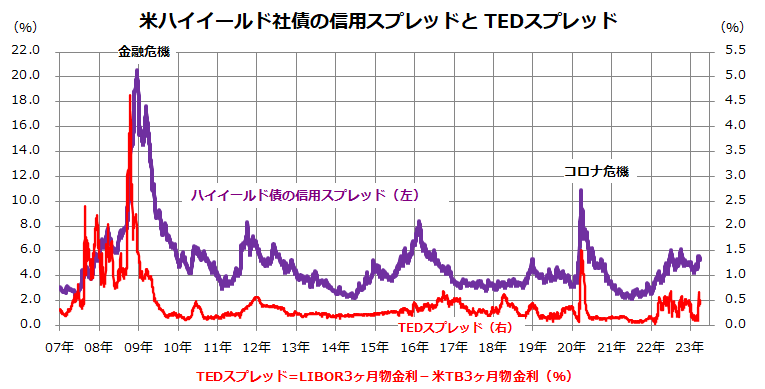

図表2は、ハイイールド債(高利回り社債)市場の平均信用スプレッドと、ドルの調達コストを示す「TEDスプレッド」の水準を、2008年(金融危機=リーマンショック)や2020年(コロナ・パンデミック)当時と比較したものです。

TEDスプレッドとは、LIBOR(ロンドン銀行間取引)3カ月物金利から3カ月物米国短期国債金利を差し引いた値で、信用不安や資金繰り不安が高まるとドル需要が強まりTEDスプレッドは上昇します。

ハイイールド債の発行企業には「非投資適格」に格付けされている企業が多く、2008年や2020年は事業継続の危機に直面しました。特にリーマンショック時(2008年)には、金融機関を中心に信用危機と流動性危機が同時的に発生し、株価の暴落につながりました。

<図表2:米国市場で警戒された信用リスクと流動性リスクの上昇>

図表2でみるとおり、最近はハイイールド債の信用スプレッドもTEDスプレッドも上昇しましたが、2008年の金融危機時や2020年と比較するとその上昇水準(悪化度合い)は限定的にとどまっています。

2008年当時は、サブプライム関連の不良債権拡大で投資銀行を中心に金融機関が連鎖的な経営危機に直面しましたが、今回の銀行不安は「リーマンショック級」に至ってはいません。銀行不安の先行きにいまだ予断は許されませんが、今回の事案が世界的な「金融危機」に発展するとの悲観論には違和感があります。

金利の安定見通しを反映した業種物色に注目

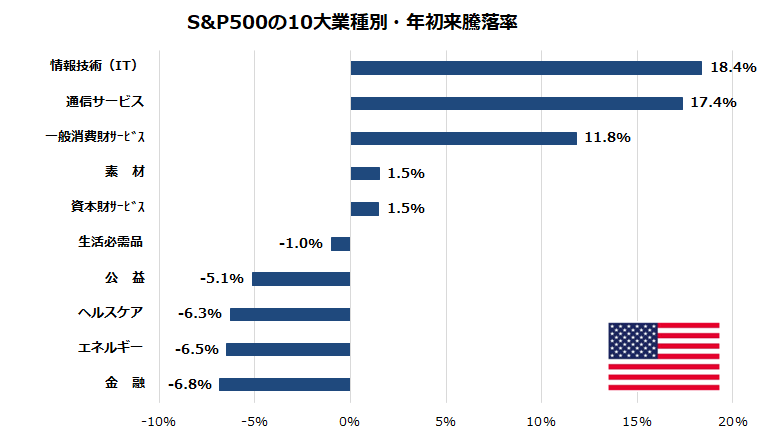

今回の銀行不安が昨年春以降の利上げ累積効果とともに、米景気見通しに悪影響を与えることは否定できません。一方、そうした見通しによる債券市場金利の低下が株式市場におけるセクター(業種)別の強弱に影響を与えている可能性はあります。図表3は、S&P500業種別株価指数の「年初来騰落率」を高い順(降順)に示したものです。

総じて、「金融」や「エネルギー」が不調であるのに対し、「IT(情報技術)」や「通信サービス」が優勢であることがわかります。ITにはアップルやマイクロソフトにエヌビディアなどの半導体銘柄が含まれ、通信サービスにはアルファベットやメタ・プラットフォームズなどが含まれています。

これらのセクターは、米国市場で「テック株」と総称されます。テック株の優勢は、FRBによる金融引き締めと債券金利上昇の影響を被り昨年下落した反動(自律反発)とも考えられますが、債券金利のピークアウト感も支援要因とみられます。

民間エコノミストによる予想平均によると、実質GDP(国内総生産)成長率(米国の場合は前期比年率換算成長率が標準)について、第3Q(7-9月)にマイナス成長が見込まれています(Bloomberg集計)。ディスインフレ(物価上昇率の減速)傾向や銀行不安の影響も相まって、先物市場では政策金利見通しが切り下がっています。

こうした状況を反映した債券金利の低下や安定がテック株の持ち直しを下支えしている可能性があります。米国市場でグロース株の中心を担うテック株の復調が鮮明となれば、東京市場や世界市場のグロース株持ち直しに寄与するものと考えられます。

<図表3>米国市場の業種別・年初来騰落率に格差

▼著者おすすめのバックナンバー

2023年3月24日:FRBは米国株の敵か味方か:市場は景気鈍化を警戒

2023年3月17日:株式市場は銀行不安を乗り越えるか:長期投資の姿勢を変えず

2023年3月10日:押し目狙いの米国株は?主力銘柄の騰落率ランキング

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。