欧米に広がる金融不安、危機の裏に何が

3月の金融市場は大いに揺れた。暗号資産(仮想通貨)関連企業との取引が多かった米シルバーゲート銀行の清算に続き、米中堅のSVB(シリコンバレー銀行)が破綻、シグニチャー銀行が閉鎖に追い込まれた。さらにスイス金融大手CS(クレディ・スイス)の経営危機で、スイス最大手のUBSに救済買収されることが決まった。

筆者はビットコインなど暗号資産のアナリストをしており、暗号資産業界にドル決済を提供していたシルバーゲート銀とシグニチャー銀の動向に年初から注目してきた。

金融不安とはどういうものか。1998~2001年の日本の金融危機の際に邦銀最大手の資金繰りを担当し、つぶさに見てきた。2007年まで米国のMBS(住宅ローン担保証券)の運用担当であったことから、翌2008年のリーマン・ショックで何が起こったのか最もよく知る日本人の一人だと自負している。

そういった実務経験者の視点から今回の金融危機の裏で何が起こったのか、その影響や、投資家の皆さんの防衛策について3回にわたって解説させていただきたい。

・4月13日公開: 第2講 リーマン・ショック再来はあるのか?

・4月26日公開:第3講 ビットコインはなぜ上がったのか?「インフレ」回避の意図

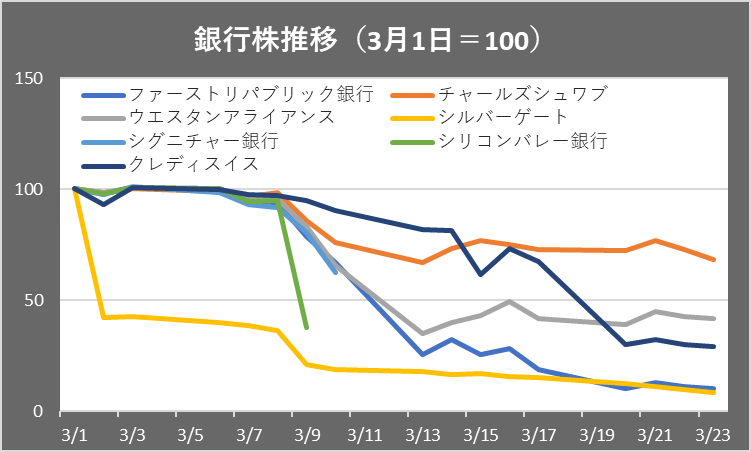

月初来の各銀行株推移

ここまでの流れは以下の通り(日付は現地時間)。

3月8日(水)米シルバーゲート銀行の清算を持ち株会社が発表

9日(木)米シリコンバレー銀行(SVB)で取り付け騒ぎが発生、1日で420億ドルの預金が流出

10日(金)SVBは公的管理(FDIC:預金保険公社)に入る

12日(日)米ニューヨーク州の金融当局がシグニチャー銀を閉鎖したと公表。米財務省・FRB(連邦準備制度理事会)・FDIC、SVBとシグニチャー銀の預金を全額保護すると発表、バイデン大統領は預金も守られており、銀行は安全だと明言

13日(月)米金融株ファーストリパブリック、ウエスタン・アライアンス・バンコープ、チャールズシュワブなど急落

15日(水)スイス金融大手クレディ・スイス(CS)の筆頭株主サウジ国立銀行が追加出資を否定、CS株が急落

16日(木)CSはスイスの中央銀行から最大500億スイスフランを借り入れる用意があると表明、米ファーストリパブリック銀行に大手11行が300億ドル預金

17日(金)スイス金融最大手UBSがCSの買収を検討と英FT(フィナンシャル・タイムズ)が報道

19日(日)UBSが30億スイスフランでCS買収を公表、CSの劣後債は無価値に

20日(月)米紙がファーストリパブリック銀への大手行の預金の一部を資本化検討と報じる

金融機関の破綻とは?債務超過と預金流出

銀行に限らず、企業が破綻するには二つのパターンがある。一つは、損がかさんで債務超過に陥る赤字倒産。もう一つは、業績は黒字だったり、十分な資本があったりする一方、債務の返済期日に手元に現金を用意できず、破綻する黒字倒産だ。

前者の債務超過とは、何らかの理由で損が膨らんで自己資本がマイナスになることを指す。負債に対し資産が少なくなるので、この事実が債権者に明るみに出ると返済を求めて殺到する。

金融機関の場合、こうした事態に陥らないように政府などの規制当局が最低資本要件などを定めて監視しているが、もしそうなった場合は公的管理に移行したり、事業を継承する受け皿銀行を探したりするなど最終処理を始める。当局による銀行規制や検査権限はこのためにある。

後者について、銀行は取り付け騒ぎのリスクがあるとされる。一般に銀行は預かった預金を貸し出しや債券などで運用しているので、預金を一斉に引き出され流出すると手元に資金は残らない。預金者が「銀行が危ない」と焦り始めると、引き出しが集中し、実際に資金繰りが立ち行かなくなる。これが伝統的な取り付け騒ぎである。

こうした風評被害などによる取り付け騒ぎで、十分な資産を保有する銀行が資金繰りに窮して破綻しないように、銀行に資産を担保としてお金を貸す銀行、つまり中央銀行制度は作られている。いわゆる「最後の貸し手」機能だ。米国の中央銀行制度であるFEDは連邦準備制度と呼ばれるが、取り付け騒ぎに準備するために民間銀行がお金を出し合って作った制度だ。

破綻銀行の甘いリスク管理、SNS介して預金取り付け加速

今回の金融不安の端緒となったシリコンバレー銀行(SVB)破綻では、新型コロナウイルス禍対策として進められた金融緩和を追い風にスタートアップからの預かり金を急激に伸ばしたSVB特有の問題が指摘されている。

SVBは緩和の金余りを背景としたスタートアップの資金調達ブームの中で、預金を飛躍的に伸ばした。

しかし、その資金を十分に貸し出しに回すことはできず、MBS(住宅ローン担保証券)などで運用した。それが裏目に出た。2022年に米国の中央銀行に当たるFRB(連邦準備制度理事会)が急激な利上げを実施。金利が上がれば債券価格は下がる関係にあるため、SVBには巨額の含み損が発生した。

と同時に、スタートアップがFRBの金融引き締めを受けて投資ファンドなどからの資金調達が難しくなったので、SVBから預金を引き出すために同行に殺到した。

SVBは債券を満期保有して額面金額を受け取れば損失を被ることはなかったが、預金者の引き出しに応じるには債券を売却して損を実現せざるを得なくなった。その損失を増資によって賄おうとしたが、アナウンス方法がまずかったせいか、市場でパニックを引き起こした。

SVBの何がいけなかったのか。まず、リスク管理の甘さが指摘されている。預金をMBSで運用するのは米国では至って普通の方法だ。証券化市場が発達している米国では住宅ローンは原則として証券化され、銀行などの投資家が保有することが一般的だ。

長期債はただでさえ短期債より金利上昇時に含み損が膨らみやすい。MBSの場合、金利上昇時には繰り上げ返済や借り換えが減るので、実質的な償還期間が長くなる傾向がある。そのため、含み損がさらに大きくなりやすい。銀行はALM(資産・負債の総合管理)を実施し、そうした金利リスクに備えることを求められているが、SVBのリスク管理の拙さが原因の一つであることは否定できない。

しかし、思い出してほしいが、FRBが2022年3月にゼロ金利を解除した段階で、その1年後に政策金利が5%の高水準に達すると予想した人が一体どれだけいただろうか。

なぜ、そのような急激な利上げに至ったかというと、2021年に米国では歴史的なインフレが始まっていたにもかかわらず、物価の番人であるはずのFRBは、インフレは一時的と楽観視し、利上げが遅れたからだ。すなわちFRBがインフレを見誤って後手を踏んだツケを銀行が払わされている構図とも言える。

もう一つは、SVBの顧客は個人ではなくスタートアップが中心で、預金の多くが大口だった。大口の預金は預金保険制度の保護の対象とならないため、預金が流出しやすい構造だったことも特有の問題点と指摘される。

今回はスタートアップの経営者たちのネットワークでSVBから預金を引き出すべきとのメッセージが伝わり、預金が一斉に引き揚げられた。米銀シティグループのCEO(最高経営責任者)はこの動きをモバイルマネーと呼び、取り付け騒ぎのゲームチェンジャーだと指摘した。

かつての取り付け騒ぎはうわさや新聞、テレビによって信用不安が広がっていたが、今回のSVBではSNS(交流サイト)で信用不安が広がりネットバンキングを経由して瞬時に預金が引き出されていったわけだ。

一方で、米紙ウォール・ストリート・ジャーナルによれば、3月9日にSVBに420億ドルの引き出し(主に他行への振り替え)依頼が来て、それをカバーするために当局に200億ドルの担保を差し出し融資を申し込んでいたが手続きが間に合わないまま資金が10億ドル足りなくなったそうだ。

報道が事実とすれば、このSNS時代の取り付け騒ぎのスピードに金融当局の最後の貸し手機能が対応していなかったことが今回の問題の一因と言えそうだ。

FRBにも責任の一端

このように今回のSVBの破綻は同行特有の問題がクローズアップされがちだ。しかし、急激な利上げで銀行のバランスシートを傷め、監督責任があるのに信用不安に十分に対処せず、SNS時代の取り付け騒ぎに対応できなかったFRBの責任も大きい。

FRBなど金融当局がSVBの管理不備を声高に責めるのは自らに批判の矢が飛んでくるのを避けたいと思っているようにも見えなくもない。

日本への大きな影響は回避できそう

ちなみに、日本の場合、黒田日銀が金融引き締めへの転換に非常に慎重だったことが幸いして、今のところ大きな影響は避けられそうだ。そもそも日本の場合は利上げをしたらどれだけ金融機関に影響が出るのか民間人も合わせてかんかんがくがくの議論をする。そのため、金融引き締めに動き出すのが遅い一方、米国のような拙速な事態に陥らずに済んでいる。

信用不安のヤマ越すも金融機関をむしばむ含み損と逆ザヤ

一方で、ここに至った米当局の稚拙さはさておいて、対応のスピードには目を見張るものがある。まず預金保護とバイデン大統領のコメントで預金者を安心させ、流動性供給で金融機関の資金繰りをサポートし、最終的な受け入れ先も素早く見つけ出した。資金を供給していれば金融機関は破綻しないが、資本を強化しないと投資家の安心は得られないからだ。

要となるのは、資金繰りと資本増強によって、つまり赤字倒産、黒字倒産の両方のリスクにそれぞれ手を打てば信用不安は収まる。その意味で、今回の金融不安はヤマを越したと言えそうだ。

ただし、金融機関が抱える債権の含み損の問題は残る。さらに現在のような預金や短期市場での調達金利が中長期の貸出金利を上回る逆ザヤの状態が長引けば、金融機関は短期調達・中長期運用で利ザヤを稼ぐことができなくなり、体力をむしばまれていく。

次回の第2講では、この信用不安が与える今後の影響についてお話ししたい( 「第2講 リーマン・ショック再来はあるのか?―資産を守る 銀行危機と暗号資産の行方」 )。

ビットコイン決済広がる可能性も

またシルバーゲート銀行とシグニチャー銀行という暗号資産業界にドル決済を提供していた金融機関が破綻したことは業界にとって大きな痛手だ。暗号資産業界には為替のようなインターバンク市場は存在しないが、各交換所にプライスを供給するリクィディティ・プロバイダーがいくつか存在し、彼らとの決済はこの2行で行われるケースが多かったからだ。

しかし、もし金融当局がドルの基軸通貨の地位を守るべく暗号資産で代表的なビットコインなどにダメージを与えられたと思っていたとすれば逆効果だったかもしれない。暗号資産業界では別のドル決済方法を探り出した。それとともに、ドル決済に頼らずにビットコインでの決済を検討する動きが本格化している。

ビットコインはお世辞にも決済に向いているとは言い難いが、その気になれば世界中のどことでも決済できる。当局にそのような意図はなかったと思うが、寝た子を起こしてしまった可能性もある。

こうした暗号資産への影響については、最終回の第3講で詳しくお話しする予定だ。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。