「NISAの日」で長期投資の認知進む

毎年2月13日は「NISA(ニーサ:少額投資非課税制度)の日」です。今年は、今週の月曜日でした。

毎年この日は、NISA(ニーサ・Nippon Individual Savings Account)という愛称が、イギリスのISA(Individual Savings Account=個人貯蓄口座)の日本版であることや、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる(税金がかからなくなる)制度であることなどが、多数の金融機関やメディアによって広く、伝えられます。

令和5年度税制改正の大綱などにおいて、2024年以降のNISA制度の抜本的拡充・恒久化の方針が示されたことから、特に今年のNISAの日は、今までのNISAの日の中で最も「NISA熱」が高かった印象を受けました。各所のさまざまな訴求を見ると、長期投資、分散投資、非課税制度、手数料が低水準、などのキーワードを多数、見かけました。

こうしたキーワードは、金融庁のウェブサイトにある、「つみたてNISA」に関する記載でも見られます。

「特に少額からの長期・積立・分散投資を支援するための非課税制度です」「つみたてNISAの対象商品は、手数料が低水準、頻繁に分配金が支払われないなど、長期・積立・分散投資に適した公募株式投資信託と上場株式投資信託(ETF)に限定されており、投資初心者をはじめ幅広い年代の方にとって利用しやすい仕組みとなっています」。(金融庁のウェブサイトより抜粋)

この記載にある「つみたてNISAの対象商品」とは、どのようなものなのでしょうか。以下はその全体像です。

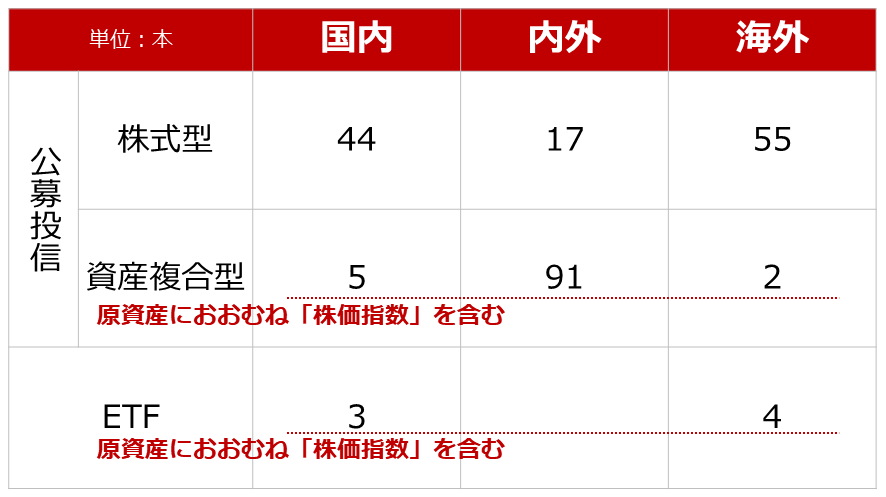

図:つみたてNISA対象商品(221本) (2023年2月9日時点)

公募投信(一般的な投資信託)214本とETF(上場投資信託)7本、合計221本が、つみたてNISAの対象商品です。公募投信の内訳を見てみると、「株式型」が合計116本、「資産複合型」が合計98本です。

上図のとおり、「複合資産型」の多くは「株価指数」を含みます。その他、債券(国内外)、REIT(リート:不動産投資信託)などが含まれる場合があります。「ETF」もほとんどが「株価指数(国内外)」を原資産にする商品です。つまり、現在の「つみたてNISA」は、「株式市場への長期積立投資」という色合いが強いと言えます。

本レポートでは、「特に少額からの長期・積立・分散投資を支援するための非課税制度」である「つみたてNISA」が強く依拠する「株式市場」を考察する上での長期視点の注意点を述べます。日々、コモディティ(国際商品)市場を通じて、マクロ経済やさまざまな国の政治などを分析している筆者ならではの視点で、書き進めます。

「ここからの長期投資」の前提を確認

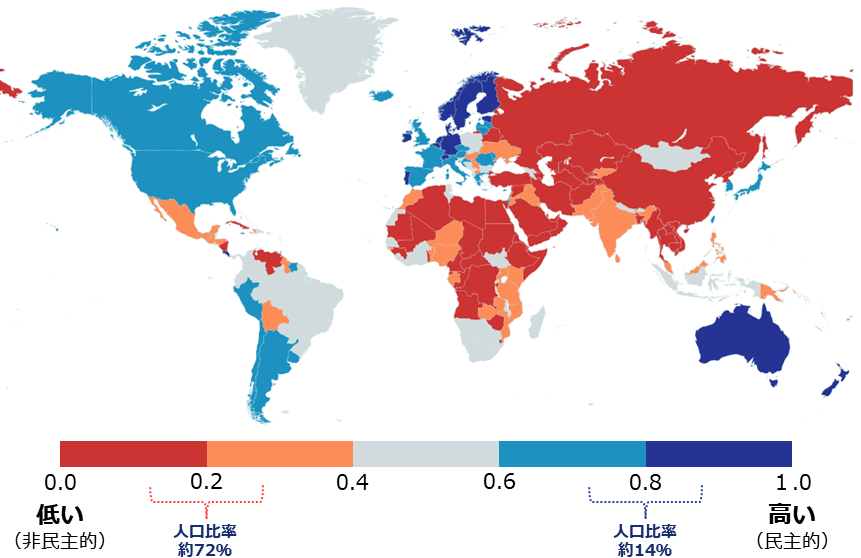

以下は、スウェーデンのヨーテボリ大学のV-Dem研究所が公表する、自由民主主義指数の状況です。

図:自由民主主義指数(2021年)

青が濃いほど自由で民主的であり、赤が濃いほどそうでないことを示しています。行政の抑制と均衡、市民の自由の尊重、法の支配、立法府と司法の独立性など、自由・民主主義的な傾向を示す複数の側面から、このデータは計算されています。

「今、世界は民主的か?」と問われたとき、どう答えればよいでしょうか。上の図を参考にすれば、「どちらかといえば非民主的」と答えることになるでしょう。民主的ではない国の数、その国にすむ人口という、数の面でいえば、民主的ではない国が優位だからです。

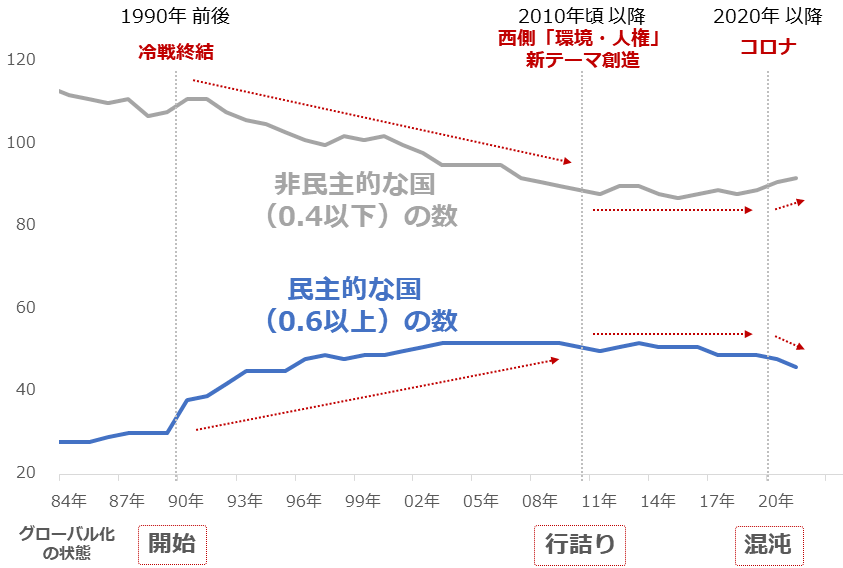

以下は、この指数が0.4以下の「非民主的な国」の数と0.6以上の「民主的な国」の数の推移です。

図:自由民主主義指数0.4以下および0.6以上の国の数(1984~2021年)

国をまたいだ「モノ」「ヒト」「情報」「お金」の往来を活発化させることで、世界全体を豊かにしていくことを象徴するキーワードである「グローバル化」は、「自由」で「民主的」であることが、求められます。民主的なプロセスで作られたルールが、自由なモノの行き来を支え・拡大させるためです。

その意味では、自由民主主義指数が高く「民主的である国」の数は、「グローバル化」の進展とともに増加してしかるべきです。実際に、グローバル化が急速に進展した1990年(冷戦終結)以降、民主的な国の数は急激に増加しました。しかし、上図のとおり、2010年ごろから増加が止まり、2020年以降は減少してしまっています。

このため、図の下部に示したとおり、冷戦が終結した1990年前後を「グローバル化開始」として、民主的な国の数の増加が止まった2010年ごろを「グローバル化行き詰まり」、民主的な国の数が減少しはじめた2020年以降を「グローバル化混沌(こんとん)」と記しました。

「グローバル化」の長期視点の変化に注目

ここまで、V-Dem研究所のデータを参照しながら、世界は今、「グローバル化混沌」の状態にあると、述べました。ここからは「グローバル化」の変遷の詳細を確認します。

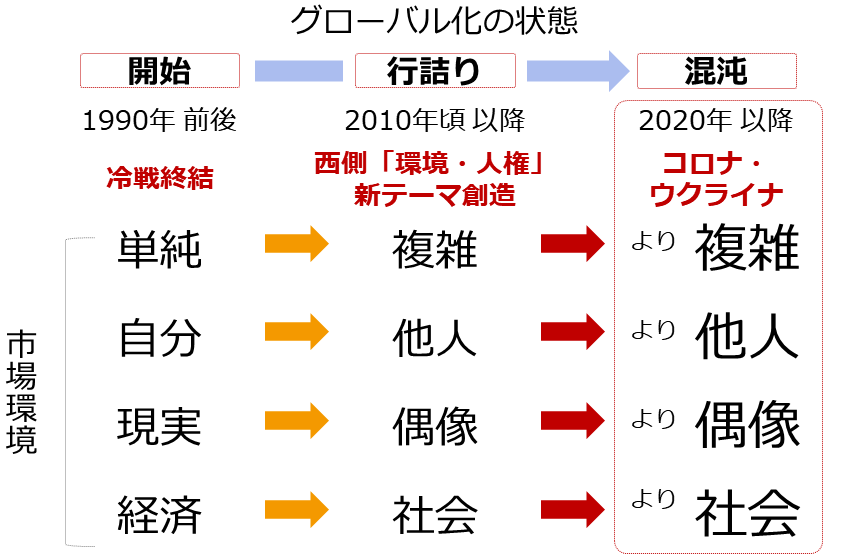

以下の図は、筆者が考える、1990年以降のグローバル化の変遷です。先述の通り、冷戦終結後、世界は急速にグローバル化しましたが、2010年の頃に行き詰まり、2020年以降、混沌としています。

行き詰まりの一因に挙げられるのが、西側諸国が提唱しはじめた「環境・人権」問題解決に向けた動きです。

これらのテーマは、人類共通の目的と称し、経済成長を誘引することを目的にして提唱されたわけですが、「環境」を提唱すればするほど「産油国・産ガス国」からの反発が、「人権」を提唱すればするほど「独裁国家」からの反発が強まりました。

また、これらの新しいテーマが「西側のビジネスチャンス」という意味を含んでいたことが、非西側諸国(産油国・産ガス国、独裁国家)の不満を大きくした可能性があります。

図:1990年以降のグローバル化の変遷(筆者イメージ)

そして、2020年に新型コロナがパンデミック化し、2022年にウクライナ危機が勃発しました。こうした混乱に乗じて影響力を高めようと画策する国が現れたり、混乱がきっかけで生じた資源価格の高騰を謳歌(おうか)する国々が現れたりしました。

こうした過程を経て、特にウクライナ危機勃発後は、旧ソ連諸国(ベラルーシ、カザフスタンなど)、ロシアとアジアで隣接する国々(中国・北朝鮮)、産油国(サウジ、イランなど)、南米・アフリカの資源国(ボリビア、南アフリカなど)の、西側諸国への反発心が集合しはじめたと考えられます。

このことを裏付けるように、以前の「逆さから見る民主主義 コモディティ価格はどう動く!?」で述べたとおり、ロシアを否定するはずの国際連合決議で、世界の半分強の国々が、反対・未投票・棄権などの、ロシアを積極的に否定しない姿勢を示しました。

「グローバル化」の変遷を振り返ると、グローバル化「開始」前後(1990年前後)の市場は「単純」「自分」「現実」「経済」などのキーワードで分析が可能でした。しかし、グローバル化が「行き詰まる」と、「複雑」「他人」「偶像」「社会」などのキーワードを用いないと分析ができなくなりました。2020年以降の「混沌」期は、「行き詰まり」の度が増したイメージです。

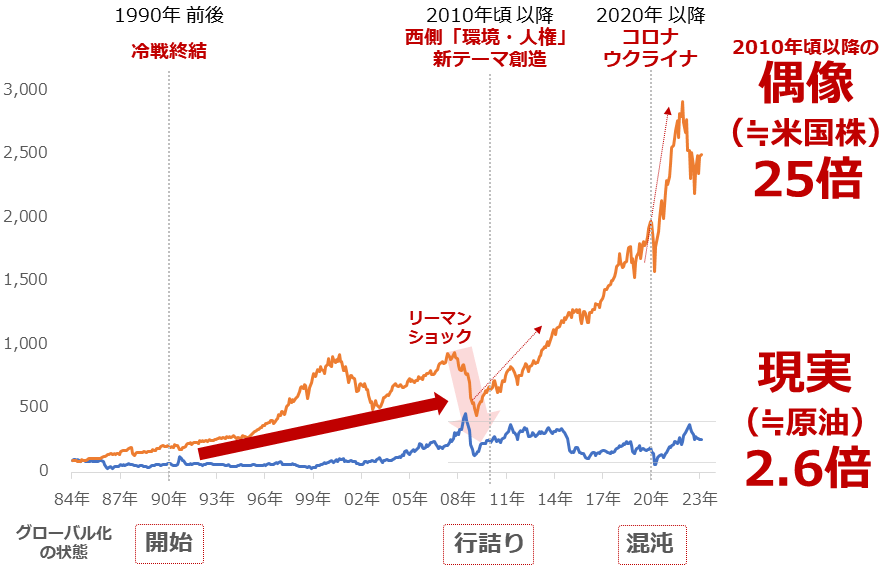

「偶像」と化して急上昇する株価指数

「グローバル化」の変遷の箇所で「現実」が「偶像」に、そして「より偶像」に、変化したと書きました。以下は偶像の一例だと筆者が考える米国の主要株価指数(S&P500種指数先物)と、現実の一例だと考える原油相場(WTI(ウエスト・テキサス・インターミディエート)原油先物)の推移です。

※原油相場もしばしば需給データ以外の要素で動くため、必ずしも「現実」と言い切れません。しかし、売り手(産油国)と買い手(消費国)が、市場では基本的に対等の立場であることから、ここでは原油を現実に近い銘柄の一例としました。

あるアナリストは、米国株の長期視点の動向について筆者と議論をしているとき、「米国株が下がったら、世界が大混乱に陥る(おちいる)じゃないですか、だから下がりようがないでしょう?」と発言しました。この発言を受け、筆者は数秒、頭の中を整理するのに時間がかかりました。

つまりこのアナリストは、「米国株は投資家が望まない状態にはならない」と言っているのです。言い換えれば、「米国株市場は投資家の望みがかなう場である」となるでしょう。思惑が市場を決める。データは関係ない。ということでしょうか。

図:「偶像」と「実態」の推移(ここではS&P500先物とWTI原油先物を参照)

この発言を耳にして間もなく、筆者の頭の中をよぎったのは、もはや米国株市場は「市場」ではなく「偶像(神や仏のように崇拝の対象となっているもの)」と化しているのではないか、ということでした。

もし本当に「偶像」であるのであれば、米国株市場は大多数の市場関係者の願いに応えようと「下がるに下がれなくなっている」「下がることを許されなくなっている」のかもしれません(その意味では、今後も米国株式市場は、長期視点で上昇し得る)。

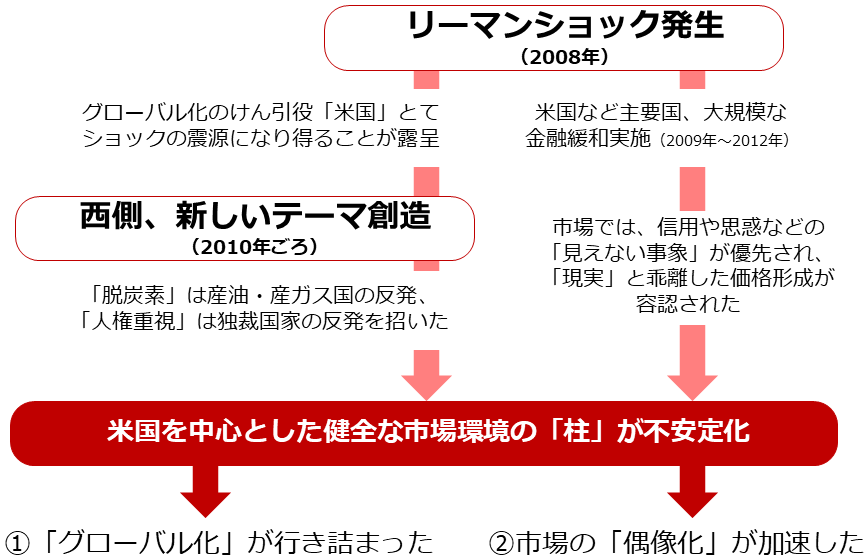

行き詰まり・偶像化はリーマンショックがきっかけ

ここで「グローバル化の行き詰まり」と「市場の偶像化」が発生した過程を考えます。リーマンショック発生(2008年)と、西側が新しいテーマを創造したこと(2010年ごろ)が、大きな要因になっている可能性があります。

図:「グローバル化の行き詰まり」と「市場の偶像化」が発生した過程(筆者イメージ)

これら二つの出来事が重なり「米国を中心とした健全な市場環境の「柱」が不安定化」したことで、「グローバル化の行き詰まり」と「市場の偶像化」が発生したと、筆者は考えています。

新型コロナがパンデミック化し、ウクライナ危機が勃発した今、「グローバル化」は「行き詰まり」から「混迷」に、そして市場は「偶像」から「より偶像」に移行していると、考えられます。

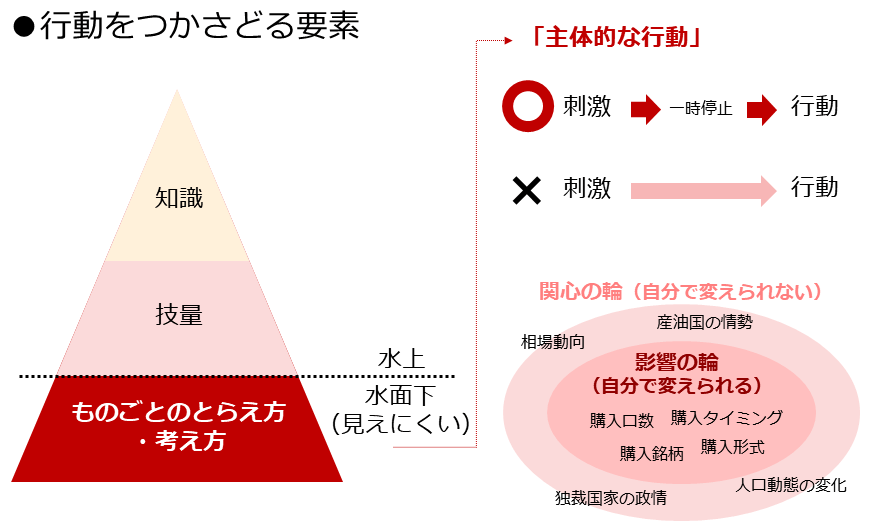

長期投資は「最高の生涯学習の対象」

「1990年以降のグローバル化の変遷」の図で書いたとおり、1990年前後は「経済」のみをもとに分析できました。しかし今は「より社会」で分析する必要があります。「社会」とは、経済のほか、心理、宗教、人種、文化、各種技術など、広範囲を網羅する言葉です。

これからの相場分析には、経済だけでない、広範囲を網羅した視点が必要となるでしょう。そして、以下のような考え方も必要になると、筆者は考えています。

学生だけでなく社会人も求められている「主体的な行動」です。過去の常識や、わかりやすい・理解しやすいことだけにとらわれず、俯瞰(ふかん)的に物事を考え、冷静に行動をするために(長期投資で成功するために)、欠かせないことだと、筆者は考えます。

以前の「金(ゴールド)最高値更新!人類最後の日!?」で述べた、「過去ではなく今を凝視すること」と合わせることで、長期投資が「最高の生涯学習の対象」になると、筆者は信じています。

図:長期視点の行動全般(投資含む)に役立つ考え方

[参考]コモディティ(全般)関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN (BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド (DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN (DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト (GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。