※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】米景気冷え込む、日本は堅調。株も景気も日米デカップリング」

いよいよ冷え込んできた米景気

2023年最初の週(1月4~6日)の日経平均株価は、1週間で121円下落して、6日の終値は2万5,973円となりました。2022年末(12月20日)日本銀行が事実上の利上げ(長期金利上限を0.25%から0.5%に引き上げ)を行った影響に加え、米国の景況が急低下し、米景気悪化の不安が高まったことが売り要因となりました。

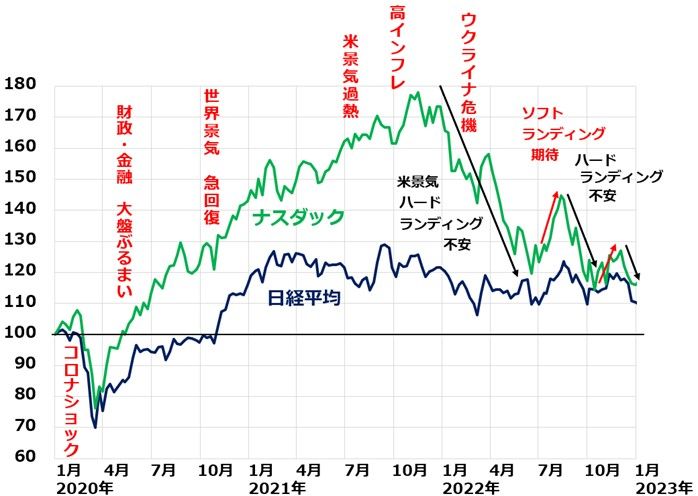

ナスダック・日経平均の動き比較:2019年末~2023年1月6日

上のチャートをご覧いただくと分かるとおり、2022年、ナスダック総合指数(ナスダック)が大きく下落しても、日本株はあまり大きくは下がりませんでした。日米の株の動きにデカップリング(切り離し)がみられました。

ところが、日銀の緩和修正に加え、米景況指数の低下をうけて、昨年末より日本株も売られてきています。先週は、12月の米景況指数が予想以上に低下していることに不安が出ました。

ただし、米景気が弱くなってきたために、FRB(米連邦準備制度理事会)の利上げ姿勢が弱まる期待が出たことを受け、先週のナスダックは1週間で1.0%上昇しました。

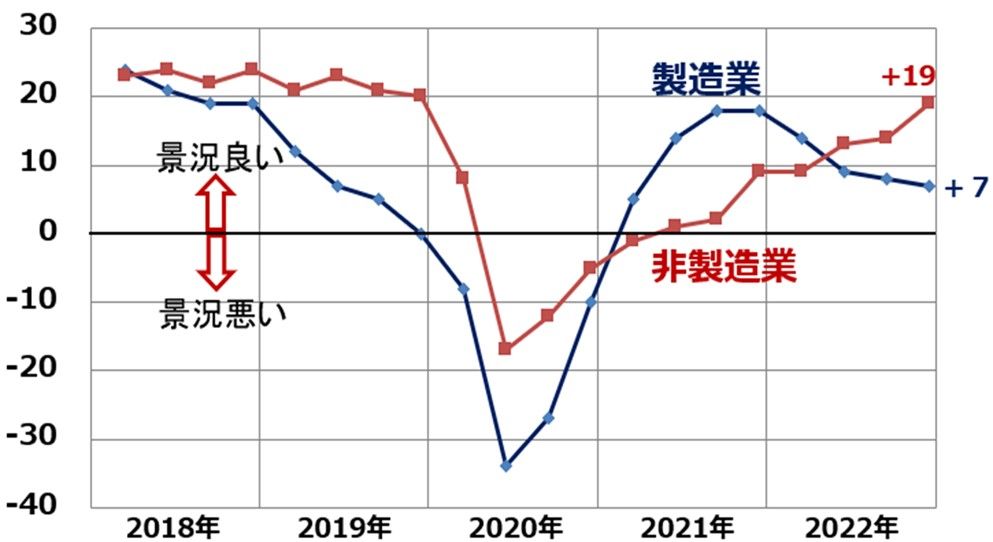

ISM景況指数:非製造業が急低下

12月の米景況指数は、製造業・非製造業とも景況の分かれ目の50を割り込みました。

米ISM景況指数:2018年1月~2022年12月

これまで製造業の景況が低下しても、非製造業(サービス産業)は堅調でした。サービス産業が好調である限り、米景気は「しぶとく好調」でした。ところが、12月の非製造業景況指数は49.6と、11月の56.5から大幅低下して一気に50を割り込みました。インフレ・金利上昇が効いて、いよいよ米景気の冷え込みが意識されるようになりました。

一方、日本の景気は堅調です。12月日銀短観DIに表れている通り、製造業の景況が低下しつつあるのは米国と同じですが、日本はリオープン(経済再開)効果で、非製造業の景況が急速に上昇しつつあります。

日米の景気も株価も、デカップリングが進みつつあります。

日銀短観、大企業製造業・非製造業DI

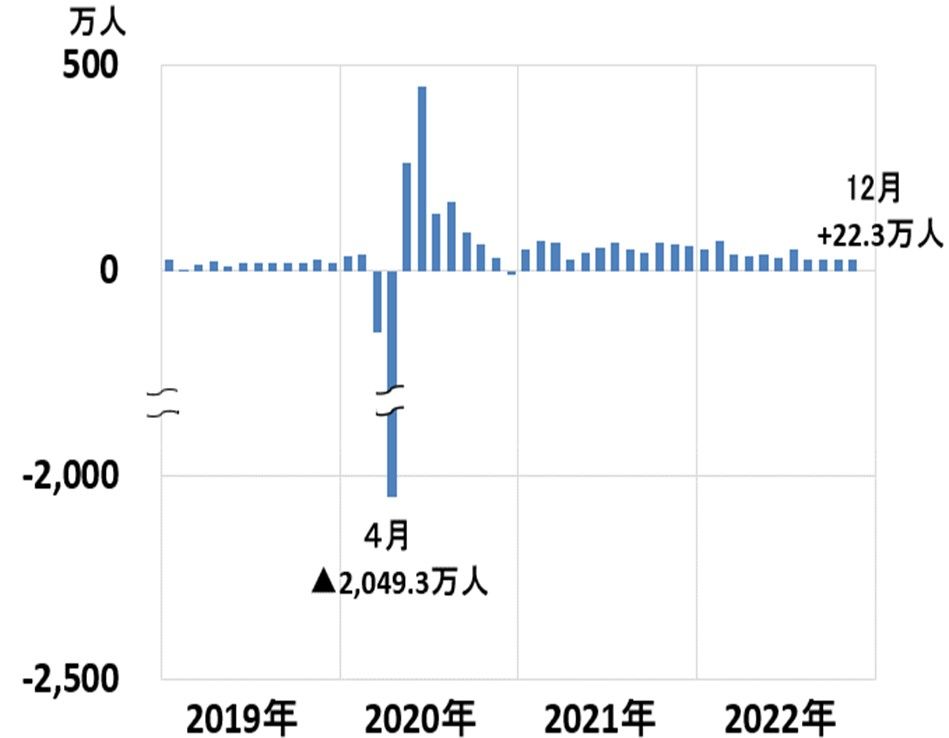

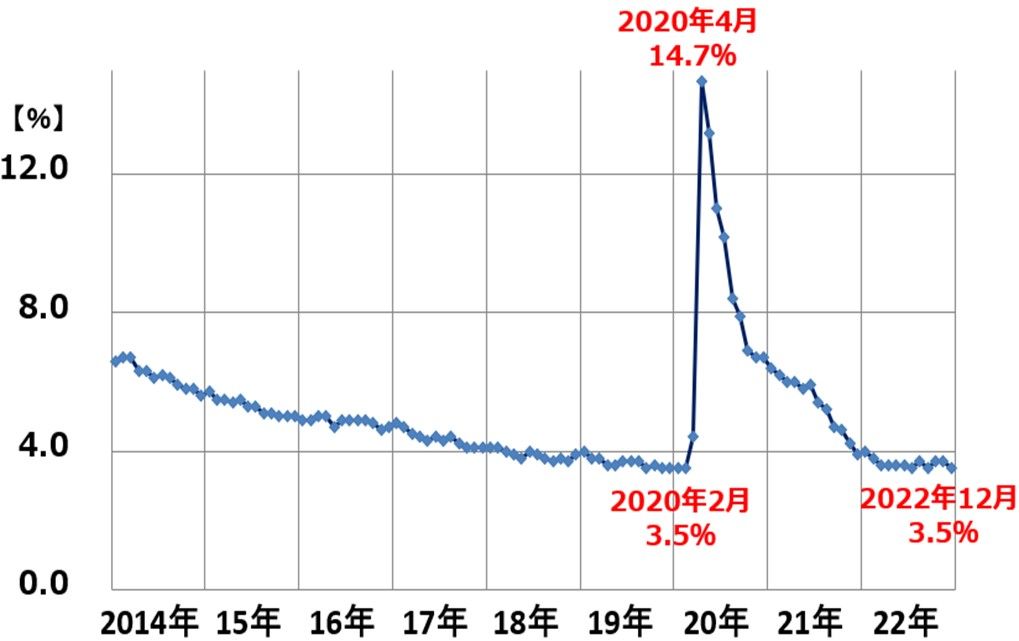

人手不足は変わらず、米雇用統計は強い

12月の米雇用統計は、相変わらず強いままでした。人手不足は構造的で、景況が軟化しても雇用は強いままです。12月の非農業部門雇用者数は前月比22万3,000人増加しました。完全失業率は0.2ポイント低下して、3.5%となりました。実質、完全雇用が続いています。

非農業部門の雇用者増加数(前月比):2019年1月~2022年12月

完全失業率:2014年1月~2022年12月

日本株・米国株、時間分散しつつ買い増し方針

日本株・米国株の投資判断は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。時間分散しながら少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2023年1月5日:中国、ゼロコロナ解除後に感染拡大で経済混乱。回復はいつ?

2023年1月4日:2023年の日経平均:年初安・年末高を予想する理由

2022年12月27日:2024年新NISAまでに現行NISAを最大活用!注目は「ジュニアNISA」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。