米国株・日本株とも米景気の冷え込みが不安で上値重い

先週(12月5~9日)の日経平均株価は、1週間で123円上昇して2万7,901円となりました。2万8,000円前後でやや膠着(こうちゃく)した展開が続いています。

ナスダック・日経平均の動き比較:2019年末~2022年12月9日

相変わらず、焦点となっているのは、米景気がハードランディングとなるかソフトランディングとなるか【注】の議論です。ハードランディング説とソフトランディング説で、市場の見方は分かれたままです。

【注】米景気ソフトランディング説・ハードランディング説

◆ソフトランディング説:米景気が堅調なうちに、インフレが沈静化に向かい、米利上げ停止が視野に入るという考え方。米景気はリセッション(景気後退)入りすることなく持ち直す。

◆ハードランディング説:高インフレと高金利によって米景気が急速に冷え込み、リセッション入りするという考え方。世界的な景気後退につながる。

以下、日経平均だけの週足チャートもつけました。

日経平均週足:2020年10月2日~2022年12月9日

上の週足チャートを見るとわかる通り、大荒れだった2020年の後、日経平均は2021年・2022年は上下とも大きくは動かないボックス推移となりました。

日経平均が2万8,000円前後を推移していたころの2021年・2022年は、ボックス相場の滞留時間が長く、テクニカルに見て上下とも動きにくいところです。

ただ、経験則からは、荒れ相場のあとには凪(なぎ:ボックス相場)が、凪の後には荒れ相場が来ます。2023年にかけて、そろそろボックスを上か下に抜ける流れが出る可能性はあると思います。

米景気指標が弱いと不安が高まる

これまでは、米インフレが早期に収束に向かうか否かに、株式市場の注目が集まっていました。弱い米景気指標が出ると、インフレ収束が早まるとの見方が広がり、株が上昇していました。

ところが、12月に入ってから少し様相が異なってきました。

原油先物が一段安となり、米住宅着工がピークアウトする中、インフレが収束に向かうのはほぼ間違いないだろうと見られるようになりました。

一方、株式市場の新たな不安は、米景気が冷え込み過ぎてリセッション(景気後退)入りすることです。米景気指標が弱すぎると、その不安が高まる段階に入っています。

WTI原油先物(期近)および前年比騰落率の推移:2021年1月4日~2022年12月9日

注目していただきたいのは、WTI原油先物の、前年比の騰落率です。マイナス圏に入りつつあります。

このままWTI原油先物がこのまま70ドル前後で推移すると、来年3月くらいに前年比の騰落率は、マイナス30~40%となります。このまま推移すると、来年には原油がインフレを押し下げる要因になります。

原油現物(大口取引価格)は、原油先物より遅れて動きます。CPI(消費者物価指数)は、それよりさらに遅れて動きます。

原油先物の低下がCPIの低下に反映されるまでに、かなり時間がかかります。それでも、先行きのインフレ低下がはっきりしてくるという期待を高める要因にはなっています。

米景況指数はまちまちの動きです。製造業が景況感の分かれ目の50を下回りましたが、非製造業は堅調です。

米ISM景況指数:2018年1月~2022年11月

今週の三つの注目イベント

米国のインフレ・金利・景気の先行きを考える上で重要な三つの発表があります。

【1】12月13日(日本時間では13日22時30分):11月の米国CPI

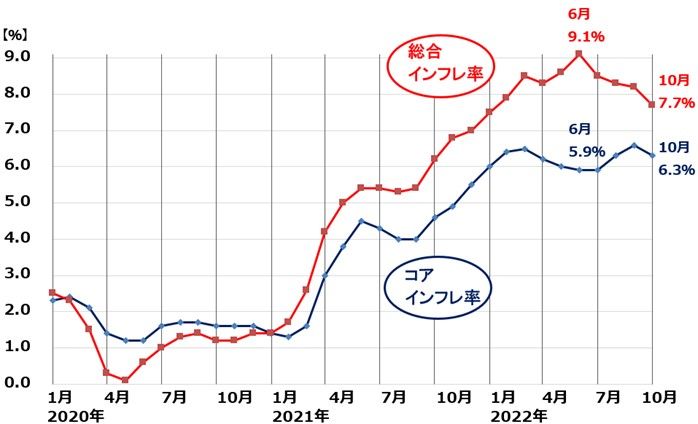

12月13日に11月の米CPIが発表されます。米インフレ率(CPI前年比上昇率)は10月時点で7.7%です。まだ、とんでもなく高いインフレ率ですが、11月にどれだけ低下しているかが注目されます。

米インフレ率(CPI前年比上昇率)推移:2020年1月~2022年10月

【2】12月14日(日本時間15日午前3時):FOMC(米連邦公開市場委員会)の結果発表

FRB(米連邦準備制度理事会)が0.5%の利上げを実施することがほぼ確実とみられています。注目は、結果発表後の、パウエルFRB議長の記者会見です。来年、さらに利上げを鈍化させることを示唆するか否かが焦点です。

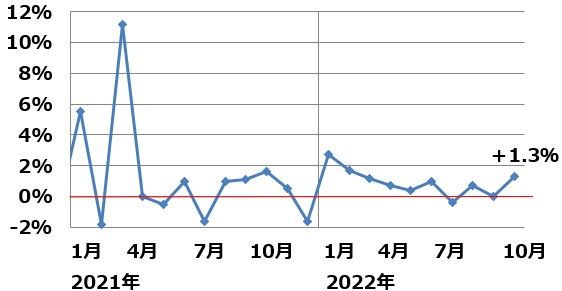

【3】12月15日(日本時間15日22時30分):11月の米小売売上高

10月の米小売売上高(季調済)は、前月比1.3%増と強い数字でした。クリスマス商戦の前倒しの買い物が出た可能性があります。11月からはインフレ・金利上昇による小売売上高の悪化が表れる可能性が懸念されています。

米小売売上高(前月比):2021年1月~2022年10月

日本株・米国株、時間分散しつつ買い増し方針

結論は変わりません。日本株は割安で長期的に良い買い場を迎えていると考えています。ただし、短期では急落する局面がまだあると思われます。

時間分散しながら少しずつ買い増ししていくことが、長期的な資産形成に寄与すると考えています。

米国株も同様に、時間分散しながら投資していくことが良策と考えています。

▼著者おすすめのバックナンバー

2022年12月7日:JT、投資判断は「中立」。利回り6.7%、業績好調でもロシア事業のリスク考慮

2022年11月30日:バフェットが日本の5大商社株を買い増し。好配当利回り株として「買い」継続

2022年11月16日:利回り4.4%・5.1%、メガバンク2社の「買い」判断を継続

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。