※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「資産形成のイロハ:外債投資 為替ヘッジすべき?」

「資産形成を始めたいけど何をしたら良いかわからない」という質問を読者の方からよく受けます。そういった投資初心者の方のために、資産形成のイロハを解説しています(木曜日掲載)。今日は、第7回外債投資、為替ヘッジすべき?をお届けします。

第1回~第6回のまとめ

まず、これまで解説したことを簡単におさらいします。以下が、これまでのまとめです。

投資を始める前にまず家計のバランスシートを作りましょう。保有している全ての金融資産(現預金を含む)と金融負債の残高(時価ベース)を書き出しましょう。

投資成果のほとんどはアセット・アロケーション(資産配分)で決まります。まずアセット・アロケーションを決めましょう。日本最大の年金基金GPIFの基本ポートフォリオは、以下の通り:国内株式25%、外国株式25%、外国債券25%、国内債券25%

アセット・アロケーションで一番大切なのは、リスク資産(国内株式+外国株式+外国債券)と安全資産(国内債券:銀行預金+個人向け国債)の比率決定です。近い将来使う予定のお金は、安全資産に入れましょう。

日本株に投資したくてもそのためにいろいろ調べる時間の無い人は、投資信託で日経平均株価やTOPIX(東証株価指数)に連動することを目指すインデックスファンドから投資したら良いでしょう。

国内REIT(リート:上場不動産投資信託)に一定比率投資することは長期的なリターンを安定させる効果があります。

円建ての債券投資で高い利回りを求めると、高いリスクを負うことになります。信用リスクの高い債券には投資すべきでありません。

詳細は、以下よりお読みいただくことが、できます。

2022年9月29日資産形成のイロハ【1】まず家計のバランスシートを作る

2022年10月6日資産形成のイロハ【2】アセット・アロケーションを決める

2022年10月13日資産形成のイロハ【3】ポートフォリオの組み方

2022年10月20日資産形成のイロハ【4】日本株の選び方:投信と個別株、どっちが良い?

2022年10月27日資産形成のイロハ【5】J-REITに投資した方が良い?

2022年11月17日資産形成のイロハ【6】利回りに強くなる

外債投資、利回りが高いのが魅力だが、通貨下落リスクに注意

それでは、ここから外債投資の基礎を解説します。投資対象を、先進国の国債に限定してお話しします。信用リスクの高い債券(ジャンク債)や、過重債務をかかえる新興国の国債は対象外として説明します。

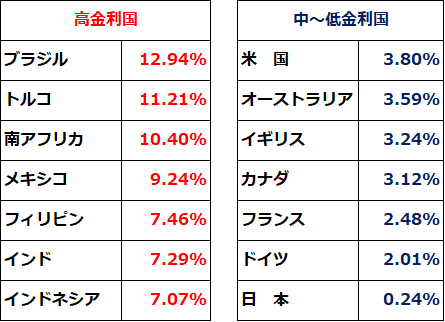

【1】外国国債への投資魅力は、日本の国債より「利回りが高いこと」

日本では、10年国債利回りが日本銀行の金融政策によって0%近辺に固定されています。そのため、円建ての債券に投資しても高い利回りは得られません。そこで目につくのは、金利の高い外国債券への投資です。

<世界各国の10年金利(10年国債利回り):2022年11月21日>

【2】外国の国債に投資する代表的リスクは、「通貨下落リスク」

相場格言で「There is no free lunch(ただのランチはない)」とあるように、高い利回りには、それに応じたリスクがあります。もっとも代表的なリスクが、「通貨が下落するリスク」です。

米ドル建ての米国国債で説明しましょう。今、1ドル140円くらいです。日本の個人投資家が1ドル140円でドルを買い、利回り3.8%の米国10年国債に投資して償還まで持ち続けるとしましょう。10年後も1ドル140円のままならば、償還資金を円に戻すと、10年間年率3.8%の運用ができたことになります。

ところが、10年後に1ドル100円まで円高(ドル安)が進んでいたとしましょう。すると、米国債の償還資金を円に戻したときに、為替差損(償還元本の目減り)が発生します。当初140万円の投資資金を使って米国債に投資していたとすると、償還元本は100万円に目減りしています。毎年3.8%の利回りを得ていても、そのほとんどが円高差損で消えてしまいます。

近年、対ドルで、猛烈な円安(ドル高)が進んだので、「円高になるリスク」と言われてもぴんと来ない人がいるかもしれません。これからも、どんどん円安(ドル高)が進むに違いないと思い込んでいる方も多いかもしれません。

将来のことはわかりませんが、歴史的な経験則では、「金利が高い(インフレが高い)国の通貨は、金利の低い(インフレが低い)国の通貨に対して、長期的には下落する可能性」があります。ドル/円為替レートの動きについて、さらに詳しい解説をお読みになりたい方は、以下のレポートをご参照ください。

2022年10月26日:円はどこまで売られる?政府・日銀が買っても買っても、売られるのはなぜ?

【3】高金利国ほど、通貨が下落するリスクが大きい

上記の表で「高金利国」として挙げた国は、いずれも対外負債が大きい国です。海外からたくさん借金をしているので、高い金利にしないと国債が発行できなくなっているわけです。

対外負債(借金)の大きい国ほど、長期金利が高く、長期的に通貨が下落するリスクが高いといえます。一方、日本は世界最大の対外純資産を保有し、日本の国債のほとんどを国内で調達しているので、長期金利を低く押さえ込めているといえます。

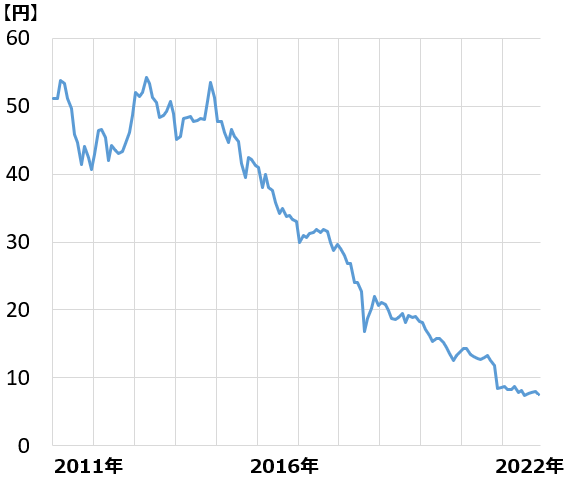

ちなみに、トルコの通貨であるトルコリラの対円クロスレートは、以下の通り、年々大きく下落してきました。

<1トルコリラの価値(対日本円):2011年1月~2022年11月(20日)>

いくら利回りが11%台で高くても、こんなに通貨が下落すると、投資元本が大きく減り、損失が発生してしまいます。

この例でわかる通り、外債投資は利回りが高ければ高いほど良いというわけではありません。金利がほどほどに高く、経済がそこそこ安定している国を選別して投資していくことが大切です。米国国債やオーストラリア国債などが投資対象として良いと判断しています。一つの国に集中投資するのではなく、多数の先進国に分散投資した方が良いと思います。

為替ヘッジすると、高利回りメリットはヘッジコストでほとんど消滅

為替ヘッジ【注】しながら、外債に投資するべきでしょうか? 最初に結論をお話しします。年金基金では原則、為替ヘッジはしません。個人投資家も、短期投資ならば話は別ですが、長期の資産形成では、原則為替ヘッジはしないで投資するのが良いと思います。

ここから先の解説はやや難解です。詳しい解説まで必要ない方は、結論だけ覚えてください。

【注】為替ヘッジ

外貨に投資するとき、為替が円高になると差損が発生しますが、あらかじめ為替予約をすることで、為替が円高になっても損失が発生しないようにすることを、「為替ヘッジ」と言います。例えば、円をドルにかえて1年間ドルで運用して、1年後に円に戻すとします。その間、円高(ドル安)が進むと、為替差損が発生します。円をドルにかえると同時に、1年後にドルを円に戻す為替予約をしておけば、円高になっても損失が発生しません(円安になっても為替差益は得られません)。

ここからの説明は、利回り3.8%の10年米国債だけを対象として説明します。利回り3.8%の米国債に投資して、為替ヘッジすれば円高(ドル安)が進んでも、為替差損が発生しません。「高い利回りを享受して、かつ、円高リスクがないなんて、すばらしい」と思うかもしれません。でも、注意が必要です。為替ヘッジにはコストがかかります。

内外金利差がコストとなります。ざっくりした計算で説明すると、年率4%くらいのコストがかかります(現在の短期金利差が1年間続くと仮定して、3カ月ものの為替予約をロールオーバーしながら1年間為替ヘッジする場合)。

3.8%の利回りを得ても、4%の為替予約コストを支払うと、実質期待リターンはゼロ%ということです。つまり、利回りがゼロ%近辺の日本の国債に投資するのと同じということです。

ご参考までに、ドル/円為替レートのフォワードレートを以下にお示しします(詳しい解説は割愛します)。

ドル/円為替の、フォワードレート(1ドル当たりの円換算額):2022年11月22日11時

年金運用で為替ヘッジしない理由

年金基金は、年金受益者の将来の「購買力」を維持する目的で運用されています。インフレが進むと、同じ金額の円資産を持っていても、購買力が低下するので、インフレ対策が必要です。

日本では、これまでのところ、国内にインフレ要因はあまりありませんが、海外からの輸入インフレが大きく影響します。円安が進むと、輸入インフレが加速するので、その対策として外貨に為替ヘッジしないで投資します。

円安が進むと、輸入インフレが進みますが、投資している外貨資産に為替差益が発生するので輸入インフレをカバーします。円高が進むと、投資している外貨資産に為替差損が発生しますが、輸入品の価格が低下する分、購買力が上昇するので問題ないと判断します。

後半は難解になりましたが、初心者の方は、以下二つの結論だけ覚えてください。

- 為替ヘッジすると、ヘッジコストによって海外の高金利のメリットはほとんど無くなる。

- 年金基金の外貨投資は、原則として、為替はヘッジしない。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。