「資産形成を始めたいけど何をしたら良いかわからない」という質問を読者の方からよく受けます。そういった投資初心者の方のために、資産形成のイロハを解説しています(毎週木曜日掲載)。

今日は、第5回「J-REIT(ジェイ・リート:国内の不動産投資信託)に投資した方が良い?」を解説します。

第1回~第4回の概要

まず、これまで解説したことを簡単におさらいします。

【1】まず家計のバランスシートを作る

投資を始める前にまず家計のバランスシートを作りましょう。保有している全ての金融資産(現預金を含む)と金融負債の残高(時価ベース)を書き出しましょう。投資を始めたら、毎年少なくとも1回は、バランスシートを作って、金融資産・負債の変化を見ましょう。

ダイエットするならば、体重を量り、定期的にその変化を見ていくことになるでしょう。それと同じことです。資産形成をするならば、自分の金融資産・負債の残高と変化は定期的にきちんと計測する習慣をつけましょう。

【2】アセット・アロケーションを決める

投資成果のほとんどはアセット・アロケーション(資産配分)で決まります。投資を始める前に、まずアセット・アロケーションを決めましょう。

参考になる、日本最大の年金基金GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオは、以下の通り。

国内株式25%、外国株式25%、外国債券25%、国内債券25%

【3】リスク資産と安全資産の比率を決める

アセット・アロケーションで一番大切なのは、リスク資産(国内株式+外国株式+外国債券)と安全資産(国内債券:銀行預金+個人向け国債)の比率の決定です。近い将来使う予定のお金、急な出費に備える予備のお金は、安全資産に入れましょう。リスク資産への投資は、景気1サイクル(4~5年)以上投資しておける余裕資金で行いましょう。

【4】日本株の選び方、初心者は投資信託から

日本株に投資したいが、投資するためにいろいろ調べたり勉強したりする時間の無い人は、投資信託で、日経平均株価やTOPIX(東証株価指数)に連動することを目指すインデックスファンドから投資したら良いでしょう。個別株投資にトライするならば、自分の眼で選別しましょう。投資候補企業のHPでIR資料を読むことと株価チャートを見ることは必須です。

詳細は、以下よりお読みいただくことができます。

2022年9月29日:資産形成のイロハ 【1】まず家計のバランスシートを作る

2022年10月6日:資産形成のイロハ 【2】アセット・アロケーションを決める

2022年10月13日:資産形成のイロハ 【3】ポートフォリオの組み方

2022年10月20日:資産形成のイロハ 【4】日本株の選び方:投信・個別株、どっちが良い?

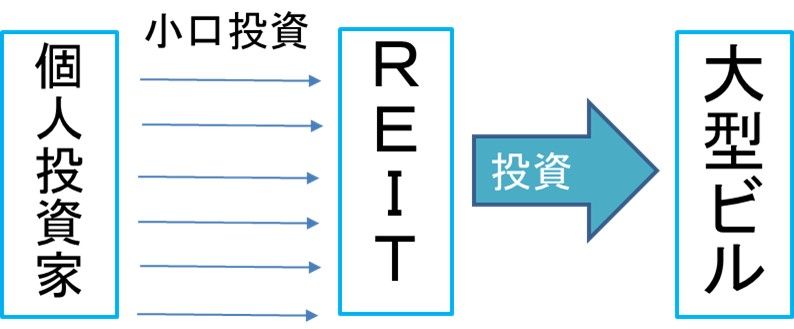

不動産への小口投資を可能にしたREIT

今日は、第5回J-REITの投資価値について解説します。

最初に、REITとは何かご存じない方のために、基礎的なことから説明します。REITは、不動産への小口投資を可能にした「上場投資信託」です。

個人投資家が不動産に投資する場合、ワンルームマンションからアパート1棟までさまざまな投資対象がありますが、資金規模からおのずと直接投資できる対象は限られます。

REITを通じて投資すれば、都心一等地の大型ビルに投資することもできます(図A)。

<図A>REITを通じて大型物件に投資

一等地の大型ビルにテナントが集中し、競争力のないビルからテナントが流出する「不動産の二極化」が顕著にみられる時代になりました。投資するなら、一等地の大型ビルに投資したいと考えます。

ところが、REITが普及するまでは、一等地の大型ビルに投資するには何百億円という規模の資金が必要でした。個人投資家の不動産投資では、小口で投資できるマンションなどが中心になり、大型ビルへの投資は困難でした。REITの普及によって、状況が変わりました。今では、小口資金でも、REITを通じて、大型ビルに投資することもできるようになりました。

REITは証券取引所に上場していて、一般の株式と同じように売り買いすることができます。最低売買単位での投資額は、10万円以下から100万円超まであります。REITは日本にも海外にもあります。東京証券取引所に上場しているREITをJ-REITと呼んでいます。

REITには、さまざまな種類がある。代表銘柄を紹介

REITには、さまざまな種類があります。もともとは、ビルやマンションなどの不動産に投資するファンド(投資信託)だったのですが、近年は、利回りが稼げるさまざまなものに投資されています。純粋な不動産投資と言えないものも増えています。代表的な銘柄は、以下です。

REIT代表銘柄(推奨銘柄ではない):分配金利回りは10月26日時点予想

| コード | 銘柄名 | 主な 投資対象 |

分配金利回り (年率:会社予想) |

最低 投資額(円) |

|---|---|---|---|---|

| 8951 | 日本ビルファンド投資法人 | オフィスビル | 3.5% | 653,000 |

| 8952 | ジャパンリアルエステイト投資法人 | オフィスビル | 3.7% | 615,000 |

| 3234 | 森ヒルズリート投資法人 | オフィスビル | 3.9% | 157,100 |

| 3269 | アドバンス・レジデンス投資法人 | 住宅・マンション | 3.4% | 341,000 |

| 3281 | GLP投資法人 | 物流施設 | 3.5% | 153,300 |

| 3283 | 日本プロロジスリート投資法人 | 物流施設 | 3.2% | 303,500 |

| 3292 | イオンリート投資法人 | 商業施設 | 4.2% | 154,600 |

| 9284 | カナディアン・ソーラー・インフラ投資法人 | インフラ・ファンド | 5.9% | 126,800 |

| 8985 | ジャパン・ホテル・リート投資法人 | ホテル・リゾート施設 | 0.4% | 74,500 |

| 出所:分配金利回りは10月26日時点の1口当たり分配金(会社予想)を同日のREIT価格で割り、年率換算して計算 | ||||

上記は、代表銘柄を紹介しただけで、推奨リストではありません。ジャパン・ホテル・リート投資法人は、財務内容が悪化して「継続企業の疑義」が監査法人からつけられているので、投資は避けた方が良いと思います。

J-REITに一定額を投資したいと思うものの、どの銘柄を選んでよいかわからない方は、最初は、投資信託の「東証REIT指数インデックスファンド」に投資したら良いと思います。小口資金で、さまざまなREITに分散投資することができます。東証REIT市場全体の平均値に投資することができます。

REITは、「株」と「債券」の中間的性格を持つ

J-REITは、円建てで平均分配金利回りが4%前後と、利回り投資商品として魅力的です。長期(10年)国債の利回りが0%ちょっとしかない時代に、魅力的な利回りです。国内債券の代替として、投資したいと思う人もいるでしょう。

ただし、注意が必要です。REITは確定利回り商品ではありません。業績が悪化すれば分配金が引き下げられ、利回りが下がるだけでなく価格も下落するリスクがあります。その意味では「株」に近い商品です。

リスク管理上、J-REITは、「日本株」と「国内債券」の中間的運用商品として扱ったら良いと、私は考えています。

資産形成のためのアセット・アロケーションを、「国内株式25%、国内債券25%、外国株式25%、外国債券25%」としている投資家が、J-REITに10%投資するとしたら、国内株式のポジション5%、国内債券のポジション5%を使って、合わせて10%投資すると良いと思います。

<J-REITを組み入れる前後のアセット・アロケーション>

【投資前】国内株式25%、国内債券25%、外国株式25%、外国債券25%

【投資後】国内株式20%、国内債券20%、J-REIT10%、外国株式25%、外国債券25%

運用には「攻めと守り」が必要

私はかつて25年間日本株のファンドマネージャーとして、年金などの運用に携わってきました。アセットアロケーション(資産配分)を考える際に悩むのは、「攻めと守りのバランス」です。

「攻め」だけ考えるならば、米国・日本を含む世界中の株に分散投資すれば、それでOKです。債券に投資しても、長期的に株を上回るリターンは期待できません。特に、長期金利がゼロ近辺に固定されている国内債券は、ほとんど投資する価値がありません。

ただし、年金投資において、現実には株だけというわけにはいきません。株はボラティリティが極めて高いからです。リーマンショックやコロナショックのようなことがあった時、株だけで運用していたら、一時的に巨額の損失をこうむります。国民の老後資金を預かって運用する年金基金は、たとえ一時的でも大きな損失を出すわけにはいきません。

日本最大の年金基金で193兆円の運用資産を保有するGPIFの基本ポートフォリオは、その意味で参考となります。現在、外国株式25%、日本株式25%、外国債券25%、国内債券25%を、運用の基本方針としています。株が半分、債券が半分で、まずまずバランスのとれた運用と言えます。

ただし、明らかに違和感を覚えるのが、国内債券に25%も資金配分していることです。10年国債が0%近くに固定されている今、国内債券に投資するのは非効率です。国内債券で無理にリターンを狙いにいくと、ジャンクボンド(低信用債)や超長期債(30年国債など)を買うことになります。信用リスクや金利上昇リスクを負うのは適切とは思えません。

それでは、国内債券の代わりに、円建ての利回り商品で何に投資したら良いでしょう? しばしば話題になるのが、J-REITです。株のポートフォリオに、J-REITを入れれば、長期的に運用の安定化に一定の寄与はあります。

ただし、J-REITが有効なのはあくまでも長期的なリターンの安定化にとってです。短期的には、J-REITはまったく債券代替となりません。リーマンショックやコロナショックで株が暴落する時、J-REITも同じように暴落してきたからです。

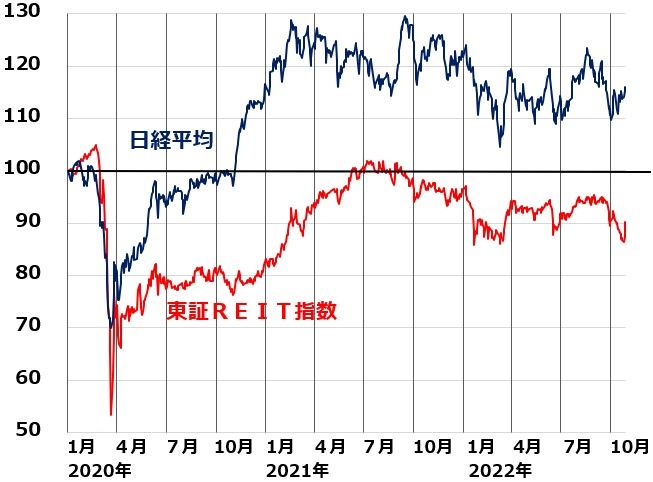

コロナショックでREITが日経平均よりも大きく下落

J-REITの平均分配金利回りは今、約3.7%です。長期投資するのに、まずまずの水準と考えています。ただし、J-REITに分散投資する際に、一つ知っておかなければならない「不都合な真実」があります。

コロナショックでは、J-REITに投資していても、リスク分散効果はありませんでした。以下のグラフをご覧いただくとわかる通り、コロナショックが起こった時、東証REIT指数も日経平均も急落しました。しかも、東証REIT指数の下げは、日経平均よりも大きかったのです。

東証REIT指数と日経平均比較:2019年末~2022年10月26日

利回り商品であるはずのREITがなぜ、こんなに大きく下がってしまったのでしょう。

コロナ禍では確かにホテルREITや流通(小売り)REITが大きなダメージを受けました。ただし、REITの大半を占めるオフィスREITが受けたダメージは相対的に軽微でした。レジデンシャルREITはほとんどダメージが無かったし、物流REITはコロナ禍による無店舗販売拡大で、業績がますます好調に推移しました。

つまり、コロナ禍でREIT全体が受けたダメージは、日本株全体が受けたダメージよりも軽微だったのです。にもかかわらず、東証REIT指数の方が、下げが一時的に大きかったのはなぜでしょう。

コロナショックが起こると同時に、REITを一斉に売ったのは、主に国内の金融機関でした。金融危機が起こりそうになると、金融機関はリスク資産を減らして流動性を確保しようとします。ただし、流動性の低い不動産を急に売ることはできません。

そこで、売ろうと思えば売ることができるJ-REITを、不動産を売る代わりに一斉に売ってきたと考えられます。結果として、J-REITはコロナショックで株以上に下落し、債券代替としての役割をまったく果たしませんでした。

東証REIT指数は、2008年のリーマンショックでも、一時、日経平均よりも大きく下げました。これまでの歴史を見ると、株とREITに分散投資しても、リターンを安定させる効果はあまり得られていません。

J-REITの活用方法

株が暴落する時にいっしょに暴落してきた過去を見ると、J-REITを国内債券の代替にはできません。ポートフォリオでは、国内株式の一部としてリスク管理していくことが必要でしょう。

ただし、普通の金融環境だった2014~2018年のように、株と逆の動きをすることもあります。一般の株とは明らかに異なる値動きです。債券のように動くこともあるし、株のように動くこともある資産としての特徴があります。

成長性は無いが利回りの高い「高配当利回り株」と近い存在と位置付けて、ポートフォリオに組み込んでいくことで、長期的な利回りの安定化に寄与すると思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。