前回の「全般編」では、現在のエネルギー市場を取り巻く環境を、主に「ウクライナ危機」の視点から確認しました。同危機が勃発した背景、同危機が与えるエネルギー市場への影響、同危機が終わるために必要な条件などを考察しました。(全般編はこちら)

今回の「基礎編」では、エネルギー市場に関わる基礎的な情報をまとめます。こうした情報が頭の中に入っていると、関連するニュースを見聞きした時に、理解が格段に深まります。

「OPECプラス」、「GECF」って何?

まずは、原油輸出国のグループである「OPECプラス」と、天然ガス輸出国のグループである「GECF」について述べます。

OPECは、Organization of the Petroleum Exporting Countriesの頭文字を並べたもので、日本語では「石油輸出国機構」です。石油メジャー(国際石油資本、欧米の大規模な石油会社)の支配から逃れ、産油国自らが原油の価格を決定できる環境をつくることを目指し、1960年9月に発足しました。(本部はウィーン。発足時の会合はイラクのバグダッドで行われた)

「プラス」がついたのは、ロシアやカザフスタン、マレーシアなどのOPECに加盟しない産油国たちと協調して減産(生産調整)を実施することを決めた、2016年12月の会合以降です。この会合当時は明確にプラスという言葉は付いておらず、「拡大OPEC」などとも呼ばれていましたが、次第に「OPECプラス」という呼び名が定着しました。

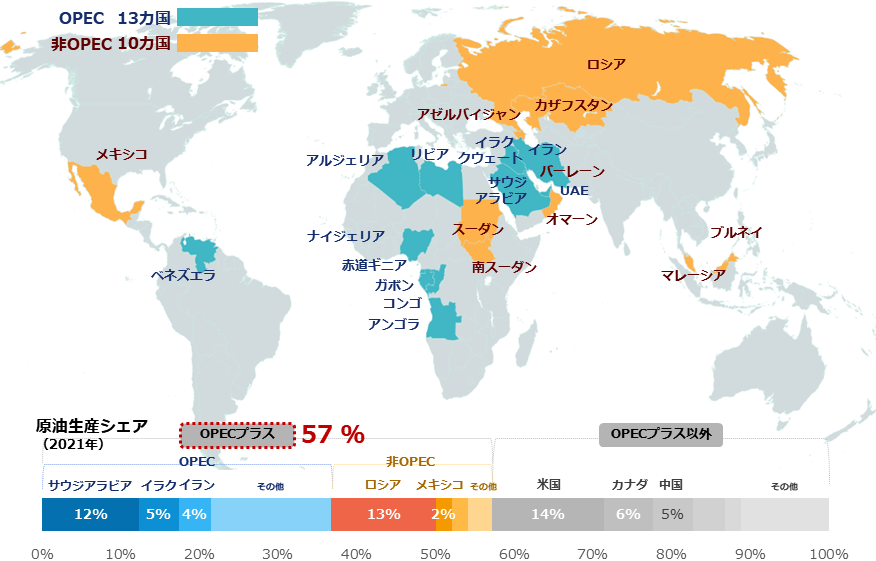

以下の図のとおり、OPECプラスは2022年10月時点で、23カ国で構成されています(OPEC側のリーダー格がサウジアラビア、非OPEC側のリーダー格がロシア)。世界全体の原油生産のおよそ57%を占めます。しばしば、彼らの発言・決定によって原油市場が揺れることから、「OPECプラスの発言には神通力がある」などという専門家もいます。

図:OPECプラスの国々 2022年10月時点

天然ガスの輸出国にもグループがあります。「GECF」です。Gas Exporting Countries Forumの頭文字を並べたものです。OPECにならい、そのまま日本語にすれば「ガス輸出国会議」あるいは「ガス輸出国フォーラム」となるでしょう。

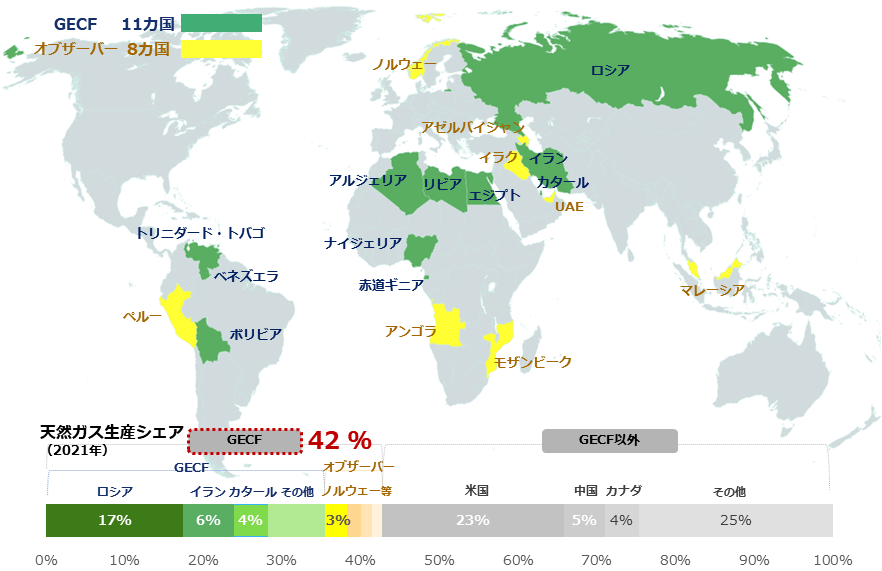

以下の図のとおり、GECFは2022年10月時点で、19カ国で構成されています(オブザーバー含む)。世界全体の天然ガス生産のおよそ42%のシェアを有します。

日本語のニュースに登場する機会があまりない「GECF」ですが、実はOPECと深い関わりを持っています。両組織は、2019年10月に覚書を交わして以来、徐々に協力関係を構築してきました。

今月10日には、3度目となる共同の会合を行い、世界で増大するエネルギー需要を満たすこと、石油・ガス産業に対する一般の誤解を正すこと、エネルギー貧困を削減すること、2015年ごろから始まった石油産業への過小投資などの課題を改めて認識した上で、それらの解決にはお互いの協力が必要であることを、確認しました。

図:GECFの国々 2022年10月時点

共通の課題を抱えていることは、両組織の関わりが深い理由の一つと言えます。それ以外の理由に、複数の国々が双方に参加していることが挙げられます。共通の参加国はアルジェリア、アンゴラ、赤道ギニア、イラン、イラク、リビア、ナイジェリア、UAE(アラブ首長国連邦)、ベネズエラ、アゼルバイジャン、マレーシア、ロシアの12カ国です(GECFオブザーバー含む)。

世界No.1の産油国・産ガス国はどこ?

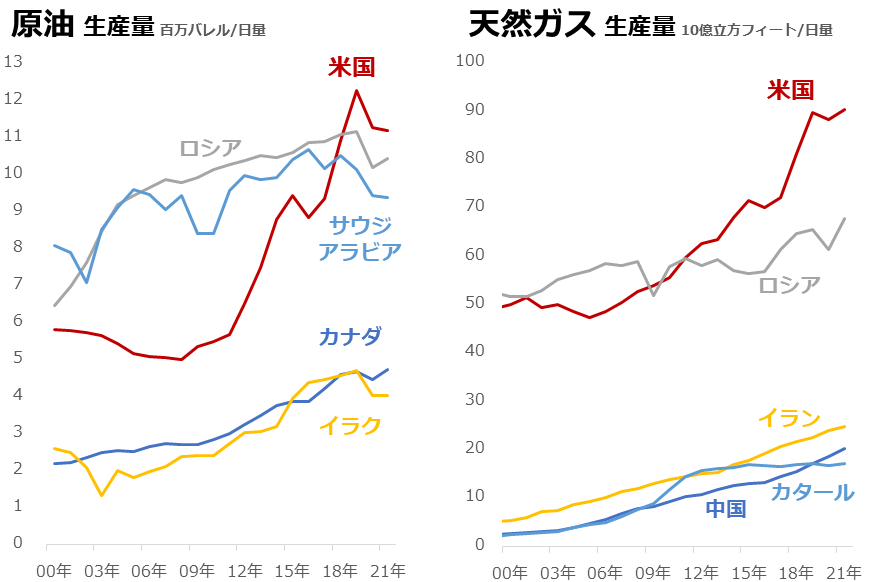

ここからは、主要な産油国・産ガス国を確認します。BPの統計によれば、原油、天然ガスともに、生産量No.1は米国です(2021年時点)。米国では、探索・採掘技術の向上、国内需要増加、政策的な支援などを背景に起きた「シェール革命」により、この10年で原油と天然ガスの生産量は1.5倍以上になりました。

2019年から2021年の3年間でみると、米国、ロシア、サウジアラビアの原油生産量は、いずれもやや減少しました。新型コロナウイルスの感染拡大により一時的に需要が減少したことが3カ国共通の要因ですが、ロシアとサウジについては、生産量に上限を設定する「減産」を強化したことも大きな要因です。

図:原油と天然ガスの生産国上位5カ国(年間ベース 2021年まで)

米国は「OPECプラス」にも「GECF」にも参加していません。米国がこれらのグループに参加していない理由に、(1)米国が原油の主要な輸入国・消費国であること、(2)米国が国営の石油・天然ガス会社を有していないこと、などが挙げられます。

「OPECプラス」も「GECF」も、「E(Exporting 輸出)」の文字のとおり、輸出がメインであることが求められます(輸出国ならではの課題を共有できる必要がある)。また、国単位での参加が求められるため、大小さまざまな個別の石油会社が活動している米国にはなじみにくいという事情があります。

WTI、ブレント、ヘンリーハブ、TTFって何?

ここからは、原油、天然ガス、石炭といった化石燃料の国際的な指標になり得る価格がどこで決定しているかについて書きます。IMF(国際通貨基金)は毎月、各種化石燃料の価格を公表しています。以下の図の通り、原油は三つ、天然ガスは三つ、石炭は二つです。

World Bank(世界銀行)もほぼ同種の価格を公表していることもあり、これらの価格には「世界の指標」という側面があると言えそうです。原油は「WTI」「ブレント」「ドバイ」、天然ガスは「ヘンリーハブ」「オランダTTF」「日本LNG」、石炭は「リチャーズ・ベイ港など」「ニューキャッスル港など」です。

図:各種主要化石燃料価格の決定拠点

原油

「WTI価格」は、米テキサス州西部(West Texas)周辺で産出される、比重の大きさを示すAPI度が中間程度(Intermediate インターミディエート)の原油の価格です。

(API度:America Petroleum Institute米国石油協会が制定。値が高くなるほど軽質。おおむね40度以上が軽質原油、30度以下が重質原油。Intermediateは35度と40度の間くらいで中質と同程度、あるいはやや軽い)

「ブレント価格」は英国、ノルウェー、デンマークの間の北海(North Sea)の複数の海底油田で産出される原油の価格(北海油田の詳細はこちら)、「ドバイ価格」はUAE(アラブ首長国連邦)の首都ドバイ付近の浅瀬にあるファテ油田で産出される原油の価格です(IMFの資料より)。

天然ガス

「ヘンリーハブ価格」は、米ルイジアナ州のメキシコ湾に面した天然ガスの集積地(ハブ(hub)は接続地点)で取引される天然ガスの価格、「オランダTTF(Title Transfer Facility)価格」は、オランダにある欧州最大級のガスを取引するプラットフォームで取引される天然ガスの価格、日本のLNG輸入価格は、同国のLNG(液化天然ガス)の輸入価格です。

日本のLNGの輸入量は1,010億立方メートルで、これは世界の全輸入量の19.6%にあたります。同輸入量世界No.1の中国は21.2%です。(2021年 BPの統計より)

石炭

南アフリカ共和国の「リチャーズ・ベイ港など」からの輸出価格、オーストラリアの「ニューキャッスル港など」からの輸出価格が、指標性があると考えられます。石炭の輸出シェアは、1位オーストラリア(28.8%)、2位インドネシア(25.6%)、3位ロシア(17.9%)、4位米国(6.4%)、5位南アフリカ共和国(5.8%)です(2021年 BPの統計より)。

上流・中流・下流って何?

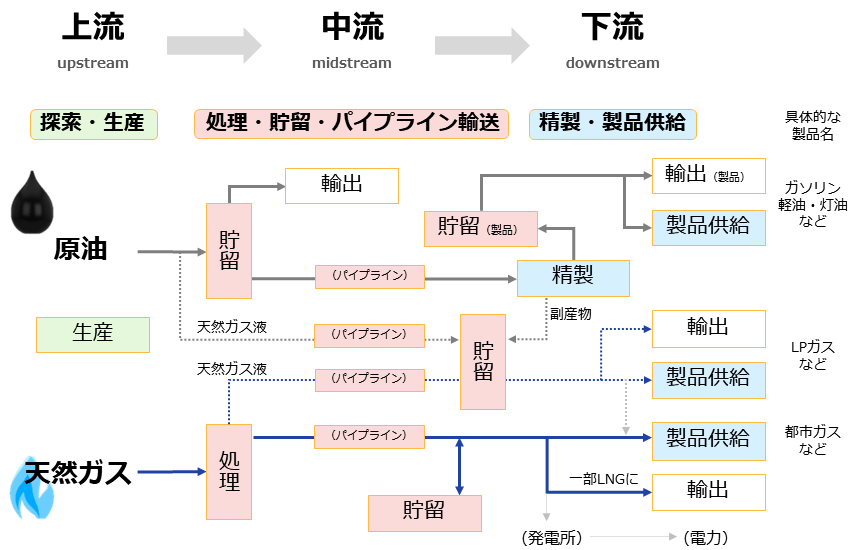

エネルギー関連の基礎知識を確認する上で欠かせないのが、「上流」「中流」「下流」という考え方です。油田やガス田を探索することからはじまり、ガソリンやLPガスなどの最終製品を供給するまでの一連の流れを、三つに分けたものです。

目安として、上流は「探索」「生産」、中流は「処理」「貯留」「パイプライン輸送」、下流は「精製」「製品供給」です。以下の図はこうした流れをイメージした図です(米国をイメージ)。

「供給減少」に関するニュースを目にした時、この図にあてはめると、今後の需給や価格動向を考えるヒントが得られます。

例えば、「油田地帯にハリケーン襲来」というニュースは上流部分、「パイプラインで支障発生」(例:2021年に米国で発生したパイプライン関連企業のシステムがハッキングされた)というニュースは中流部分、「製油所の定期修理」というニュースは下流部分における供給減少要因です。

上流・中流・下流、どの段階で発生したかで、解消までの時間の長さや難易度が想像でき、それにより原油相場への影響を予測するヒントが得られます。

また、この考え方は、石油・天然ガス関連の企業の株価動向を考える際の、予備知識にもなります。例えば、以前の「なぜ強い!?バフェットも保有する石油・天然ガス株」で述べたバフェット氏が関心を示す「オクシデンタル・ペトロリアム社」は「上流」部門がメインの石油会社だとされています。

図:石油・天然ガス産業の「上流・中流・下流」(米国をイメージ)

また、上記の同レポートで述べたとおり、ロシアのウクライナ侵攻をきっかけに生じた「買わない西側・出さないロシア」の影響で、欧州でのエネルギー需給がひっ迫し、それを補うべく、米国から欧州向けの原油と天然ガスの輸出が増加しています。これは米国国内の「中流」部門にとってメリットと言えます。(この点については、次回の「詳細編」で述べます)

エネ価格・関連ETFは長期で高止まりか!?

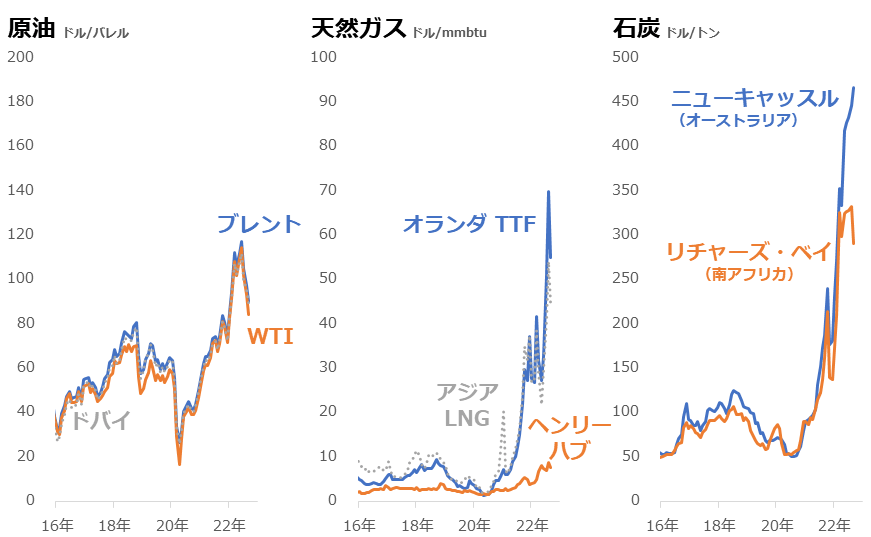

ここまで、さまざまなエネルギー関連の基礎知識を確認してきました。本稿の最後に実際の価格動向を確認します。参照する価格は先述の「各種主要化石燃料価格の決定拠点」の価格です。

基礎知識の一つとして「数量の単位」について述べると、原油の「1バレル」は約159リットルです。(語源はその名の通り「樽(たる)」。昔、石油を樽に入れて持ち運びしていたことから。約159リットルは一人用の浴槽の7~8割くらい)。WTI原油は足元、1バレルあたり85ドル近辺で推移しています。

天然ガスの「1mmbtu(エムエムビーティーユー British thermal unit 英国熱量単位)」は、約27立方メートル(1辺が3メートルの立方体)です。ヘンリーハブは足元、1mmbtuあたり5.4ドル近辺で推移しています。

図:各種主要エネルギー価格の推移(2016年1月から2022年9月)

原油と天然ガスの生産量の箇所で「米国」が生産量No.1であると述べました。米国は、生産量こそNo.1ですが、対外的な供給力という意味がある「輸出量」でみると、原油:1位中東(サウジ除く)21.0%、2位ロシア12.3%、3位米国11.8%、天然ガス:1位ロシア23.6%、2位米国17.5%、3位中東14.0%です(2021年時点 BPの統計より)。

前回の[基礎編]で述べたとおり、エネルギー市場に「ウクライナ危機」が強く影響していることを考えれば、「買わない西側・出さないロシア」によって起きているロシアの輸出量の減少は、今後も続くことが予想されます。

その急減分を、米国が中心となってカバーできなければ、「世界全体としての」需給ひっ迫は続き、引いては本レポートで述べた各種エネルギー価格の高止まりが続く可能性があると筆者は考えています。

次回の[詳細編]は以下を述べます。

●シェール革命後の米国の原油・天然ガス生産

●拡大する米国の欧州向けエネルギー輸出

●注目が集まる米国のエネルギー関連中流企業

●「二つの脱」はウラン需要増加・価格上昇要因

●エネ価格・関連ETFは長期で高止まりか!?

[参考]エネルギー関連の具体的な投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

グローバルX MLP ETF

グローバルX ウラニウム ETF

ヴァンエック・ウラン原子力エネルギーETF

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。