※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「リーマンショック前夜?2つの共通点と3つの相違点」

リーマンショック級危機がなければ、年内に株価底打ちも

米国景気が急減速(ハードランディング)に陥る不安から、世界株安が続いています。私は、日本株も米国株も割安で、長期的に良い買い場と考えています。ただし、短期的なショックは終わっていないので、時間分散しながら買い増ししていくと良いと考えています。

私がそのように書いていることについて、「いつまで下げますか? 11月くらいまでですかね」という質問を、読者の方からいただきました。

「下げがいつまで、どこまで続くか」、それは今後の世界景気がどのくらい悪化するかによって決まります。金融危機を伴わない景気悪化ならば、私はそんなに恐れる必要はないと思っています。ここから、日経平均株価がさらに10%くらい下がることはあり得ますが、それでも長期にわたって下げ続けるとは思いません。11月くらいに底打ちすることもあり得ると思います。

ただし、金融危機を伴う世界景気悪化になると、そうはいきません。金融危機を克服するまで、かなり長期にわたり景気後退が続く可能性があります。そうなると日経平均の下落幅はさらに大きく、下げ続ける期間はさらに長くなることが予想されます。

金融危機を伴うか伴わないかが、判断の分かれ目です。その意味で参考になるのは、金融危機を伴って世界景気が悪化した2008年9月のリーマンショックです。今日は、リーマンショックと今の状況を比較します。どんなところが似ているか似ていないか比べた上で、リーマン級危機が再来するか考えます。

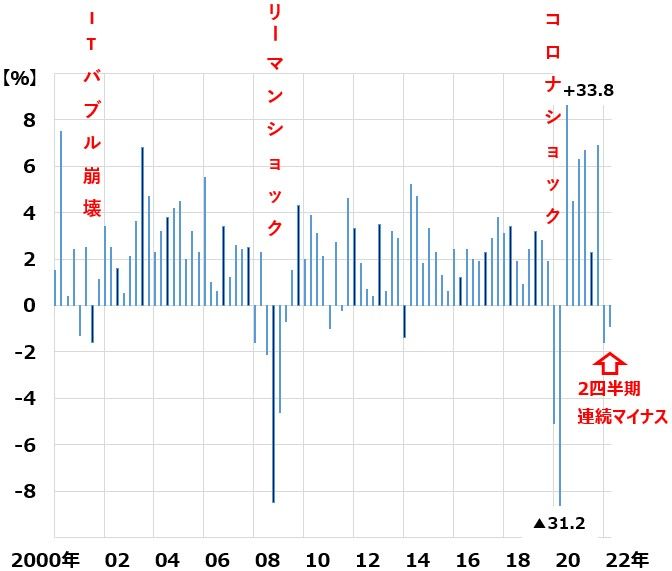

参考:景気循環と日経平均:1999年1月~2022年9月(20日)

リーマンショックは、どういう危機だったのか?

現在の状況と、リーマンショックを比較する前に、そもそもリーマンショックはどういう危機だったかを、簡単に振り返ります。リーマンショックは、21世紀に入ってから米国経済が経験した三つの不況の中の一つです。金融危機を伴うもっとも深刻な不況で、大きなショックとなりました。

米景気サイクルを認定しているNBER(全米経済研究所)によると、21世紀に入ってから、米景気は3回しか景気後退に陥っていません。2001年のITバブル崩壊不況、2008年のリーマンショック、2020年のコロナショックです。

【1】 ITバブル崩壊不況: 2001年4月~11月(8カ月)

【2】 リーマンショック: 2008年1月~2009年6月(1年6カ月)

【3】 コロナショック: 2020年3月~4月(2カ月)

米GDP成長率(前期比年率・季調済):2000年1-3月~2022年4-6月

リーマンショックは、二つの要因によって起こりました。一つは、インフレによって消費が押しつぶされたこと。もう一つは、サブプライムローンといわれる米国住宅ローンが不良債権化したために欧米で金融危機が起こったことです。一言で言えば、「金融危機を伴う世界不況」でした。

2007年から、北米サブプライムローンの貸倒れが増加したことによって、米国の大手金融機関の財務が悪化し始めました。そして、2008年9月15日、米証券大手リーマン・ブラザーズが破綻したことをきっかけに、世界中で株が暴落して世界不況となりました。

リーマン・ブラザーズは巨大金融機関で、「Too big to fail (つぶすには大き過ぎる)」といわれていました。つぶすと金融危機が欧米金融機関全般に広がる可能性があるので、米国政府が公的資金を入れて救済すると予想されていました。

にもかかわらず、2008年9月15日に破綻が発表されたため、世界的な金融危機は避けられないことがわかり世界の株式市場が暴落しました。実際、この直後にインフレ起因の世界的な需要低下に、サブプライムローン起因の世界的な金融危機が重なり、リーマンショックと呼ばれる世界不況が起こりました。

米国のサブプライムローンは証券化された上で、世界中で販売されていたので、サブプライムローン危機は米国国内にとどまらず、欧州にも広がりました。サブプライムローンの証券化商品を大量に買い付けていた米国および欧州の大手金融機関の財務が急速に悪化して、欧米にまたがる金融危機となりました。

日本の金融機関にも一部、サブプライムローン商品を買っていたところはありました。そのために損失を出した金融機関もありましたが、財務に重大な影響が及ぶような投資はありませんでした。そのため、日本への金融危機の波及はありませんでした。

以上、リーマンショックがどんな危機であったか振り返りました。次に、これからリーマン級危機が起こるか否か考えるために、今起こっている危機と、リーマンショックを比較します。

リーマンショック時の経済環境との比較、二つの共通点と三つの相違点

今、起こっている危機と、リーマンショックの共通点、相違点について、私の考えをお伝えします。

【共通点1】世界的にインフレが深刻化している

リーマンショック直前、今と同じように原油などの資源価格が一斉に上昇していました。BRICs(ブラジル、ロシア、インド、中国、南アフリカ)が世界経済の成長をけん引しており、需要の増加に供給が追い付かず、世界的な資源価格の上昇を招いていました。

リーマンショック前、新興国のインフレ率はのきなみ10%を超え、ハイパーインフレの不安が語られていました。今と似ています。

【共通点2】世界景気は減速しても、巡航速度の拡大が続くと楽観論が語られている

リーマンショック(2008年9月)の予兆は、2007年からありました。サブプライムローン危機は既に2007年から起こり始めていて、2008年に入るとその兆候は強まっていました。それでも「たとえ米景気が失速しても、BRICsの高成長が続くので、世界景気は好調を続ける」と楽観論が語られていました。

今も、そうです。米景気悪化の不安に加え、中国景気悪化、欧州ロシア景気の悪化などが不安視されています。それでも、米景気が好調で日本の内需もこれから回復が見込まれる期待がでているので、日本および世界の景気は減速しても景気後退までには至らない、と楽観論が広がっています(その楽観論が私のメイン・シナリオです)。

【相違点1】世界的な金融危機は(少なくとも現時点で)起こっていない

リーマンショックは、一義的には欧米を中心とした金融危機でした。それにインフレ高進による世界的な需要減少が重なりました。今回の危機で、インフレや世界景気の減速に対する不安は高まっていますが、欧米で金融危機が起こる兆しはありません。新興国の一部に金融危機の兆しがありますが、欧米の金融機関を巻き込む世界危機が起こる可能性は、現時点では低いと考えられます。

【相違点2】金利水準は当時より低い

リーマンショック前、米長期(10年)金利は5%を超えていました。利上げが続き、FF金利(短期金利)が長期金利を超える「長短金利逆転」も起こっていました。

それと比較すると、現在の米長期金利は3.5%です。まだ量的引き締めも本格化していません。急激に金融が引き締められているとはいえ、今はまだ、当時と比べるとはるかに金融緩和的な状況です。

【相違点3】リーマンショック時はウクライナ危機に相当する地政学リスクは無かった

リーマンショック時、地政学リスクは今ほど深刻ではありませんでした。ウクライナ危機によるロシア経済の分断や、インフレの加速はありませんでした。

今起こっている危機の先行きを考える上で、ウクライナ危機の先行きが大きな影響を及ぼします。これからウクライナ危機がさらに深刻化するかあるいは緩和に向かうか、地政学リスクの行方が、世界景気およびインフレに重大な影響を及ぼすでしょう。リーマンショック時には、そのような地政学リスクはありませんでした。そこが、当時と今の大きな違いです。

リーマン級危機は起こるか?

リーマンショックの分析と、現在の危機との比較をお話ししました。それでは、これらの分析を踏まえ、これからリーマン級の危機が起こる可能性について、どう考えたら良いでしょうか?

【1】メイン・シナリオ

結論は、今までお話ししていることと変わりません。メイン・シナリオとしては、欧米の大手金融機関が破綻するような金融危機は起こらないと予想しています。世界景気はこれからかなり減速すると思います。景気後退ぎりぎりまで減速すると思います。それでも、世界的な金融危機にはならないと思います。

中国で不動産バブルが崩壊しつつありますが、それで中国国内で金融危機が起こる可能性はあると思っています。ただし、中国の金融危機は、1990年代の日本の金融危機と似たパターンになると思っています。日本は対外純資産が巨額で、海外からの借金が少ないので、1990年代に金融危機が起こっても危機は国内にとどまり、国際的な金融危機には発展しませんでした。中国の不動産バブル崩壊で、中国の大手不動産や金融企業に破綻が増えるかもしれませんが、危機は中国国内にとどまると予想しています。

【2】リスク・シナリオ

リスク・シナリオも想定する必要があります。つまり、私の予想が外れて、これから世界的な金融危機が起こり、金融危機を伴う世界景気後退が起こるシナリオです。もし、金融危機が起こるとすると、ドル高とドル金利上昇をきっかけとして、過剰債務をかかえる新興国から危機が始まると思います。

あるいは、これまで上昇が続いてきた米国住宅価格が急落して、米国で住宅ローン危機が再発するリスクを考えなければなりません。いまのところ、まだその可能性は低いと考えていますが、その予兆が出てくれば、このレポートでお伝えしていこうと思います。

▼著者おすすめのバックナンバー

2022年9月20日:米インフレ・ショックで世界株安。9月も大幅利上げ続く?

2022年9月14日:止まらない円安、一時1ドル145円に接近。円安が終わるための条件

2022年9月8日:積立投資が資産形成の王道。つみたてNISA、iDeCoなら節税効果も

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。