※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「インフレ・ショックで世界株安 米大幅利上げ続く見通し」

米インフレ・ショックで世界株安

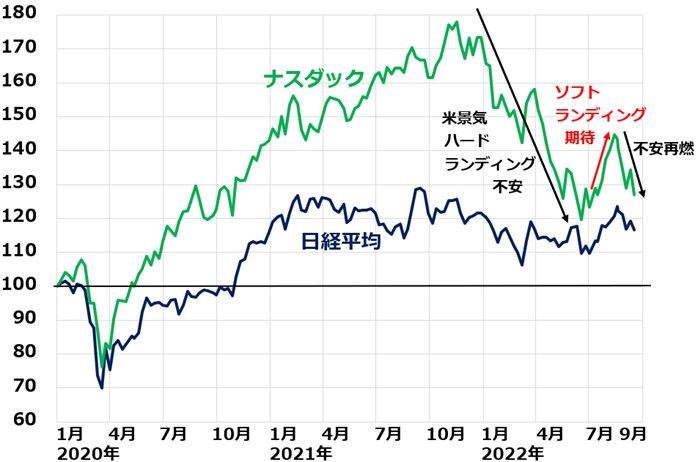

ジェローム・パウエルFRB(米連邦準備制度理事会)議長が8月26日のジャクソンホール会議で「インフレ抑制のためには家計や企業に痛みを与えても金融引き締めをやり続けないとならない」と発言してから、米景気ハードランディングの不安が高まってナスダック総合指数が急落、世界株安となる中で、日経平均株価の下落も続いています。

9月13日に発表された米インフレ率(CPI前年比上昇率)が8.3%と、市場予想以上の高水準であったことから、先週(9月12~16日)は、ナスダックが一段安となりました。9月20~21日のFOMC(米連邦公開市場委員会)で、0.75%の大幅利上げはほぼ確実で、その後も引き締めが続くとの見方が広がりました。

今週の最大の注目点は、21日に発表される米利上げ幅がどうなるかと、今後の利上げ見通しについてどのような示唆が出されるか、にあります。

ナスダック・日経平均の動き比較:2019年末~2022年9月16日

このコラムで毎週お伝えしている通り、世界の株式市場の最大の注目点は、急速に減速してきた米景気がソフトランディングするか、ハードランディングとなるか【注】にあります。

【注】米景気ソフトランディング・ハードランディング

◆ソフトランディング・シナリオ:米景気減速によってインフレが沈静化に向かい、米利上げの早期停止が視野に入る。米景気はリセッション(景気後退)入りすることなく持ち直し、緩やかな景気拡張が続く。

◆ハードランディング・シナリオ:米景気が減速しても高水準のインフレが続く。FRBは景気を犠牲にしてでもインフレ抑制を目指して急ピッチの引き締めを続ける。インフレと金利上昇を受けて、米景気がリセッション入りする。

9月は、ハードランディングの不安再燃で、世界的に株は下値模索が続く可能性があります。

世界の株式市場にとっての不安材料は、米景気ハードランディングだけではありません。以下も不安視されています。

【1】中国の不動産バブル崩壊・中国景気悪化リスク

【2】エネルギー危機長期化、欧州景気悪化リスク

【3】中ロ接近、米欧との対立深まり、世界経済分断のリスク

【4】台湾有事リスク

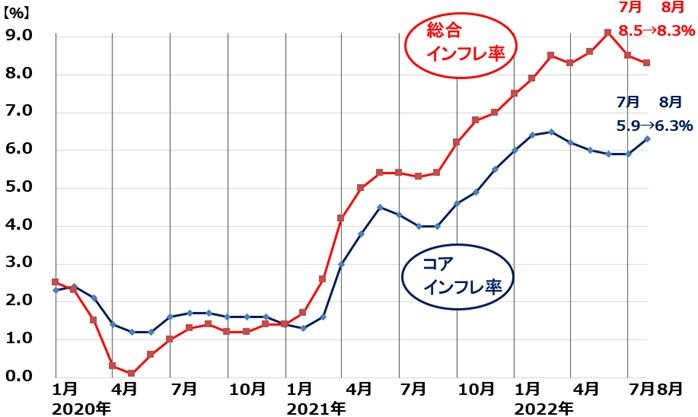

CPIショック:エネルギー価格低下もサービス価格が上昇

8月の米インフレ率が、ナスダック一段安につながりました。エネルギー価格がピークアウトしていることから、インフレ沈静化の期待が広がっていましたが、サービス価格の上昇が想定以上で、インフレが簡単に収束しないことが嫌気されました。

米インフレ率(CPI総合指数・コア指数前年比上昇率)推移:2020年1月~2022年8月

8月の米インフレ率は8.3%でした。7月の8.5%よりわずかに低下したものの、市場予想を上回る水準でした。

ネガティブ・サプライズだったのは、エネルギー・食品価格上昇の影響を除いたコア・インフレ率が、7月5.9%から8月6.3%へ上昇したことです。米景気がいまだに堅調であること、労働市場ひっ迫が続いていることを受けて、航空運賃などサービス価格の上昇が続いていることが影響しました。

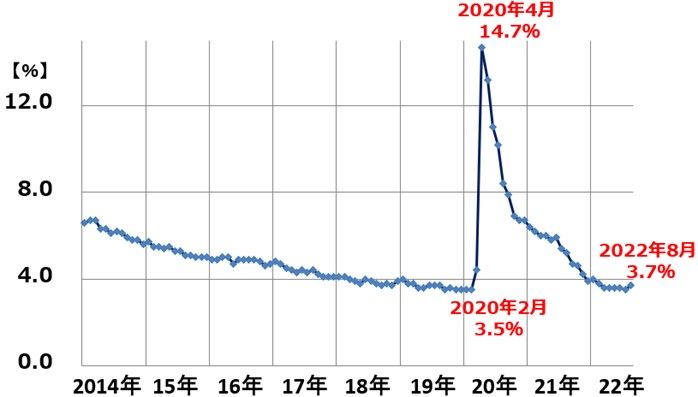

以下の通り、米雇用、ISM景況指数も堅調であることが、さらにインフレに対する不安を強める要因となっています。

完全失業率:2014年1月~2022年8月

ISM景況指数の推移:2018年1月~2022年8月

米景気が好調であることは、本来株式市場にとってプラス材料になるはずです。ところが、FRBがインフレ抑制のために急ピッチの金融引き締めを続ける方針を示している中では、株式市場にとって米景気がしぶとく好調であることも、悪材料とみなされる状況が続いています。

日本株が堅調な三つの理由

3月以降、米国株が弱い中で日本株は相対的に堅調です。日本株が堅調な理由は、以下三つです。短期的には、米国株の下落につれて、日経平均も下げが続く可能性がありますが、以下の理由により、日経平均はナスダックよりも相対的に下落率が低い状況が続くと予想しています。

【1】円安

一時、1ドル=145円に迫る円安が進みました。円安は日本の企業業績には大きなプラス要因です。円安による輸入物価の上昇が国民生活にマイナスなので「悪い円安」とメディアで盛んに言いたてていますが、企業業績にはプラス効果が大きいです。

日本株の動きを支配している外国人投資家から見ると、円安は、「日本の金融資産や不動産をドルで安く買う機会」と映る面もあります。以下の通り、ドル建て日経平均は大きく下落しています。

ナスダック・日経平均・ドル建て日経平均の動き比較:2019年末~2022年9月16日

【2】リオープン(経済再開)への期待

日本は、ウィズコロナでリオープン(経済再開)への期待が高まっています。コロナで抑え込まれていた消費が一時的に大きく伸びる可能性があります。外国人旅行者の受け入れを増やす方向にあることにも、期待があります。

【3】日本の企業業績が良好

好調だった2022年3月期に続き、今年度(2023年3月期)も小幅ながら増益が見込める可能性があります。以下が、3月期決算の、東証上場主要841社の業績推移です。今期、楽天証券では、連結純利益が4.2%の増益になると予想しています。

東京証券取引所上場、3月期決算主要841社の連結純利益(前期比)

注:2017年3月期より2021年3月期までは東証一部上場の主要841社から計算、2022年3月期・2023年3月期は東証プライム上場の主要841社から計算。東証一部主要841社のうち、東証再編でプライム市場に入らなかった54社は除外し、プライムに入った銘柄と入れ替え

▼著者おすすめのバックナンバー

2022年9月7日:利回り4.7%!武田薬を高く評価する理由。キャッシュフロー表でわかる構造変化

2022年8月31日:エネルギー安全保障に貢献する高配当利回り株3選:利回り3.2~4.1%

2022年8月24日:三菱UFJFG、三井住友FGの「買い」判断継続:利回り4.4%、5.3%

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。