ガソリン下落でも、バイデン不支持は高止まり

この2カ月間、米国のガソリン価格は下落し続けています。6月中旬のピークからおよそ20%下落しました。原油価格の下落が主因です。節目とされる4ドル(1ガロン=約3.8リットルあたり)を割り込み、割高感が薄れつつあります。

図:米ガソリン価格とバイデン氏不支持傾向の推移

一方、ジョー・バイデン氏の不支持傾向(不支持率―支持率)は、高止まりしています。ガソリン価格が下落することで、現在の米国国民の最大の心配事である「物価高(インフレ)」が沈静化に向かい、サウジアラビアに原油高是正のために増産を直談判しに行ったバイデン米大統領への評価が高まることが予想されていました。

ガソリン価格下落、不支持傾向高止まり。この傾向から、ガソリン価格の下落は、バイデン氏の功績とみなされていないことがうかがえます。原油やガソリン価格が下落していても、バイデン政権はまだしばらく、不安と戦う状態が続きそうです。

こうした不安は、米国の政局混乱を想起させます。政局の混乱は、結びつきが強い国に不安が波及する可能性があり、注意が必要です。

原油下落でも、天然ガス・石炭はまだ高い

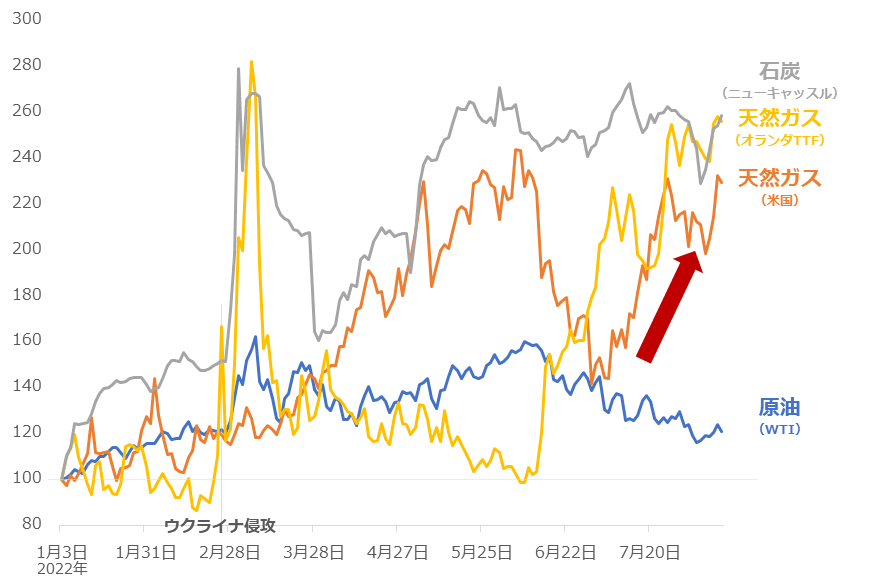

ガソリン価格が下落しているものの、バイデン政権はしばらく不安を抱え続ける可能性があると、述べました。ここからは、世界全体に目を向けます。以下のグラフは、各種エネルギーの国際価格の推移です。

図:エネルギー価格の推移(2022年1月3日を100)

原油価格こそ下がっているものの、天然ガスと石炭価格は高騰が続いています。天然ガスと石炭の価格高騰は、電力価格高騰の直接的な原因になり得ます。電力価格高騰は、家庭や企業、公の場など、至る所での活動コストを押し上げ、インフレを加速させます。

原油は「経済の血液」と言われ、燃料だけでなく、プラスチック製品や衣服などの原料として、世界中で用いられています。このため、「原油高=インフレ進行」「原油安=インフレ沈静化」という構図がすぐにイメージできます。

とはいえ、イメージしやすいからといって、インフレの動向を原油だけに求めてはいけません。天然ガスと石炭価格の上昇が、電力価格(=経済活動時のコスト)を上昇させ、インフレを進行させる大きな要因であることにも、注意を払う必要があります。

足元、原油価格が下落していても、天然ガスと石炭の価格は高騰したままです。まだまだ世界に、大きな不安が残っていると言えます。

食糧価格は下落するも長期視点で高止まり

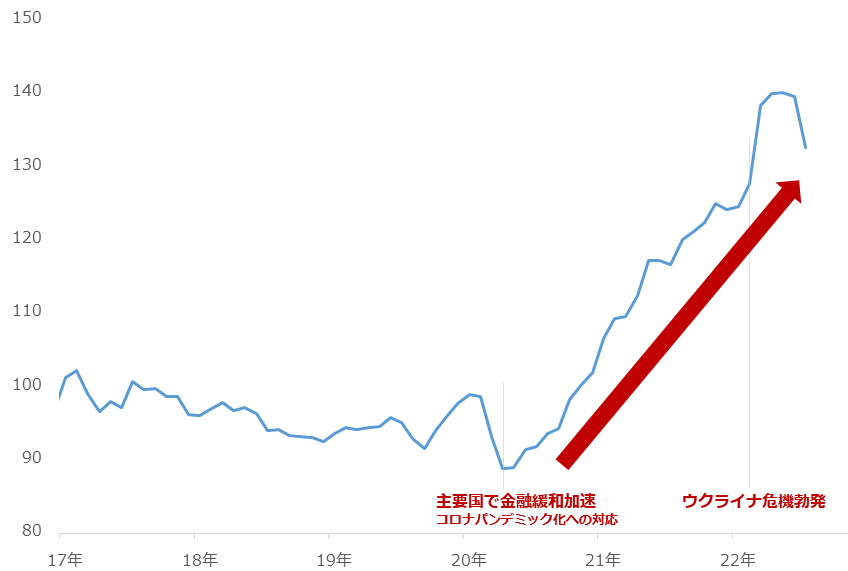

ここから、もう一つ、原油価格が下落している中で生じている、不安要素を述べます。以下のグラフは、FAO(国際連合食糧農業機関)が、世界全体の食糧価格を指数化した「食糧価格指数」の推移(変動が激しい食用油を除く4種平均)です。

図:食糧価格指数の推移(食用油を除く4種平均)

食糧価格指数は下落しているのでしょうか、上昇しているのでしょうか。足元、やや下落したとはいえ、ウクライナ危機発生直前の水準までは下落していません。また、新型コロナがパンデミック化した直後に比べれば、およそ1.5倍の水準です。

ウクライナ危機起因の供給減少懸念が根強いこと、金融引き締めは始まっているものの、金融緩和時に放出した資金がじゃぶじゃぶな状態が続いており、投機資金が流入しやすい状況にあること、天然ガスや石炭の価格高騰により電力コストが増えていること、異常気象で生産状況が不安定な地域があることなどが、食糧価格高騰の背景に挙げられます。

原油価格が下落していても、食糧価格は高止まりしたままです。まだまだ世界に、大きな不安が残っていると言えます。足元のインフレは、原油高だけで起きているのではありません。

ウクライナ危機鎮静化こそが不安解消の決定打

原油価格が下落していても、世界には、バイデン氏の不支持が低下していない、天然ガスと石炭の価格が高止まりしているため、電力価格の高騰が続く懸念がある、食糧価格が高止まりしている、という複数の大きな不安があると述べました。

原油価格下落がインフレを沈静化させている。株式市場をはじめとしたさまざまな市場は最悪期を脱した、という趣旨の報道を目にしますが、上述した複数の不安が存在しているため、両手放しで楽観的になることはできないでしょう。

ではどうなれば、こうした不安は解消されるのでしょうか。原油価格がさらに下落、天然ガスと石炭、食糧価格が大幅に下落するためには、どのような条件が必要か、という問いです。

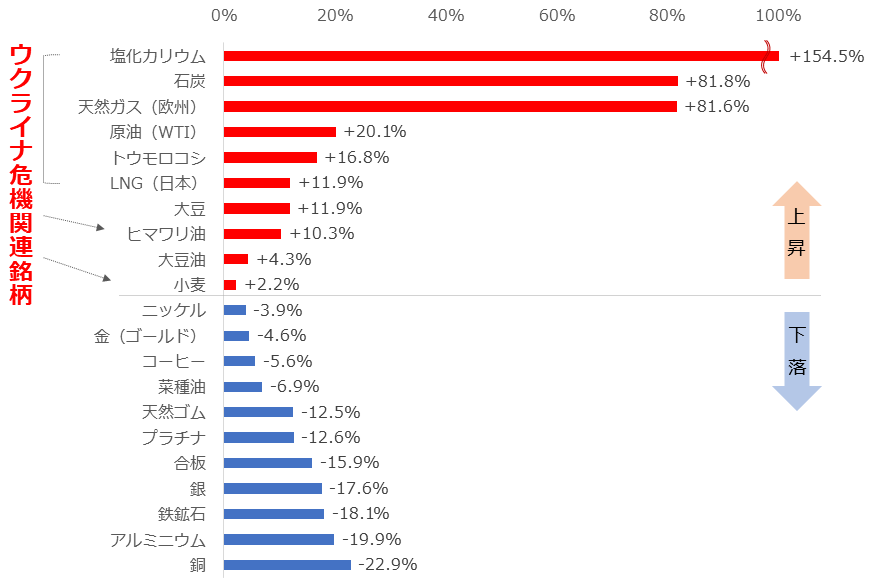

以下のグラフが示すとおり、ウクライナ危機が勃発する前の1月に比べてまだ価格が高いのは同危機に直接的に関わるエネルギーと食糧です。バイデン氏の不支持高止まり以外の二つの不安は、ウクライナ危機が沈静化することで解消すると考えられます。

図:主要銘柄の騰落率(2022年1月と7月を比較)

ウクライナ危機の早期鎮静化は難しい!?

「純粋化すればするほど、不安定化する」と述べたのは、日本の著名な経済学者である岩井克人氏です。これは同氏が資本主義の本質について語った際に用いたフレーズです。このフレーズをヒントに、ウクライナ危機のきっかけを考えます。

かつて世界各地で、「物資や土地の奪い合い」が起きていました。やがて争いの場は、目に見えにくい「力の大きさを競うこと」に移りました(力=経済、技術、政治など)。争いの場が、点や線で描きやすい「物理」から、面で表現しやすい「人文」に移行したのです(争いの場の一度目の移行)。

一度目の移行は1970年代から2000年代前半に起きたと、筆者はみています。そして、長い時間をかけて起きたこの移行の最中に起きたのが「純粋化の進行」です。純粋化の具体例は、世界全体を網羅する法律や枠組みの整備が進み、各種社会が洗練された状態になったことです。

確かに純粋化は世界を良くしました。しかし、すでに純粋化はピークを越え、今は「不安定化」が始まっています。国連が機能不全に陥っていることが最たる例です。

「不安定化」が始まったタイミングは、争いの主流が「気候」や「人権」といった、立体にするとイメージしやすい「思想」への移行が始まったタイミングと大きく異なることはありませんでした。2010年ごろだったと考えます(争いの場の二度目の移行)。

なぜ「不安定化」が、争いの主流が「気候」や「人権」という「思想」に移るきっかけになるのでしょうか。純粋化が極限に達し(洗練された規制の網が世界中に行きわたり)、資本主義陣営が成長の余地(=争いの場)を見つけにくくなるためです。

資本主義社会は、いかなる状態であっても、成長しなければなりません。そこで、資本主義社会は、人為的に争いの場を生み出すことにしたのです(面の限界を立体で補う)。そこで生まれたテーマが、「気候」と「人権」です。

「気候」や「人権」は一見すると世界共通の課題に見えますが、そこにメスを入れることで強く反発する人がいます。産油国と独裁国家です。ウクライナ危機は、産油国であり独裁色を持つロシアが起こしました。

「純粋化すればするほど、不安定化する」をもとに考えれば、ある意味、ウクライナ危機は起こるべくして起きたと言えるでしょう。同危機は、純粋化が極限に達し、不安定化がはじまった資本主義陣営による余地創造がきっかけで起きた可能性があるわけです。

以前の「まるで世界大戦。戦場は「原油市場」」で述べた、ロシアがもともと、資本主義を攻撃する機会をうかがっていた可能性がある点と合わせて考えれば、さらに、資本主義の「不安定化」が軍事侵攻のきっかけとなった可能性が高まります。

このような経緯の上で起きているウクライナ危機を、早期に鎮静化させることはできるのでしょうか。西側の主要国の国民の多くが、目下、ウクライナ危機よりも物価高(インフレ)を気にしていることも、早期の鎮静化を難しくしていると言えるでしょう。

金利、税率、為替には、熱すぎたり、冷えすぎたりする事象(景気、政策、外交など)を、程よい状態に戻す「調整弁」の役割がありますが、それらはあくまでも人為的な調整を助ける手段に過ぎず、大局的なトレンドを変えるための手段にはなり得ません。

その意味では、金融政策で、ウクライナ危機をきっかけに高止まりする商品(コモディティ)の価格を下落させようとすることは、最初から無理があると言えるでしょう。

早期にウクライナ危機を鎮静化できない場合、何が起きるのでしょうか。上記で示したウクライナ危機関連銘柄(エネルギーと食糧)の高止まり継続でしょう。

商品関連投信は原資産の配分が異なる点に注意

早期のウクライナ危機鎮静化が難しく、エネルギーや食糧価格が高止まりする可能性がある中で、具体的に投資をしようとした場合、どのような選択肢があるのでしょうか。しばしば耳にするのが、「とりあえず」コモディティ、という声です。

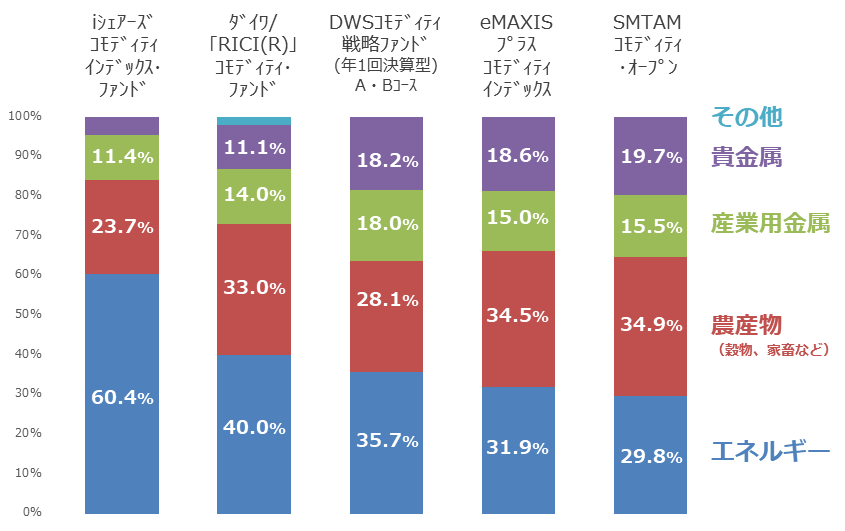

以前の「やってはいけない!コモディティ投資の悪手(あくしゅ)」で書いた通り、例えば一口に「コモディティ関連の投資信託」といっても、内情はさまざまです。以下のとおり、連動を目指す原資産の構成比率は同一ではありません。

図:各投資信託が連動を目指す原資産の構成比率 2022年7月1日時点 合計を100として算出

エネルギー(原油だけでなく天然ガスと石炭も)と食糧価格が、長期的に高止まりすると想定すれば、「エネルギーと食糧の比率が均等であること」が望まれるでしょう。また、先ほどの図「主要銘柄の騰落率(2022年1月と7月を比較)」で示したとおり、金属価格の弱さが目立っていることから、「金属の比率が低いこと」も一案に浮上するでしょう。

ウクライナ危機が長期化することを前提とすれば、こうした二つの観点が生まれ、それに基づき、銘柄選択をしていくわけです。「とりあえずどれか」ではなく、その時の市場環境を考慮し、構成比率に留意して銘柄を選択すると、コモディティへの投資が効率化されていくと感じます。

[参考]コモディティ(全般)関連の具体的な銘柄

投資信託

iシェアーズ コモディティ インデックス・ファンド

ダイワ/「RICI(R)」コモディティ・ファンド

DWSコモディティ戦略ファンド(年1回決算型)Aコース(為替ヘッジあり)

DWSコモディティ戦略ファンド(年1回決算型)Bコース(為替ヘッジなし)

eMAXISプラス コモディティ インデックス

SMTAMコモディティ・オープン

ETF

iPathピュア・ベータ・ブロード・コモディティETN(BCM)

インベスコDB コモディティ・インデックス・トラッキング・ファンド(DBC)

iPathブルームバーグ・コモディティ指数トータルリターンETN(DJP)

iシェアーズ S&P GSCI コモディティ・インデックス・トラスト(GSG)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。