※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「株価上昇!米インフレショックからの反動 台湾有事リスクは未消化」

日経平均・ナスダックとも、株価反発が続く

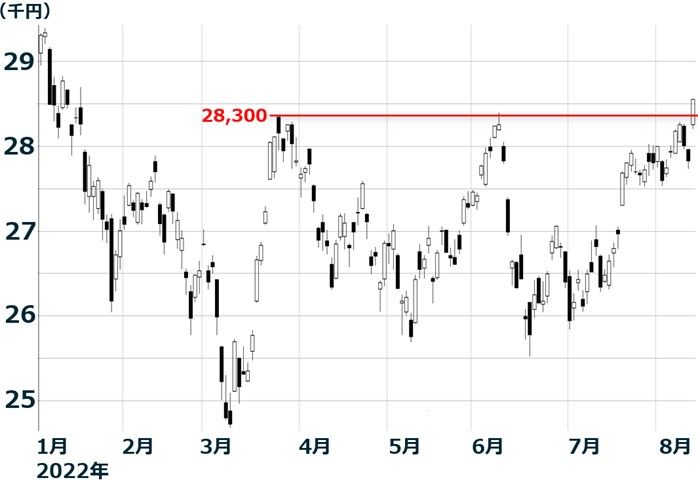

8月第2週(8~12日)の日経平均株価は1週間で371円上昇して2万8,546円となりました。今年2回トライして抜けられなかった「2万8,300円の壁」を抜けました。

日経平均日足:2022年1月4日~8月12日

米景気ソフトランディングの期待が高まったことを受けて、米ナスダック総合指数の反発が続き、それにつれて日本株にも外国人と見られる買いが増えました。もとより、日本の株や不動産が、円安によって外国人投資家から見て「割安」と見えていたこともあり、きっかけさえあれば、日本株に外国人の買いが入りやすい状況であったと、私は考えています。

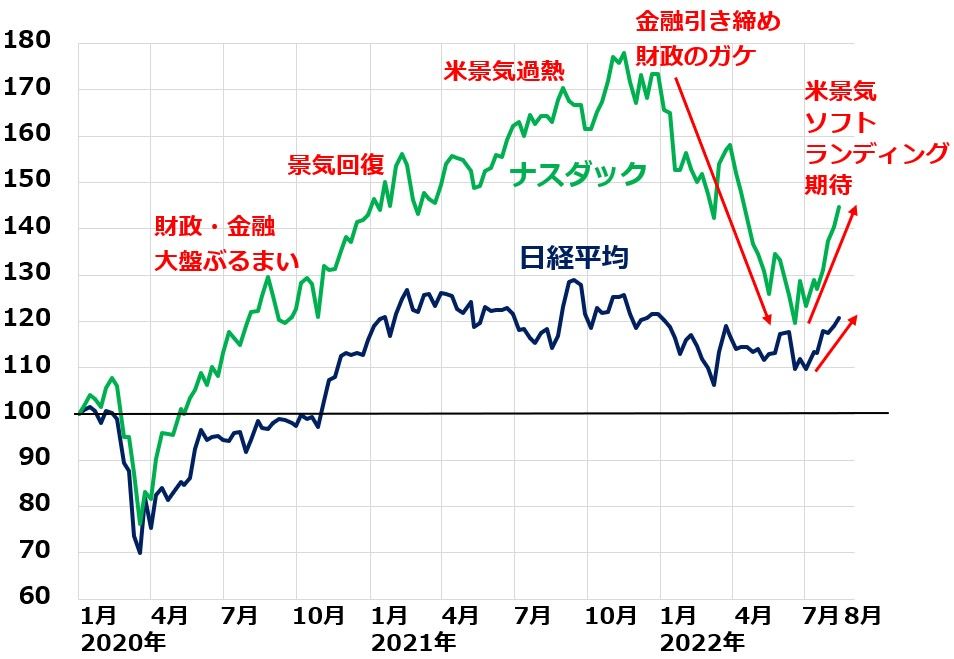

ナスダック・日経平均の動き比較:2019年末~2022年8月12日

ナスダック総合指数は、昨年高値(11月19日の1万6,057円)から、今年の安値(6月16日の1万646円)まで▲33.7%下落しました。そこから8月12日には1万3,047円まで戻りました。これで、下げ幅の44%を取り戻したことになります。

上のグラフで、ナスダックの動きを2020年のコロナショック前から簡単に振り返ります。

【1】2020年4~6月

世界景気は戦後最大の落ち込み。米欧日の政府・中央銀行が過去に例のない財政・金融の大盤ぶるまいを始めた効果で、株は大幅高。

【2】2020年後半

米国および世界の景気が急回復。株価は大幅続伸。

【3】2021年

米景気過熱。米インフレ高進。

【4】2022年1~6月

米景気過熱。ウクライナ危機も加わり、米インフレ率がさらに高進。FRB(米連邦準備制度理事会)による急激な金融引き締め・財政のガケにより、米景気減速。景気後退に陥る不安も出て、米国株が急落。

【5】2022年7~8月(12日まで)

米景気ソフトランディング期待からナスダック急反発。原油・穀物・貴金属市況下落でインフレ鎮静化の期待。

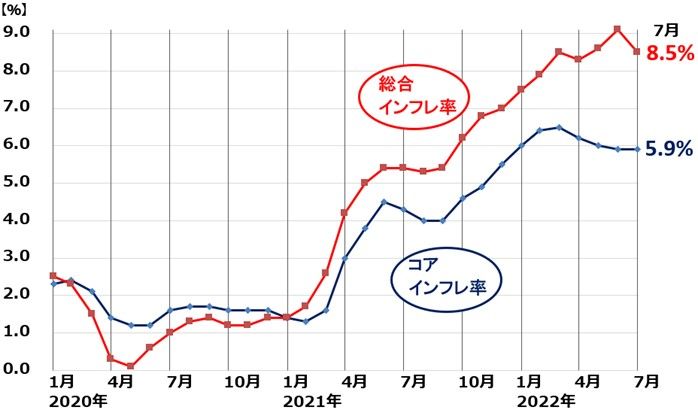

7月の米インフレ率小幅低下、インフレ鎮静化の期待が高まる

10日に発表された7月の米インフレ率(CPI総合指数・前年同月比上昇率)が8.5%と、6月の9.1%より0.6ポイント低かったことから、米インフレ鎮静化の期待が高まり、米国株の上昇に寄与しました。

米インフレ率(CPI総合指数前年同月比%):2020年1月~2022年7月

世界景気減速を受けて、原油・穀物・貴金属などの国際市況が大きく下がっていることから、そろそろインフレは低下に向かうという見方が出ていました。7月の低下はわずかで、まだ米インフレ率は8.5%に高止まっていますが、今後、インフレ率の低下が鮮明になるとの期待が出ています。

WTI原油先物(期近):2021年1月4日~2022年8月12日

台湾有事リスクは未消化、米中対立に日本企業が巻き込まれるとダメージ大

先週の日経平均は、米インフレ沈静化、米景気ソフトランディング期待が高まって大幅高となって2万8,546円まで上昇しました。

ただし、先週の週初は、台湾有事リスクの高まりを嫌気して日経平均は下落し、8月10日には一時2万7,729円まで下がっていました。米景気ソフトランディング期待で日米とも先週の株価は上昇しましたが、台湾有事リスクについて、世界の株式市場は未消化であると思います。

もし台湾有事が現実となると、世界経済・株式に与えるインパクトはウクライナ危機よりけた外れに大きくなります。特に日本への経済的ダメージが大きくなる可能性があります。

さすがに、短期的に有事が起こるとは考えられません。軍事的な問題の前に、起こり得るのは経済的な駆け引きです。米中対立が激化し、それに日本企業が巻き込まれると、ダメージが大きくなります。中国でビジネスを行う日本企業が、米中対立の影響でマイナス影響を受けるリスクに、当面、注意が必要です。

日本株は割安で、長期的に買い場を迎えていると判断していますが、短期的なショック安がまだ終わっていない可能性があることを考慮し、時間分散しながら買い増ししていくことが、長期の資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2022年8月10日:台湾有事リスク、日本株にとって重大な悪材料になる可能性も。政冷経熱いつまで?

2022年8月4日:日本株は要らない?米国株&日本株「ダブル積立」が資産形成に良いと考える理由

2022年7月11日:8月優待人気トップ「イオン」の「買い」判断を強調、3-5月は最高益

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。