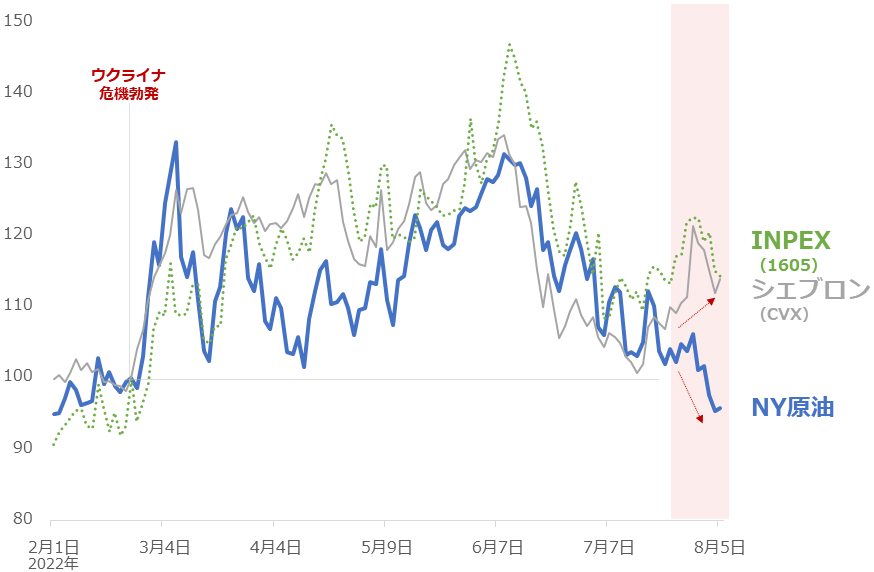

原油相場は下落・石油株は上昇

原油相場の下落が目立っています。以下のグラフのとおり、ウクライナ危機勃発(今年2月)前の水準を割り込んでいます。複数の下落要因が重なっているためです(後述)。

図:原油相場と関連個別株の推移(2022年2月24日を100)

一方、INPEX(1605)やシェブロン(CVX)は、ウクライナ危機勃発前の水準を割っておらず、むしろ足元、反発色を強めています。ダウ工業株30種平均などの米国の主要株価指数が反発し、個別株も物色されやすくなっていると、考えられます。

また、ウォーレン・バフェット氏が率いる投資会社バークシャー・ハサウェイは、今年3月から、上記の二つの石油株よりも上昇率が高いオキシデンタル・ペトロリアム(OXY)を、買い続けています(オキシデンタル社の開示資料より)。

今、「株価上昇=それを保有している人の資産が増加」、「原油相場下落=物価高(インフレ)が沈静化」が、同時進行しているわけです。本レポートでは、原油相場が下落している背景、主要産油国の状況、今後の展開について、筆者の考えを述べます。

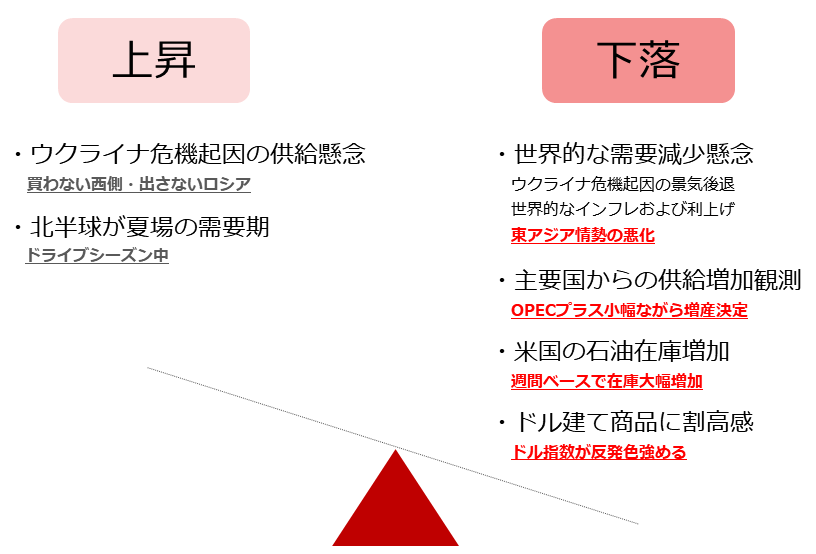

原油市場の材料のバランスを確認

以下の図は、足元の原油市場の環境です(筆者イメージ)。8月に入り、下落要因を強める複数の新たな材料が、発生しています(赤太文字)。

図:足元の原油市場の環境(短中期)

「東アジア情勢の悪化」は、米下院議長のナンシー・ペロシ氏が東アジア諸国を訪れたことで発生(最も物議をかもした台湾訪問は8月2日・3日)、また、「OPECプラス※が小幅な増産」を決めたのは8月3日でした(※OPEC(石油輸出国機構)と一部の非加盟国で構成する産油国の集団)。

そして、「週間ベースで米国の石油在庫が大幅に増加」したことが明らかになったのは8月3日、強い内容となった米雇用統計を受けて「ドル指数が反発色を強めた」のが8月5日でした。

いずれも8月に入って発生した下落要因を強める材料です。原油相場がウクライナ危機勃発前の水準を割ったのも、このタイミングです(7月31日は98ドル台で推移)。足元、原油市場では、上昇要因は存在するものの、下落要因が勝っているわけです。

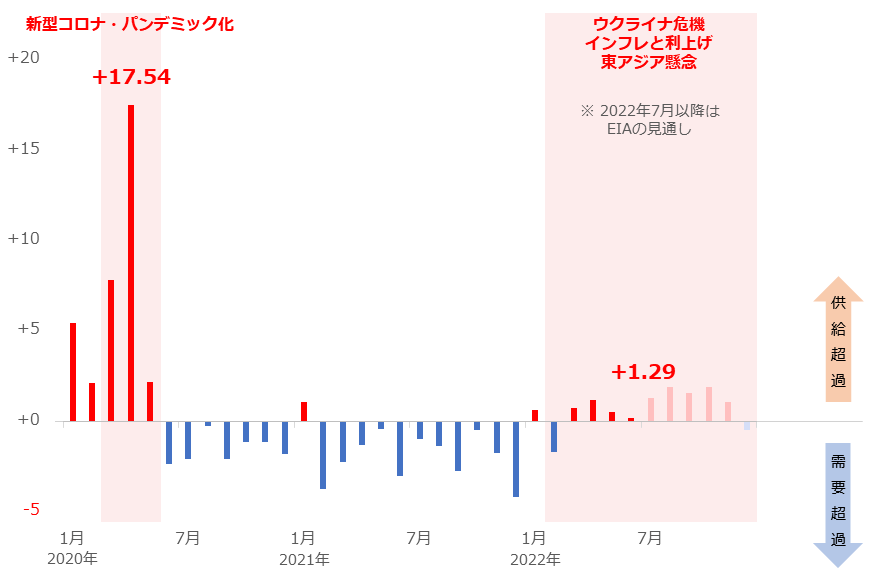

需給バランスは相場動向を示唆していない?

では、世界の石油市場の需給バランスは崩れているのでしょうか。原油相場の下落は、需給の緩みによるものなのか、という問いです。

図:世界全体の石油の需給バランス 単位:百万バレル/日量

EIAのデータによれば、上のグラフのとおり、今年3月から6月まで、小幅な供給超過でした。ウクライナ危機起因の世界的な供給懸念が漂う環境下で、供給超過だったわけです。

EIAは、夏から秋にかけて供給超過がやや拡大するものの、12月には需要期到来のため需要超過に転じることを見込んでいます。この「やや拡大」の「やや」は、新型コロナがパンデミック化した時のような大規模なものではない、という意味です。

原油相場が複数回120ドルを上回ったウクライナ危機下で供給超過だったこと、見通されている供給超過の規模も「やや」の範囲であることを考えれば、需給バランスが、足元の下落を説明しているとは言い難く、今後も、供給超過であったとしても原油相場が上昇する可能性があると感じます。

現時点では、世界全体の動向を網羅する需給バランスを、足元や今後の原油相場の動向を考える材料にするのは、適切ではないのかもしれません。ウクライナ危機勃発後の原油市場は、全体像ではなく、個別の材料を重視している可能性があります。

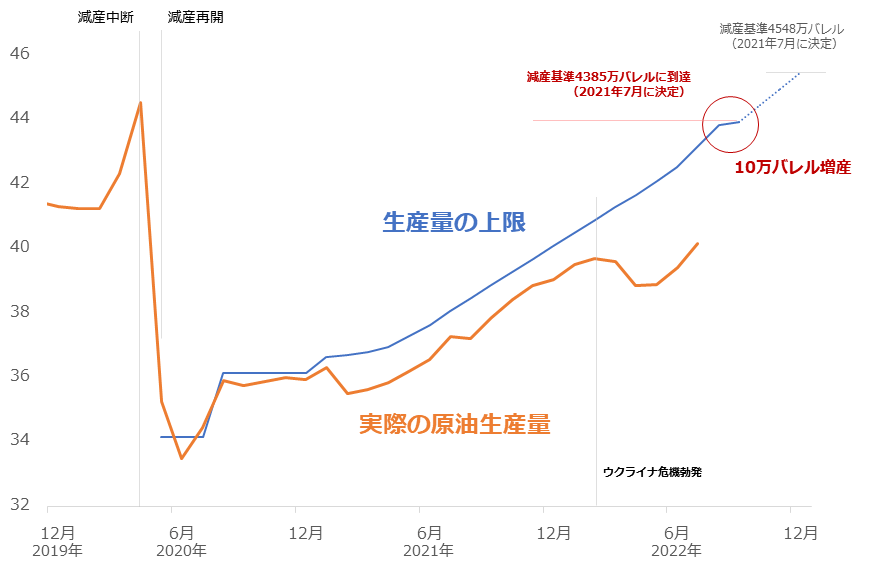

OPECプラス10万バレル増産は返礼?侮辱?

8月3日のOPECプラスの総会では、減産に参加している20カ国の9月の原油生産量(合計)の上限を、前月に比べて10万バレル/日量引き上げることが決まりました(以下のグラフの青線)。

2020年5月に減産を再開して以来、OPECプラスは、何度も上限の引き上げを行ってきました(昨年8月から今年6月までは、40万~43万バレル引き上げ)。

今年7月と8月は64万バレルの引き上げが行われましたが、これは通常の43万バレルに9月分の引き上げ分の半分を上乗せしたものでした。これは6月2日の第29回OPEC・非OPEC閣僚会合で決定した内容です(この時点で9月の上限は決まっていない)。

9月の上限(10万バレル引き上げ)が決まったのが、8月3日の第31回の会合でした。この10万バレルの意味をめぐり、さまざまな解釈がなされています。

ロシアとサウジが同居するOPECプラスという組織が、価格上昇(インフレ増幅)をもくろむロシアの意に反して、上限引き上げを決定する道のりは困難を極めたでしょう。この決定は、産油国にさまざまな前向きな策を講じながらも、インフレにあえいでいる消費国に配慮した「返礼」である、としたメディアがありました。

一方、たった10万バレルの上限引き上げで何かが変わることはない。7月にジョー・バイデン米大統領がサウジに行き、増産を直談判したことへの回答が、たった10万バレルとは。これは「侮辱」だ。このように述べたアナリストのコメントを引用したメディアもありました。

この決定は「返礼」であり「侮辱」であるように思えますが、筆者はどちらでもない、と考えています。もともとこの10万バレルの上限引き上げは、OPECプラスが機械的に行ったもので、機械的ゆえ、そこには意味を持たせることが難しいためです。

図:OPEC+(減産参加20カ国)の原油生産量と生産量の上限 単位:百万バレル/日量

9月に10万バレル引き上げることで、2021年7月に開催された第19回の会合で決定した内容が達成されます。その内容とは、2022年9月に、第10回の会合(2020年4月)で再開を決定した減産を終了するように努力すること、です(あくまで努力目標)。

10万バレル引き上げることで、引き上げ続けてきた上限が第19回の会合で設定した減産基準(4,385万バレル)に達し、現行の減産がいったん終了します。ただ減産は終わらず、第19回の会合で新たに設定された減産基準(4,548万バレル)に向けて、今年12月まで、再び上限引き上げが続きます(12月までの減産継続も同会合で決定)。

今年の7月と8月に、9月分を分割して前倒しで増産するなど、(世間の要請に応じて)部分的な調整を行うことはあるものの、彼らは自ら設定した減産基準を目指し、生産量の上限の引き上げを粛々と行っています。

たとえ上限を引き上げても、実際の原油生産量は上限通りの量にならないことが常態化しており、かつその引き上げが機械的であるため、上限引き上げに意味を持たせることは難しいと言わざるを得ません。重要なのは、実際の原油生産量でしょう。

実際の生産量は、ロシアとカザフスタンの生産減少が目立ち、サウジ、UAE、イラクの増産分が帳消しになり、ウクライナ危機前に比べると、グラフの通り「やや増加」にとどまっています。実際のところ、OPECプラスは大幅な増産をしてくれてはいないのです。

米国の原油生産量は思ったほど増えていない

OPECプラスが大幅な増産をしてくれていない状況の中、世界No.1の原油生産国である米国はどのような状況なのでしょうか。

図:米国の原油生産量と米シェール主要地区の仕上げ済井戸数の推移

上のグラフのとおり、米国の原油生産量(灰色の点線)は、コロナショック後、回復傾向にあるものの、ピーク時に届いていません。現在、原油相場は生産量がピークだった時(2019年11月)の1.5倍程度ですが、原油生産量は9割程度です。以前、「原油相場が上昇すれば、米シェール(米国全体の約7割)の生産量が増える」と、いわれていましたが、現在はその傾向は強くありません。

米シェール主要地区の開発指標の一つである「仕上げ済井戸数(グラフのオレンジの線)」の増加が鈍いことが、直接的な、米国の原油生産量が思ったように増えない要因であると考えられます。

仕上げとは、リグ(井戸を掘る機械。原油を掘る機械ではない)を使って掘削した井戸に、水と砂と少量の化学物質を高圧で注入して末端部分を破砕させる、原油を生産するために必要な最終的な作業のことです。

この作業がどれだけ行われているかが、原油生産量がどれだけ増減するかに関わります(「稼働リグ数」は間接指標)。そして、仕上げ済井戸数の推移は、米国の政権に照らすと説明がつきやすくなります。

石油の生産と消費を推奨したドナルド・トランプ前政権と、化石燃料の消費を否定するバイデン政権。前政権時は、現政権時に比べて原油価格も安くても、仕上げ済井戸数は多く、原油生産量が多い状態でした。両政権のエネルギー政策が、原油生産量の動向に影響を与えていると言えます。

現政権は、ある意味「自国の原油生産量を急増させることができない政権」、同時に「原油相場を下げる策(インフレ沈静化策)を外部に求めている政権」と言えるでしょう。

今後の原油相場の展開は?

現在の原油相場は、以前の「原油市場の「ウクライナバンド」は破壊できるのか?」で書いた、筆者が考える短中期的な下値のめどを下回っています。しかし、冒頭のグラフのとおり、石油関連株はウクライナ危機勃発直前の水準を下回らず、逆に反発しています。

株式市場とコモディティ(商品)市場という異なる点はあるものの、現在の状況から考えられるのは、「石油は総売りではない」と考えられます。それと符合するように、本レポートでは以下の点を確認しました。

・世界の石油の需給バランス

今後も「やや」程度の供給超過が続く可能性があるが、現時点では、暴落を誘うような状況は見通されていない。もともと「やや」供給超過でも120ドルを超えたことが複数回あった。需給バランスだけで原油相場の動向を説明することはできない。

・OPECプラス

上限引き上げは機械的に行われており、そこに大きな意味を見いだすことは難しい。上限を引き上げても、原油生産量はそれに追いついていない。注目すべきは原油生産量。足元のOPECプラスの原油生産量は、ウクライナ危機勃発前に比べてやや増加した程度。

・米国の原油生産量

世界No.1の産油国が、自国の原油生産量を急増させず、原油相場を下げる策を外部に求めている。現政権の政策上の都合で大増産ができない。

以上、3点を見ていると、今後、原油相場が継続的に下落するとは考えにくい、と筆者は感じます。また、これら3点のうち2点(OPECプラスと米国の原油生産量)は、政策起因であるため、すぐに方向性が変わることは考えにくいでしょう。

前回の「年末までのコモディティ(商品)市場の風景」で、原油相場が年末にかけて反発するためには、四つの条件が必要だと書きました。8月に入り、諸情勢が変化したことを受け、一つ追加します。

・米国で最悪にいたらない利上げが続くこと。(今年のFOMC(米連邦公開市場委員会)は9・11・12月の3回)

・欧米の中央銀行がインフレ退治に利上げが有効だとみなし続けること。

・ウクライナ危機が鎮静化しないこと(底流するインフレ要因)。

・米中間選挙に向け、美点凝視の選挙戦が続くこと。

・「ペロシ・ショック」が尾を引かないこと。

今回追加した「「ペロシ・ショック」が尾を引かないこと」は、東アジア情勢や米中関係がさらに悪化して世界景気が後退する懸念が生じないこと、という意味です。上記5点を満たし続ければ、原油相場は徐々に反発する可能性があると、考えます。

[参考]原油関連の具体的な投資商品例

国内株式

国内ETF・ETN

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式

海外ETF

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託

UBS原油先物ファンド

米国エネルギー・ハイインカム・ファンド

シェール関連株オープン

海外先物

CFD

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。