米景気減速でインフレ懸念が低下

米インフレ・ショック(8%台に高騰)、ウクライナ・ショック(ロシアのウクライナ侵攻でエネルギー・穀物市況が高騰)を受けて急落していた米国ナスダック総合指数ですが、足元、下げ止まり感が出ています。

米景気の減速が鮮明になってきたことを受けて、インフレがピークアウトする期待が出ていることが好感されています。

米国ナスダック総合指数と日経平均の動き比較:2019年末~2022年7月11日

円安やリオープン(経済再開)への期待で堅調に推移してきた日経平均株価ですが、米国株底打ちへの期待がある一方、米景気減速の不安もあり、引き続き、上下とも大きくは動けない展開が続いています。

米景気の変調が、プラス・マイナス二つの効果を及ぼしています。

【1】プラスの効果

景気減速からインフレがピークアウトし、金融引き締めピッチが緩む期待が少し出ています。

【2】マイナスの効果

景気悪化によって、企業業績も悪化に向かい、米国株が一段安になる不安も出ています。

米景気が「ほど良い減速」なのか「景気失速、景気悪化の前兆」なのか、見極めるまで、日米株とも様子見の動きが続きそうです。

目先の注目材料として、日米ともこれから本格化する4-6月決算発表があります。4-6月の業績モメンタム(勢い)の変化から、ほど良い減速か失速かを探るヒントがあります。

またすでに発表済みの6月の景況感指数も参考になります。米国では製造業・非製造業ともに低下しつつあります。日本では製造業が低下も、非製造業は上昇しています。

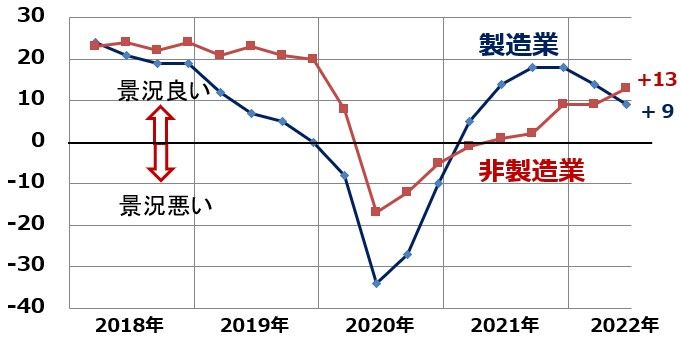

日米とも製造業の景況低下

これから発表になる日米の4-6月企業業績の先行指標といえるのが、すでに発表になっている日米の6月の景況指数です。

米国ISM製造業・非製造業景況指数:2018年1月~2022年6月

製造業・非製造業とも景況が低下していますが、6月時点で、まだ景況の分かれ目である50は下回っていません。ほど良い減速で済むか、50を割り込む悪化になるか、今後の推移を見ていく必要があります。

一方、日本は、製造業の景況が低下していますが、非製造業は回復しています。

日銀短観、大企業製造業・非製造業DI:2018年3月~2022年6月

米国景気の減速を受けて、製造業の景況は低下していますが、リオープンの期待から非製造業は上昇しています。ともに、景況感の分かれ目である0は上回っています。

割安な日本株を時間分散しながら買い増し

日本株の投資方針について、結論は毎回述べていることと変わりません。日本株は割安で、長期投資で良い買い場を迎えていると判断していますが、短期的なショック安が終わったとはまだ判断できません。割安な日本株を、時間分散しながら買い増ししていくことが、長期の資産形成に寄与すると判断しています。

当面の注目は、米景気がここから、「ほど良く減速」するのか、「景気後退」に進むか見極めることです。そのヒントとなる、4-6月期の決算発表に注目です。

▼著者おすすめのバックナンバー

2022年7月11日:8月優待人気トップ「イオン」の「買い」判断を強調、3-5月は最高益

2022年7月7日:セブン&アイHD、武田薬品の投資価値を見直し。キャッシュフロー表に表れる構造変化

2022年6月15日:利回り4.2%!手作り「高配当利回り株ファンド」レシピ、「ダウの犬」を日本株に応用

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。