米国市場の景気後退懸念に押される日本株

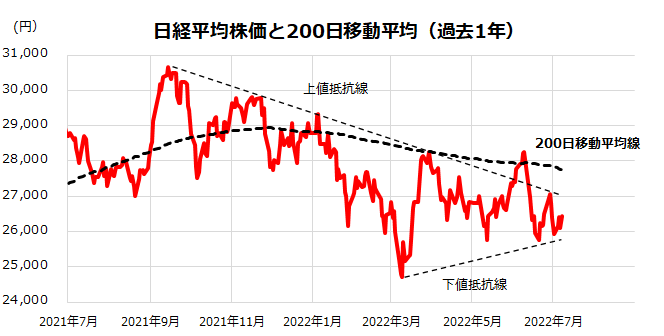

日本株は外部環境不安に押され、上値の重い展開となっています。本年前半に約2割下落した米国株(S&P500種指数)と比較して「日本株は下落率が低く相対的にパフォーマンスが良い」との見方もありますが、昨年米国株高に出遅れた反動ともみられ、日経平均株価は下降レンジの範囲で上下する動きを余儀なくされています(図表1)。

外国人投資家の売買(リスクオンやリスクオフ)を介して日本株に大きな影響を与える米国市場では、急速な利上げを受けた景気後退観測が浮上し、株式が不安定な動きを続けています。

例えば、アトランタ連邦準備銀行が毎週公表し市場の注目度が高い「GDP(国内総生産)ナウ」(実質GDP成長率に先行するよう試算されている高頻度指標)は第2Q成長率予想が▲2.1%まで低下。

第1Qがマイナス(前期比年率で▲1.6%)だった事実とあわせると、米国経済がすでに「テクニカル・リセッション」(2四半期連続のマイナス成長)入りする可能性が警戒されています。米国の景気鈍化と株式市場の調整を前に、日経平均株価は前途多難な状況となっています。

こうした中、国内では7月10日に参議院選挙の投開票が実施されます。衆議院選挙よりも注目度や影響度が低いとみられがちですが、現在の参議院議会に占める与党(現在は自民党+公明党)の会派別占有議席数は約6割となっており、その選挙結果が注目されています。本稿では、週末に迫った参議院選挙の行方や日本株への影響度を占いたいと思います。

<図表1>日経平均は下降レンジから抜け出られるか

「青木率」で占う参議院選挙は与党勝利?

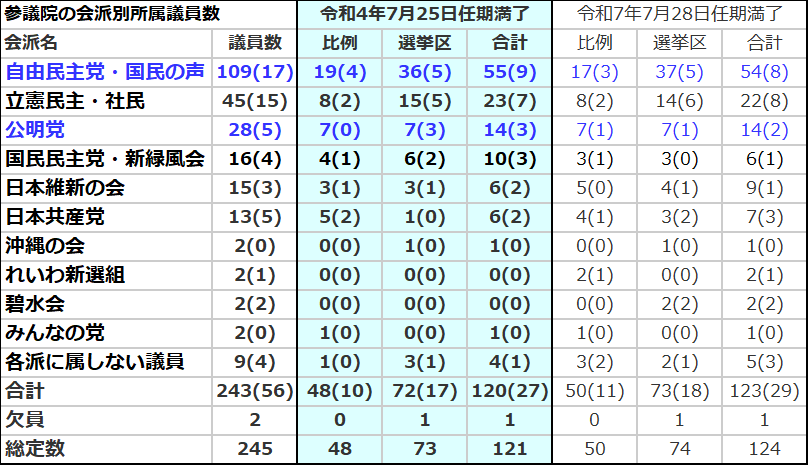

参議院の総定数は現在245議席となっています(図表2)。参議院議員の任期は6年で、3年ごとに議員の半数が改選されます。今回は比例代表選出議員50人、選挙区選出議員74人に欠員補充を加えた計125人が改選されることになります。そこで、「青木率」から今回の選挙結果を占ってみたいと思います。

青木率とは、自民党参議院議員会長を務めた青木幹雄氏が考えたとされる法則(別名:青木の法則)で、世論調査の「内閣支持率」と「自民党支持率」の合計を言います。この数字に総議席数を掛け合わせた数が、国政選挙での「自民党の予想獲得議席数」として試算されてきました。

NHKが最近(6月24〜26日)実施した世論調査によると、内閣支持率は50%、自民党支持率は35.6%となっています。青木率は、85.6%(50%+35.6%)と計算され、これだけで予想すると自民党の勝利が見込まれます。

図表2で示すとおり、今回の参議院選挙は「令和4年7月25日任期満了」の改選議席のみを対象としており、現有議席の会派別勢力では、総定数(245議席)のうち自民党(自由民主党・国民の声)が109議席、公明党が28議席を有し、連立与党合計では137議席と総定数の約6割を占めています。

今週末の参議院選挙の結果、自民党会派が少なくとも現有議席(55席)以上を獲得し、連立与党(自民党+公明党)合計が現有勢力以上を維持できれば、日本維新の会や国民民主党など保守系野党と連携して、岸田文雄政権は安定した国会運営を実施していくことが可能となりそうです。

特に海外(外国人)投資家は、日本の政治的な安定性を重要視するとされており、実際の選挙結果を注視したいと思います。

<図表2>参議院の党派別議席数をチェックする

参議院選挙の結果よりも外部環境の変化に注目

参議院選挙の結果で、日本株がどう動くのでしょうか。過去10回にわたる参議院選挙後6カ月のTOPIX(東証株価指数)の平均騰落率は+2.9%でした(Bloomberg)。

特に、与党(自民党+公明党)が勝利した場合、与党としての政権基盤が固まり、大規模な経済政策を行いやすくなるとみられ、プラス要因と言えそうです。また、海外投資家を中心とする市場参加者が「政権基盤の安定≒長期政権」をイメージさせ株価に好材料となったこともあります。

今回の参議院選挙で与党が勝利すると、政治日程として今後3年間は国政選挙がなく、安定して政策を実行できる点は、政権与党にとって追い風です。

最近、岸田首相は「資産所得倍増プラン」など市場重視の姿勢をみせていることで「与党勝利は相場にプラス」との見方もあります。楽観的にみると、参議院選挙で与党が勝利した場合は(短期的にせよ)期待感が株価を上げる「ご祝儀相場」が示現する可能性はありそうです。

逆に、与党が大幅に議席を減らす選挙結果となれば、海外投資家からマイナス評価を受けるリスクは否定できません。

とは言うものの、国内の選挙情勢や材料よりも、現在は、インフレ高止まりと金融引き締めで景気後退観測が浮上している米国株式の動向や中国の景況感鈍化などが日本株に与える影響が大きくなっており、「選挙は買い」などという単純な経験則が通用しにくいとの見方も現実的です。

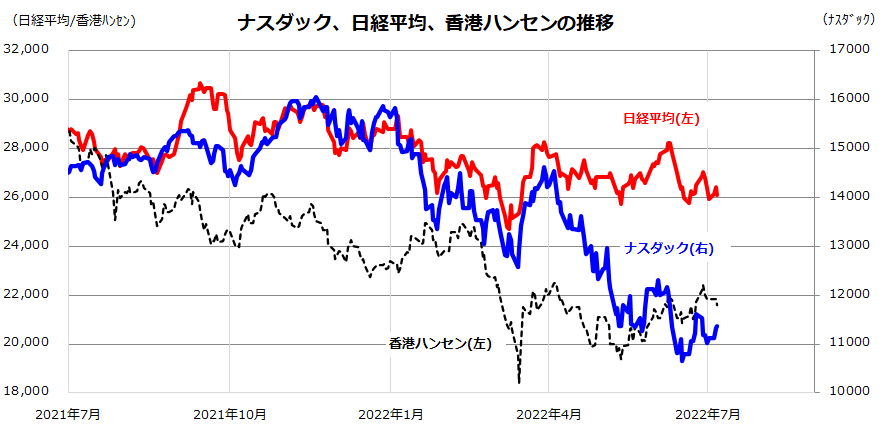

図表3は、過去1年にわたる日経平均、ナスダック総合指数、香港ハンセン指数の推移を示したものです。米国株(ナスダック)と中国株(香港ハンセン)の調整により、日経平均の上値が抑えられてきた経緯が分かります。参院選の結果が、外部環境の影響を押しのけるほどのインパクトがあるかどうかが試されることになります。

<図表3>日経平均の上値を抑えてきたナスダックと香港株

▼著者おすすめのバックナンバー

2022年7月1日:夜明け前が一番暗い?米国株に下げ止まりの兆しも

2022年6月24日:米国株安は続くのか?企業経営者は景気悪化に不安強める

2022年6月17日:米国株式に難路続く?長期積立投資の意義を再認識

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。