※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「利回り4.4%・5.6%、増配発表の三菱UFJ、三井住友FGの「買い」判断継続」

三菱UFJ・三井住友の買い判断を再度強調

3メガ銀行の決算が出そろいました。三菱UFJ FG(8306)、三井住友フィナンシャルグループ(8316)の「強い買い推奨」を継続します。みずほフィナンシャルグループ(8411)は「やや強気」の判断を維持します。三菱UFJ・三井住友FGと比較すると投資価値が低いと判断しています。

決算が一番好調だったのが、三菱UFJです。

(1)前期(2022年3月期)連結純利益は前の期比45.5%増の1兆1,308億円。最高益を更新。

ただし、第4四半期(2022年1-3月)だけ見ると、純利益は604億円に減少。ロシア関連の特別損失約1,400億円計上などが影響(詳しくは後段で解説)。

(2)今期(2023年3月期)純利益の会社目標は1兆円。

安定的に1兆円以上の利益を稼ぐ力があると判断。

(3)株主への利益配分に積極的

今期増配(1株当たり配当金28円→32円)と自社株買い(上限3,000億円)を発表。

次に好調だったのが、三井住友FGです。

(1)前期(2022年3月期)連結純利益は前の期比37.8%増の7,066億円

最高益(2014年3月期の8,353億円)には届かないものの、高水準の利益を稼ぐ。第4四半期にロシア関連の特別損失を計上。

(2)今期(2023年3月期)純利益の会社予想は7,300億円。

安定的に高水準の利益を稼ぐ見込み。

(3)株主への利益配分に積極的

今期増配(1株当たり配当金210円→220円)を発表。同社は、「累進的配当」、すなわち「減配せず、配当維持もしくは増配」する方針を表明。過去10期以上、増配または配当維持を続けてきました。

ただし、2021年11月12日に設定した自社株取得枠1,000億円について、2022年4月末までにまったく取得を行っていないことはややネガティブです。取得期間は2022年11月11日までなので、今後、取得していくと予想されます。

みずほFGは、2社と比べて、収益力がやや劣ります。前期(2022年3月期)の純利益は前の期比12.6%増の5,304億円でした。2014年3月期の最高益、6,884億円には届きません。今期の純利益(会社予想)は5,400億円で、ほぼ横ばいの予想です。配当金は1株当たり80円と前期と同じとする予想を発表しています。

以下、本レポートでは三菱UFJ・三井住友FGを中心に決算内容・投資価値について解説します。

ロシア関連エクスポージャーは問題となる規模でない、前期に引当・減損済み

ロシア向けの与信で巨額の特別損失を計上する銀行が、欧州で増えています。日本の3メガ銀行もロシア向けの与信はあるのでその影響が懸念されていました。ただ今回の決算発表で懸念は低下しました。3社ともロシア向け与信はあるものの与信全体に占める割合は小さく、ほとんど前期の第4半期に引当金を計上済みです。今後、ロシア関連で大きな損失が出る可能性は、3社とも低いと考えられます。

三菱UFJの開示資料によると、銀行連結でロシア向け与信残高が3月末で約3,100億円(管理計数ベース)ありますが、それは銀行連結全体の0.2%未満と小さな割合です。前期に、約1,400億円の引当金を計上しています。

三井住友FGの開示資料によると、前期決算で、ロシア向け与信への引当や航空機リースの機体減損でボトムラインに約1,000億円のマイナス影響がありました。ロシア向け与信残高は3月末で約29億ドル(管理計数ベース)あり、それとは別に、航空機リースの在ロシア機材簿価が8億ドル(減損後)あります。前期決算でロシア関連で予防的に引当・減損を実施したので、今期以降は大きな損失は発生しないと考えられます。

ただし、リスクとしてロシア・ウクライナ情勢が想定以上に悪化すると、同社は航空機リースで最大4億6,000ドルの追加減損が必要になる可能性があるとしています。

みずほFGは、同社開示資料によると、ロシア関連のエクスポージャーが3月末で29億2,000ドルあるものの、連結全体に対する比率は0.2%と小さく、直接影響を受ける部分について969億円の引当を計上済みです。

3メガ銀行グループとも株価指標で見て、割安

3社とも、5月18日時点でPER・PBRが低く、予想配当利回りが高く、株価指標から見て、きわめて割安な株価となっています。

3メガ銀行株の株価バリュエーション:2022年5月18日時点

| コード | 銘柄名 | 株価:円 | 配当利回り | PER:倍 | PBR:倍 |

|---|---|---|---|---|---|

| 8306 | 三菱UFJ FG | 727.0 | 4.4% | 9.2 | 0.53 |

| 8316 | 三井住友 FG | 3,915.0 | 5.6% | 7.2 | 0.44 |

| 8411 | みずほFG | 1,516.5 | 5.3% | 7.1 | 0.42 |

| 出所:各社決算資料より楽天証券経済研究所が作成。配当利回りは2023年3月期1株当たり年間配当金(会社予想)を5月18日株価で割って算出。1株当たり配当金は、三菱UFJ28円、三井住友FG210円、みずほFG80円。PERは、5月18日株価を2023年3月期1株当たり利益(会社予想または会社目標)で割って算出 | |||||

金利が下がる都度、売られてきた銀行株

3メガ銀行とも、高水準の利益をあげてきたにもかかわらず、株価は長期にわたり低迷してきたため、株価指標で見て割安となっています。3社の株価が過去どう推移してきたかご覧ください。

日経平均および3メガ銀行株価の値動き比較:2007年1月~2022年5月(18日まで)

日本の3メガ銀行株は2008年以降、金利低下とともに売られてきました。金利が低下している間は、日経平均を大幅に下回るパフォーマンスとなっていました。

株式市場で「金利低下→銀行(金融業)の収益悪化」というイメージが定着しているので、金利が低下する都度、世界中で銀行株を始めとして金融株が売り込まれました。

日米の長期金利(10年国債利回り)推移:2007年1月~2022年5月(18日)

3メガ銀行は、まず日本の長期金利が低下する過程で、売られました。さらに、ドルの長期金利低下を嫌気して売られました。

ところが、2021年以降、ドルの長期金利が上昇し始めると、世界的に金融株が上昇し、日本の3メガ銀行株も上昇しました。世界の株式投資家は、今でも相変わらず、日本の3メガ銀行株を、金利連動株として扱っています。

金利低下でも高水準の収益を維持

3メガ銀行は、金利低下期でも、安定的に高収益を稼いできました。「金利が下がると銀行の収益が悪化する」というイメージとは、異なります。

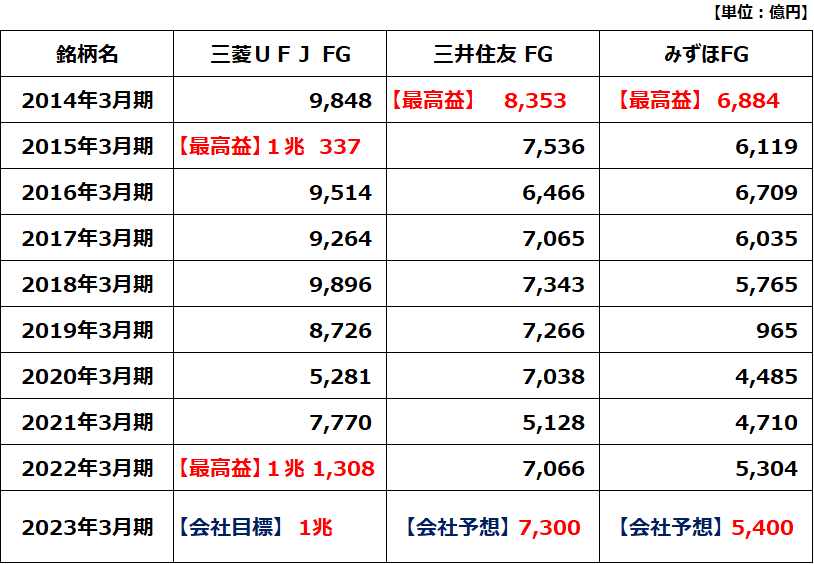

3メガ銀行の連結純利益:2014年3月期実績~2023年3月期(会社予想)

上の表をご覧いただくと、「金利が下がるとメガ銀行の利益が出なくなる」という株式市場の思い込みが誤りであることがわかると思います。三菱UFJ、三井住友FGの連結純利益は、2019年3月期まで、長期金利がどんどん低下していく中でも安定的に高収益をあげています。みずほFGは、2019年3月期に国内商業銀行部門に帰属するソフトウエアの減損(特別損失)を出したため利益水準が低くなっていますが、本業利益は高水準でした。つまり、3メガ銀行とも、2019年3月期まで、金利が低下する中で安定的に高収益を稼いできました。

2020年3月期・2021年3月期はコロナ禍で信用コスト(貸倒償却および貸倒引当金繰入額)が増加したことによって、利益水準がやや下がりましたが、それでも高水準の利益を維持していたと評価できます。

前期(2022年3月期)、三菱UFJと三井住友FGはコロナ前の水準に利益が戻りました。想定されたほど貸倒れが発生しなかったことから、貸倒引当金の戻入益が大きくなったことが貢献しました。ただし、前期の第4四半期にはロシア関連などで引当金や減損が発生して、利益水準が低くなりました。それでも前期、三菱UFJは最高益でした。低金利でも稼ぐメガ銀行の姿がよく表れています。

3メガ銀行の与信コスト:2020年3月期~2022年3月期

みずほFGの収益力がやや低いですが、三菱UFJと三井住友FGについては、海外収益の拡大と、ユニバーサルバンク経営(証券・信託・リース・投資銀行業務などの多角化)によって、低金利でも高収益を稼ぐビジネスモデルができあがっていると考えられます。

三菱UFJに続き、三井住友FGも将来、純利益で最高益を更新していく力があると予想しています。

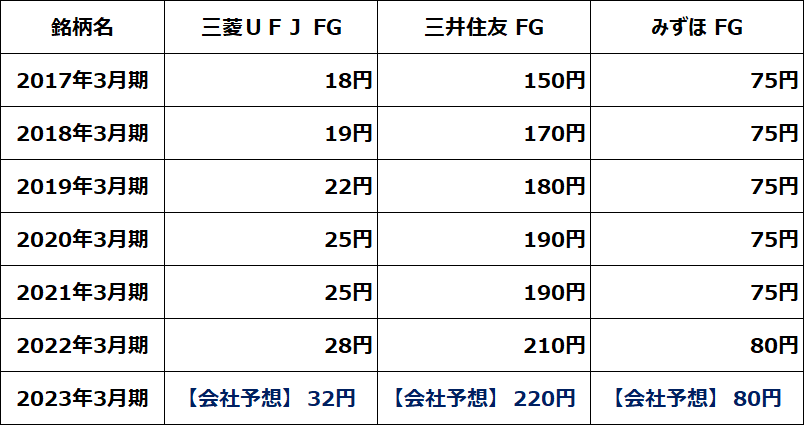

三菱UFJと三井住友FGは、前期に続き今期も増配

三菱UFJと三井住友FGは、増配を続けています。みずほは前期増配しましたが、収益・財務の改善が遅れているので、今期の配当金は据え置きです。

3メガ銀行の1株当たり配当金:2017年3月期実績~2023年3月期(会社予想)

三菱UFJは自社株買いも発表

三菱UFJは、増配に加え、今期上限3,000億円(発行済総株式数の4.7%)の自社株買いを発表しました。これで、特別配当4.7%を出すのと同等のメリットが投資家に及びます。

上限まで自社株買いをやると、発行済み株式数が4.7%減ります。すると、純利益の総額は変わらなくても、1株当たり利益が約4.7%増えます。PER評価が変わらなければ、株価は4.7%上昇することになります。予想配当利回り4.4%(5月18日時点)に加え、4.7%の自社株買いが行われれば、とても魅力的な株主への利益還元となります。

三井住友FGは、昨年11月に発表した自社株買いをまだやっていないので、今回の決算発表で、新規に設定する自社株買いはありませんでした。

財務良好、収益基盤・キャッシュフローも安定的な三菱UFJと三井住友FGは、ともに、株主への利益配分に積極的です。それでも、2社を比較すると、三菱UFJの方が、より大きな還元をしていることがわかります。予想配当利回りだけで比較すると、5月18日時点で三菱UFJ4.4%・三井住友FG5.4%と、三井住友FGの方が高いですが、自社株買いまで含めたトータルの還元では三菱の方が魅力的です。2社とも「強い買い」推奨ですが、比較すると三菱UFJの方がより投資価値が高いと判断しています。

3社とも巨額の有価証券含み益を有するが、前期は外債含み損が拡大

3メガ銀行はこのように安定的に高収益を稼ぎ、財務良好であるにもかかわらず、株価は長期にわたり低迷してきた結果、株価指標で見てきわめて低い水準にあります。英語でいうと、ディープ・バリュー株(きわめて割安な株)といって良いと思います。

PBR(株価純資産倍率)が0.4~0.5倍と、解散価値の1倍を大きく割れているのは特筆できます。以下の通り、保有する有価証券に巨額の含み益があることを考えると、ここまで株式市場で低評価なのは「売られ過ぎ」と判断しています。

ただし、1年前(2021年3月末)と比較すると、3社とも有価証券の含み益が大きく減少しています。米国金利の上昇によって保有する外国債券の含み損が拡大した影響が大きいです。株価が下落したために株の含み益が減少した影響も受けています。含み益の金額は、このように世界の金融市場によって大きく変動しますが、それでも大きな含み益があることには変わりなく、強固な財務基盤を有していることがわかります。

保有有価証券の含み益

最後に告知事項です。筆者は過去に三井住友銀行に勤務したことがあり、三井住友FG株を9,000株保有しています。

▼著者おすすめのバックナンバー

2022年5月12日:オリックスが優待廃止へ。日本の株主優待制度に何が起きている?

2022年5月11日:中部電力の投資判断をAvoid(見送り)からHold(保有継続)へ引き上げ2022年4月13日:イオン:株主優待を楽しみながら長期保有するのに理想的と考える理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。