※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「【日本株】オリックスが優待廃止へ 日本の株主優待制度に何が起きている?」

株主優待で人気トップのオリックスが2024年3月までで株主優待廃止

オリックス(8591)は5月11日、2022年3月期決算を発表すると同時に、株主優待制度を2024年3月までで廃止すると発表しました。今期(2023年3月期)末と来期(2024年3月期)末の株主は、株主優待を受ける権利が得られますが、それで最後となります。再来期(2025年3月期)以降は、株主優待は実施されません。

オリックスは、「株主優待」人気銘柄として有名です。楽天証券「株主優待検索」で、優待銘柄で人気トップ【注1】の座を維持してきました。3月末の株主に贈られる「カタログギフト」などが好評です。

【注1】優待人気トップ

株主優待制度を実施している日本の上場企業は5月12日時点で1,455社あります。楽天証券のお客さまで保有している株主の数が多いほど「人気が高い」と判断し、保有株主数の上位銘柄をランキングしています。5月12日時点で、人気トップはオリックス(8591)、第2位はイオン(8267)、第3位はJT(2914)です。ただし、JTも既に2023年から優待を廃止すると発表済みです。

オリックスは業績も財務も好調です。優待人気トップなのに、なぜ優待を廃止するのでしょう? 同社は、「株主の皆さまへのより公平な利益還元のあり方という観点から慎重に検討を重ねました結果、株主優待制度については廃止し、今後は配当等による利益還元に集約することといたしました」と説明しています。

優待人気で第3位のJTも、2月24日に優待制度を廃止する旨、発表済みです。JTは2022年12月末時点で100株以上を1年以上保有している株主に自社製品(食料品)などを贈る優待は実施しますが、それで最後です。2023年から優待を廃止します。

JTが優待を廃止する理由も同じで、同社は「株主の皆さまへの公平な利益還元のあり方という観点から慎重 に検討を重ねました結果、配当等による利益還元に集約することとし、株主優待制度を廃止することといたしました」と説明しています。

いったい、日本の株主優待制度に何が起きているのでしょうか?

株主優待は株主平等の原則に抵触?

上場企業は、会社法の規定で「株主平等の原則」に従う義務を負っています。株主平等の原則とは、「自らの株主を、その保有する株式の内容および数に応じて平等に取り扱わなければならない」とする原則です。

ここで重要なのは、「保有する株式数に応じて」平等ということです。10人株主がいたとして、10人が1人ずつ平等に扱われるという意味ではありません。10人が保有する「100株当たり」の権利が平等でなければならないという意味です。

普通株式1,000株保有する株主は、100株保有する株主よりも10倍の経済メリットを受けなければなりません。配当金は実際そうなっています。1株当たりの配当金が200円ならば、100株保有する株主は2万円の配当金(貸株に出している場合は配当相当額)を受け取る権利が得られますが、1,000株保有していればその10倍の20万円を受け取る権利が得られます。

ところが、株主優待はそうなっていません。株主優待制度は、小口投資家(主に個人株主家)に有利、大口投資家(主に機関投資家)に不利な内容となっています。そのため、機関投資家には、株主優待制度に反対しているところが多数あります。

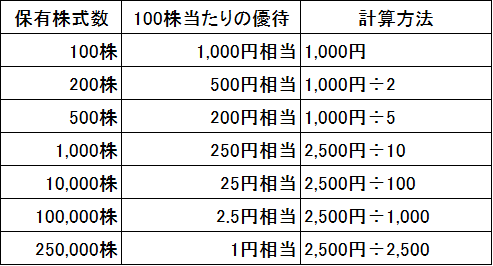

以下は、典型的な優待の一例です。

A社の優待内容

期末の株主名簿に記載されている株主に以下の自社製品を送る。

上記の優待内容から、100株当たり、どれだけの金額の優待を受けられるかを計算したのが、以下の表です。

ご覧いただくと分かる通り、100株当たりの経済メリット享受額は、最小単位(100株)を保有する株主が1,000円で最大です。保有株数の大きい株主は、100株当たりの優待受け取りが小さくなります。つまり、株主優待制度は、小額投資の個人株主を優遇するものであることがわかります。

ただし、これだけで即、株主平等の原則に抵触していると決まるわけではありません。優待を実施している多くの日本企業は株主を潜在顧客ととらえ、自社製品やサービスを優待品として提供することで、自社製品やサービスを知ってもらい販売促進につなげることも狙っています。販売促進に貢献すれば、全社の利益が拡大し全ての株主の利益につながるので問題ありません。優待を実施する企業に、小売りや食品、電鉄など消費・サービス産業が多く、自社製品やサービスを優待に提供する例が多いのは、そのためです。

株主総会で土産品を出す企業が減少

上場企業の株主総会ではかつて来場した株主に感謝の気持ちをこめて「おみやげ品」を渡すのが慣例でした。株主総会が集中する6月には「おみやげ品」を目当てに株主総会をはしごする個人株主もいました。

ところが、その慣例に異変が生じています。株主総会でのおみやげを廃止する企業が急増しています。「来場できる株主」だけにおみやげを渡すことが、「来場できない株主」を含めた株主平等の原則に反するとの疑義が出ているからです。

それにコロナ禍が追い打ちをかけました。昨年6月の株主総会では、「密」を避けるために来場者数を絞る例が増えました。株主総会をオンライン配信に切り替える例も少数ですが出てきています。コロナ禍による環境変化に加え、株主平等原則への配慮も加わって、株主総会のおみやげ品は廃止が増えています。

東証再編で「コーポレートガバナンス・コード」順守がさらに強まる

4月4日の東証再編で、東京証券取引所に上場する企業はプライム・スタンダード・グロースの3市場に分類されました。それぞれ上場基準が決められていて、プライムがもっとも厳しい基準となっています。

3市場とも上場基準にコーポレートガバナンス・コード【注2】の順守が含まれています。グロース上場企業には「ガバナンス・コード基本原則のみ」適用されるのに対し、スタンダード上場企業には「全原則」適用が求められます。さらに、プライム上場企業には、「(一段高い水準の内容を含む)全原則」の適用が求められます。

【注2】コーポレートガバナンス・コード

金融庁と東京証券取引所が共同で検討した内容に基づき、上場企業が順守すべき原則を定めたもの。上場企業は、それに従うか従わない場合はその理由を説明すること(Comply or Explain)が求められます。

株主平等の原則は、上記ガバナンス・コードの第1章「株主の権利・平等性の確保」に規定されており、「株主を保有株数に応じて平等に取り扱う」原則はその基本原則に定められています。つまり、グロース・スタンダート・プライムすべての上場企業に適用されます。

株主平等の原則は会社法上の規定なので、ガバナンス・コードで定められていなくても上場企業は当然守らなければならないことです。ただし、ガバナンス・コードで定め、さらに上場基準として明記されることによって、その順守がさらに強く求められることになると考えられます。それにより、今後、オリックスやJTのように「株主平等」の観点から株主優待を廃止する企業が増える可能性もあります。

東証再編で継続が難しくなると考えられる株主優待、三つのタイプ

株主平等の原則に抵触すると見なされるリスクが高い優待は、廃止になる可能性もあります。リスクが高いと考える三つのタイプについて説明する前に、上場企業が優待を実施する目的について、改めて説明します。上場企業が、小口投資の個人投資家を優遇する株主優待を行う理由は、二つあります。

【1】個人株主数を増やしたい

上場企業の上場維持基準の一つに、株主数があります。グロース上場企業で150人以上、スタンダードで400人以上、プライムで800人以上の株主が必要です。機関投資家の保有が増えすぎると、株主数が足りなくなる可能性があります。そうならないように、上場企業は個人株主の数を増やそうとします。

【2】自社製品・サービスのファンを増やしたい

株主を潜在顧客ととらえて、自社製品やサービスを提供することでファンを増やそうとしています。

以上を踏まえた上で、今後継続するのが難しくなると私が考える優待の三つのタイプを説明します。以下です。

【タイプ1】自社製品・サービス以外を優待品として贈呈するケース

自社の事業とまったく無関係の製品・サービスを贈呈することは、平等の原則に反するとみなされる可能性があります。特に、QUOカードなど現金に近いものを小口株主優遇で贈呈することは、自社ビジネスとの関わりを説明できない限り、平等の原則に反するとみなされるリスクがあります。

一方、自社製品の贈呈、あるいは自社製品・サービスの購入に使える金券・割引券などの贈呈、自社サービスを使って提供される商品の贈呈などは、販促活動の一環とみなされるので、問題とならないと判断しています。

【タイプ2】配当金と比較して、株主優待のメリットが大き過ぎるケース

100株以上保有する株主に4,000円相当の自社製品詰め合わせを贈呈する企業を考えてください。その企業の1株当たり配当金が6円だったとしましょう。100株保有する株主は、1年間に4,000円相当の優待を得つつ、配当金は600円(税引前)しか得られないことになります。それでは配当金に比べて、優待が大き過ぎます。

10万株保有する株主も、優待は4,000円相当で変わらないので、株主平等の原則に反するとみなされるリスクがあります。

【タイプ3】業績や財務に問題がある企業が優待を継続するケース

業績や財務の悪化で減配を余儀なくされる企業が、優待をそのまま維持していると、株主平等の原則に反すると見なされる可能性があります。

あくまでも私見ですが、以上が、東証再編で継続が難しくなる優待の三つのタイプです。オリックスの人気優待であるカタログギフトは、必ずしも同社製品を贈るものではありません。したがって、廃止されるリスクがある優待だったと考えることができます。同社のように優待廃止が増えてくる可能性があります。

このレポートでは、三つのタイプに該当する具体的な銘柄名はあげません。なぜならば、三つのタイプに該当すると言っても経営者の考えによって優待が維持される場合もあるからです。またその逆で、三つのケースに該当しなくても優待が廃止されることもあります。経営者の考え方を推し量ることはできません。

読者の皆様はそれぞれ、ご自身で保有する優待銘柄が、上記三つのタイプに該当するか否か考えてください。

なお、優待人気NO.2のイオン(8267)ですが、私は優待が廃止されるリスクは低いと判断しています。中長期的に業績拡大余地があると判断しており、優待を得ることを目的に長期投資するのに理想的と判断しています。詳しくは、レポート末に挙げている参考レポートをご参照ください。また、いつものお願いですが、最終的な投資判断はご自身でなさってください。

▼著者おすすめのバックナンバー

2022年4月13日:イオン:株主優待を楽しみながら長期保有するのに理想的と考える理由

2022年4月6日:株主優待廃止が増える?東証再編で継続が難しくなる優待、3つのタイプとは

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。