新社会人には今からの資産形成がおすすめ

この4月から新社会人となり、希望に満ち溢れている方もいらっしゃるのではないでしょうか? そのような中、将来に向けて不安になることのないよう、給料を手にするようになった今から資産形成を始められることを、ぜひおすすめしたいと思います。

資産形成をしていくとして、金融資産をいったいいくら構築していけばよいのでしょうか? 私が1つの目安としている額は、65歳時に5,000万円です。

生命保険文化センターの令和元年度「生活保障に関する調査」によると、ゆとりある老後生活費は平均で36.1万円となっています。年金はサラリーマン世帯で月20万円程度といわれているので、年金に加えて、ゆとり分として月20万円をプラスした合計40万円あれば十分ではと私は考えています。

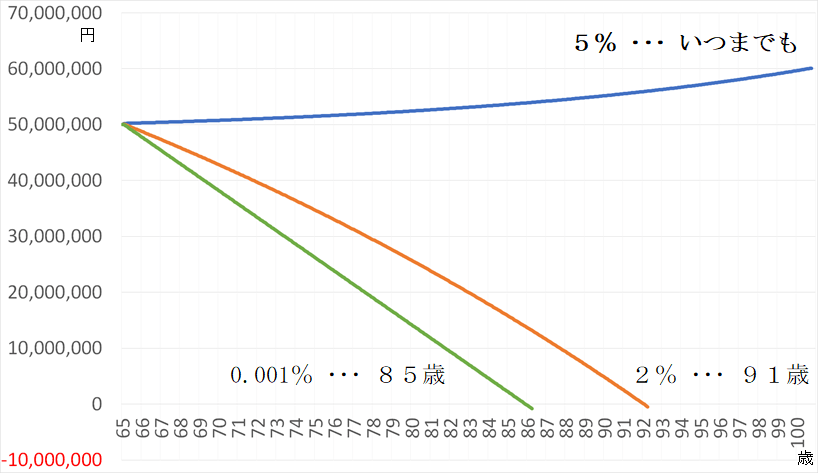

65歳時に5,000万円の金融資産を持っていたとして、そこから月20万円ずつ使っていったとしましょう。普通預金(0.001%)においていたとしても85歳まで、年2%の運用ができれば91歳まではもちます。年5%の運用ができれば、どんなに長生きしても元本が維持されるという状況にもなります。

(グラフ1)5,000万円を月20万円ずつ取り崩したときのシミュレーション

65歳時に5,000万円をつくるため、毎月いくら貯めるとよいか

では逆に、65歳時に5,000万円の資産をつくるためには、毎月いくら貯めていったらよいのでしょうか? 22歳を起点とすると、年2%の運用ができれば月6万円強、年5%の運用ができれば月3万円で構築が可能となります。夫婦2人で共働きであれば、1人あたり半分の額(年2%で月3万円強、年5%で月1.5万円)でよいということにもなります。

(表1)22歳から月6万円積み立て、年2%で月複利計算した場合のシミュレーション

(表2)22歳から月3万円積み立て、年5%で月複利計算した場合のシミュレーション

投資信託を利用すれば年2%の運用は目指せる

次に、年2%、年5%といった運用が可能なのかについてみていきたいと思います。

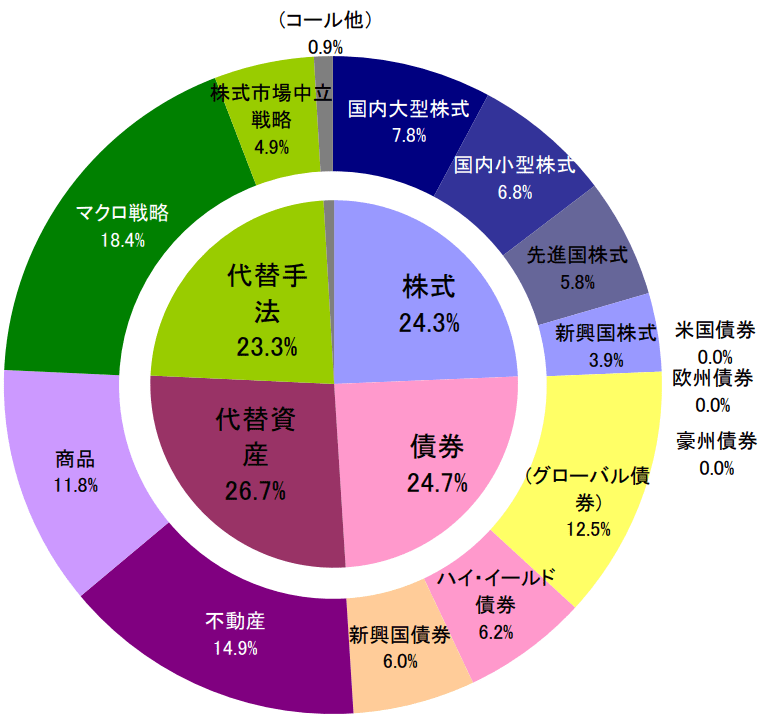

一般にも国際分散投資の手法が多くいわれているので、まずは国際分散投資の運用でみていきたいと思います。ここでは、実際に国際分散投資で運用している「ノムラ・オールインワン・ファンド」(野村アセットマネジメント)を取り上げてみていくこととしましょう。

なぜ「ノムラ・オールインワン・ファンド」を取り上げるのかというと、他にはないくらいさまざまなジャンルに分散投資をしていて、かつ、15年以上の長期にわたる運用実績があるので、国際分散投資の実績をみる上では一番適していると考えているからです。

(グラフ2)ノムラ・オールインワン・ファンドの資産配分(対純資産比)2022年2月28日現在

(グラフ3)ノムラ・オールインワン・ファンドの運用実績の推移

ノムラ・オールインワン・ファンドは2006年7月から運用開始して以来、15年8カ月で+36.4%の実績となっています。これを年複利で計算すると年2.3%となるので、ノムラ・オールインワン・ファンドのように資産配分された投資信託であれば、年2%程度を想定することはできそうです。

このような投資信託を活用して、月6万円ずつ積み立てていき、65歳時に5,000万円を目指すのも有りでしょう。

ただ、年5%の運用でいきたいという方にとっては、この運用では厳しそうです。年5%の運用を実現するとしたら、どのような方法が考えられるのでしょうか?

年5%の運用を目指すためには

その1つとして、国際分散投資の場合には、株式の比率を大幅に高めることによって、長期における理論上のリターンを高めることは可能です。ただし、上下のブレも大きくなるので、そのブレに耐える必要があります。

幅広く分散されたノムラ・オールインワン・ファンドでも、リーマンショックのときには直近の高値から4割以上の下落をしています。それ以上のブレにも耐え抜くだけの強い心が必要でしょう。

もう1つの方法は、長期保有せずに、タイミングを計って投資をしていくというやり方です。私はこちらのほうがおすすめです。長期保有すると、下落相場では資産は減ってしまいますが、「安く買い、高く売る」をすることで、より高いリターンを目指していこうとする方法です。

ただし、これも「安く買い、高く売る」をうまくできればよいですが、下手をすると「高く買い、安く売る」をしてしまい、逆にリターンを下げるどころか、資産を減らしてしまう可能性もあります。

そこで、タイミングの取り方として、頻繁に動くのではなく、景気循環を捉えてかなりゆったりと動いていくやり方をおすすめしたいと思います。端的に言うと、景気が悪くなってマーケットが下落したときに投資をして、景気が良くなってマーケットが上昇したときには現金に避難しておくという方法です。

このところはおおむね3年半くらいの周期で循環していますので、イメージとしては3年半に1度ずつ、買うタイミング、売るタイミングがあるというものになります。

ここで問題になるのが、「景気が悪くなってマーケットが下落したとき」「景気が良くなってマーケットが上昇したとき」の2つのタイミングをどう判断するかですが、感覚的なものでもよいかとは思いますが、「こうなったら動く」という何らかの基準を決めておくことをおすすめします。

私自身は、「景気が悪くなってマーケットが下落したとき」については、ロボットメーカーであるファナック(6954)の在庫循環(2022年1月13日掲載「日経平均、ファナックの在庫循環から測る絶好の買いタイミングとは?」参照)を1つの基準にしています。

「景気が良くなってマーケットが上昇したとき」については、日経平均の予想EPS(1株当たり利益)の前年比の増減率(2021年10月14日掲載「日経平均株価は今がピークあたりか?」参照)を1つの基準にしています。

感覚的に判断しようとすると、景気が悪くなってマーケットが下落しているときでも「まだ下がるのでは」と思って投資ができなかったり、いろいろと考えた結果、迷って判断ができなかったりします。これを防ぎ、しっかりとタイミングで動いていくためにも、何らかの基準は作っておいたほうがよいと思います。

実際のところ、退職時にいくらを、どのような運用で目指すかは人それぞれですが、年齢を重ねていったときに「若いうちからコツコツと貯めておけばよかった」ということのないよう、新社会人の方は少額でもよいので、今から将来に備えていくことをおすすめします。

投資はあくまでも自己責任で。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。