原油急騰がもたらすゲームチェンジ

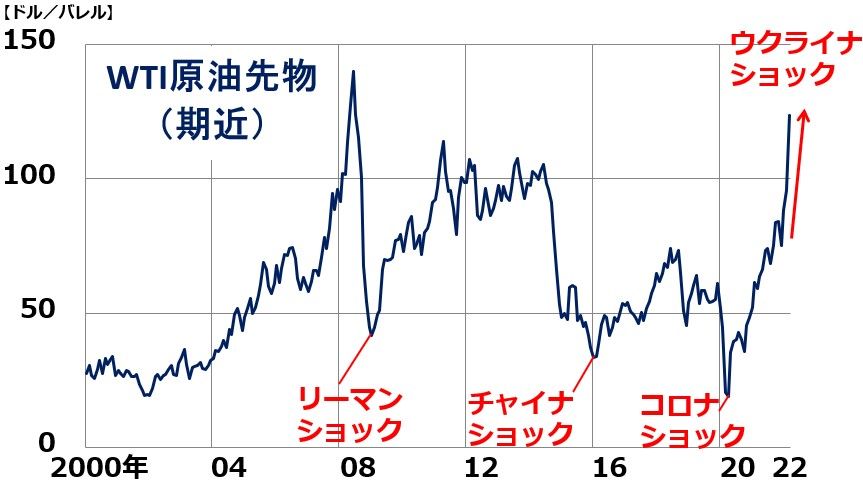

原油急騰が世界経済の重大な下押しリスクとなってきました。このまま上昇し続けると、第3次オイルショックとなり世界景気が悪化するリスクが高まります。原油高への警戒から世界株安が進みました。当面、世界の株式市場は、ニューヨークのWTI原油先物(期近)の動きに一喜一憂する動きが続くでしょう。

原油先物が上昇した日は、悲観が広がって株が世界的に売られ、原油先物が大きく下落すれば、安心感が広がって、世界的に株が買い戻されやすくなります。このように、株式市場の目先の動きだけみれば、原油上昇=マイナス材料、原油下落=プラス材料としての反応が続きそうです。

WTI原油先物(期近)の月次推移:2000年1月~2022年3月(8日)

ただし、原油上昇にはマイナス面ばかりではなく、プラス面もあります。今日は、原油急騰がもたらす世界経済のゲームチェンジが、日本企業の競争力にもたらすプラス効果について、私の考えていることを書きます。

日本企業は、1970年代のオイルショック以降、省エネ・環境技術で常に世界トップを走ってきましたが、近年、原油が下がり続けている間、日本企業が得意とする省エネ環境技術の価値は低く評価されていました。

しかし、今回エネルギー価格が急騰したことによって、ゲームチェンジが起こると思います。日本企業の省エネ環境技術が再び脚光を浴びそうです。

原油高騰は再生可能エネルギー開発にも追い風

もう1つ、大きなゲームチェンジがあると思います。過去、エネルギー価格が上がると、代替エネルギーの開発が加速し、エネルギー価格が下がると、開発熱が一気に冷めるということが見られてきました。

いま、エネルギー価格が高騰したことで、再び自然エネルギーの利用促進が加速する可能性があります。太陽光・洋上風力など、再生可能エネルギーの発電コストは近年大きく低下。ただし、エネルギー価格が低いと、採算をとるのが難しいという実態がありました。

エネルギー価格が上がり、このまま高値を維持するならば、再生エネルギーへの投資がさらに活発化する可能性があります。

三菱商事やエネオスHDなど、再生可能エネルギーへの投資を強化している企業はたくさんあります。低採算でも将来のためにやる、という位置づけだったと考えられますが、エネルギー価格が上昇したことは追い風です。再生可能エネルギーの投資採算が大きく改善する可能性があります。

欧州主導のESG基準は日本企業の省エネ環境技術を低く評価

欧州の年金基金は、投資先企業を選別する際にESGスコアを重視します。ESGスコアとは、非財務情報の中核と考えられているEnvironment(環境)・Social Responsibility(社会的責任)・Governance(ガバナンス)の3項目を数値化したものです。

中でも、近年重要度が高まっているのが、E(環境経営)です。世界各国が脱炭素の目標を打ち出す中、脱炭素に貢献する企業を高く、貢献しない企業を低く評価します。

欧州主導のESG基準は一見、脱炭素を進めるのに合理的な基準に思えますが、実態は異なります。欧州主導のESG基準には、問題点が1つあります。化石燃料を使うビジネスは、たとえ世界一効率的に化石燃料を使っていてもすべて「悪」とみなすことです。日本企業の省エネ環境技術は、欧州主導のESG基準で低く評価されます。

一方、化石燃料の代わりに電気を動力として使うことが、「善」とみなされてきました。すべての電気を自然エネルギーから発電しているならば理解できますが、現在、人類が使う電気のほとんどを化石燃料から作っています。そういう中で、電気で動かせばなんでも「善」とみなすのには、問題があります。

たとえば、自動車の評価がそうです。世界一燃費の良いトヨタのハイブリッド車の販売にペナルティが科され、富裕層しか購入できないテスラの高級EV(電気自動車)の販売に報奨金が出されるのは、異様です。

テスラを動かす電気が化石燃料から作られ、テスラの車体には化石燃料を使って生産される鉄や化学製品が使われています。そういう事実を無視して、トヨタのハイブリッド車を「悪」、テスラのEVを「善」とするのは、かたよった基準だと言わざるを得ません。

一昨年まで、原油・ガスは構造的に供給過剰で、エネルギー価格は下げ続けるのが当たり前でした。そうした環境下で、世界各国は一斉に「脱炭素」の目標を決め、一斉に原油・ガスの使用削減と、自然エネルギーへのシフトを進めました。動力として、化石燃料を使わず、なんでも電気で動かすことが理想的とされました。

そうした環境下、日本企業が保有する省エネ・環境技術は、価値が低いと見なされました。ただし、原油が急騰した今、ゲームチェンジが起こると思います。日本の省エネ環境技術の価値が見直され、日本企業の競争力にプラスの影響を及ぼすと考えています。

日本株、押し目買い方針継続

ウクライナ危機をきっかけに原油高騰が起こり、それが世界経済に脅威となっています。原油価格が大きく反落しない限り、株が世界的に反発局面に入るのは難しいかもしれません。ただし、長い目で見て、日本株は良い買い場を迎えていると考えています。

原油高が日本企業の競争力を高める可能性も考慮し、原油高で売られる割安な日本株をこつこつと買い増ししていくことが、中長期の資産形成に寄与すると考えています。

▼著者おすすめのバックナンバー

2022年3月9日:ウクライナ危機で第3次オイルショックある?急落日経平均「買い場」近いと考える理由

2022年1月18日:脱炭素&DX、2022年の重要テーマに。2050年までの脱炭素が可能と考える理由

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。