※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「インフレ・ウクライナショック続く 企業業績好調、業績相場入り待ち」

インフレ・ウクライナショックで日米とも株が反落

先週(2月14~18日)の日経平均株価は1週間で574円下落し、2万7,122円となりました。2つの悪材料が日経平均の下落要因となりました。

【1】米金融引き締め懸念強まる

2月10日に発表された1月の米インフレ率は7.5%と、40年ぶりの高いインフレ率で、ネガティブサプライズでした。2月16日に、1月25~26日に開催したFOMC(米連邦公開市場委員会)の議事録要旨が公表されました。

「経済が完全雇用に近づく中でインフレ率は高い状態にあり、政策金利を近く引き上げることが正当化される」「大半の委員は、インフレが予想通りに低下しない場合、現在想定しているよりも速いペースで金融緩和政策を撤廃することが適切であると判断した」とし、引き締めを急ぐ姿勢が明らかになりました。

【2】ウクライナへのロシア侵攻のリスク高まる

ロシアによる侵攻リスクが高まっているとの見方が広がったことが、世界的な株安要因となっています。ロシアは、ウクライナがNATO(北大西洋条約機構)加盟を断念することを要求、米国・欧州はそれを拒否していることから、事態は緊迫化が続いています。

以下のグラフをご覧いただくとわかる通り、2月は日経平均が相対的に堅調で、NYダウのほうが下げが大きくなっています。

NYダウと日経平均の動き比較:2020年末~2022年2月18日

足元の株安の根源に、米金融引き締め懸念があります。ウクライナ危機については、決して楽観するわけにいきませんが、すぐに米ロの軍事衝突が起こる可能性が高いとは考えられていません。ただし、ロシアが交渉を有利にするための威嚇を続け、ウクライナに侵攻するための大義名分(東ウクライナの親ロ派勢力への攻撃)作りを続ける間は、不安が続くと考えられます。

景気・企業業績が好調な中、インフレ・金融引き締め懸念が強まっているこが、今の世界株安のもっとも重大な要因と考えています。

実際、金融引き締め懸念を受けて、世界的にPER(株価収益率)などの株価バリュエーションが高い大型グロース株が売られる一方、PERが低い景気敏感バリュー株は堅調な値動きとなっています。

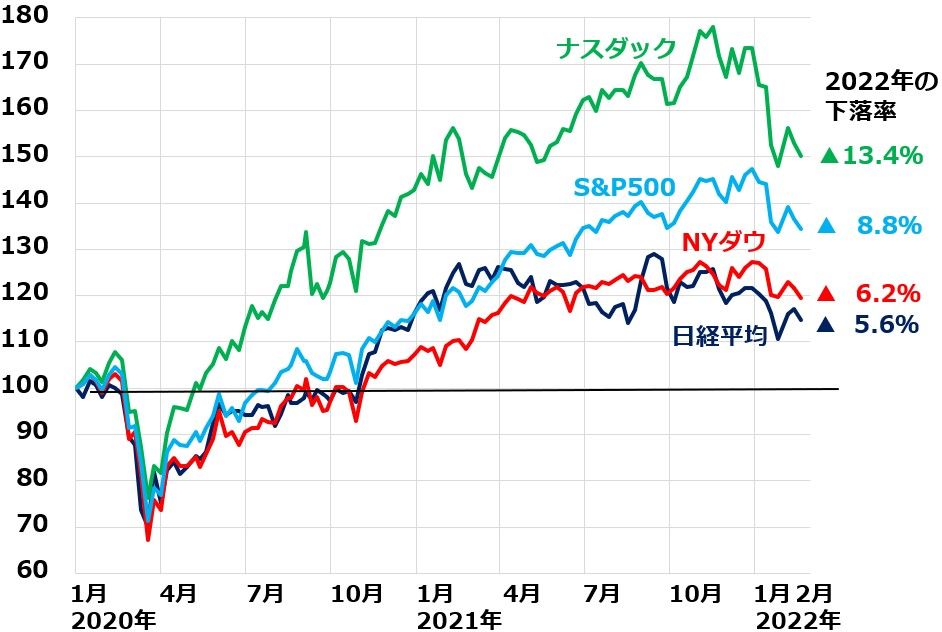

日米の株価指数で比較すると、以下の通り、大型ハイテク株の構成比が大きいナスダックの下落が大きく、相対的にバリュー株の多い、ダウや日経平均の下落率は低くなっています。

ナスダック総合、S&P500、NYダウと日経平均の動き比較:2019年末~2022年2月18日

上のチャートを見るとわかる通り、金融引き締めに弱いGAFAM(グーグル、アマゾン、メタ、アップル、マイクロソフト)など大型ハイテク株比率の高い、ナスダック総合指数は、まだ調整が続く可能性があります。

金融相場から業績相場への移行期との見方を継続

結論は、毎週述べていることと変わりません。日本株は割安で、長期投資で買い増しの好機と考えていますが、短期的には米金融引き締めショックでナスダックがさらに下がる時に一段安となる可能性が残っています。

時間分散しながら、割安な日本株を買い増ししていくことが、長期的な資産形成に寄与すると考えています。

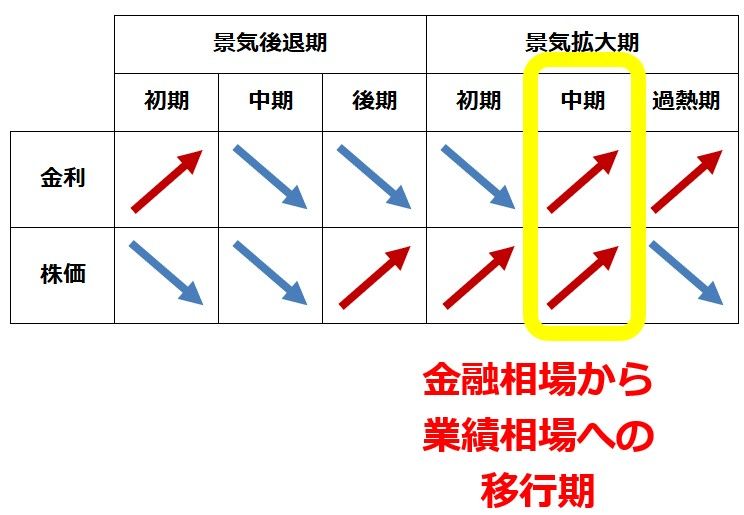

以下の景気局面分析において、当面、景気拡大「中期」が続くとの見方がメインシナリオです。一方、一気に景気過熱期に入るとの不安もあり、しばらくその不安が払しょくできない状況が続くと考えられます。

景気循環と、金利・株価循環の関係

▼著者おすすめのバックナンバー

2022年2月17日:総合商社決算レビュー:配当利回り2.9~5.9%、割安な成長株として「買い」判断継続

2022年2月9日:利回り3.7~4.9%、3メガ銀行株「買い」継続。金利上昇・好業績を受けて株価上昇

2022年1月20日:株主優待2月人気トップ「イオン」、今が買い場と判断。コロナ後に成長期待

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。