※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]日本株に投資するならグロース・バリューどちらが良い?」

---------------------------

今年は、バリュー(割安株)優位でスタートしましたが、10月以降、グロース(成長株)優位に戻りつつあります。今日は、日本株に投資する際、「バリュー対グロース、どっちが良い?」について、私の考えをまとめてお話しします。

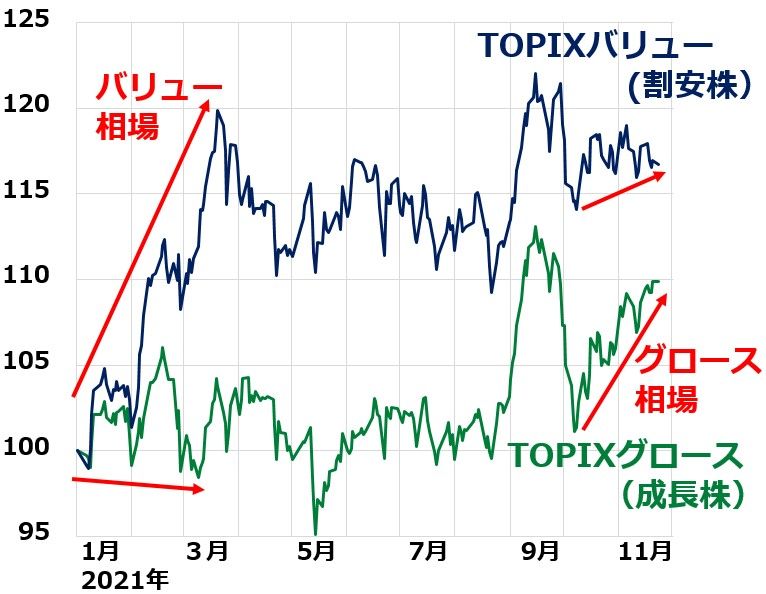

バリュー優位でスタートした2021年、足元グロース優位に

2021年に入ってから、バリュー株、中でも景気敏感バリュー株の上昇が目立ちました。とろこが、10月以降はグロース優位に戻りつつあります。それが、以下TOPIXバリュー指数、TOPIXグロース指数の動きを見るとわかります。

TOPIXバリュー指数とTOPIXグロース指数の日次推移:2020年12月30日~2021年11月22日

景気敏感バリュー株とは、PER(株価収益率)やPBR(株価純資産倍率)が低く、配当利回りが高い、景気敏感株のことです。金融株・資源関連株・製造業に、景気敏感バリュー株が多数あります。そのバリュー株が今年の1~3月には大きく上昇しました。世界景気回復にともなう米金利上昇で金融株が買われ、原油価格上昇で資源関連株が買われ、製造業の景況改善で自動車・鉄鋼・化学株などが買われました。

一方、グロース株には、コロナ禍でも業績好調だったIT関連株などが含まれます。2017~2020年までの4年間、グロース株好調・バリュー株不振が続いたため、グロース株はやや割高、バリュー株がかなり割安となったため、2021年初めにはグロース株を売ってバリュー株を買う流れが出ていました。

TOPIXバリュー指数とTOPIXグロース指数の推移:2009年末~2021年11月22日

ところが、世界的にグロース優位の物色が広まった10月以降は、日本株でもグロース優位の流れに戻りつつあります。この流れは続くのでしょうか?

再びバリュー優位に戻ると考える3つの理由

日本株でバリュー優位はまだ続くと予想しています。その理由は、以下2点です。

【1】バリュー・グロースのバリュエーション格差が拡大

バリュー株の業績がとても好調です。私が3大割安株と呼んでいる金融株(8306三菱UFJ FGなど)・資源関連(8031三井物産、9101日本郵船など)・製造業(5401日本製鉄など)は、世界景気回復・資源価格上昇・インフレの復活によって、今期の業績が大きく伸び、PERで見た評価はきわめて低く、配当利回りは高くなっています。

一方、グロース株は利益に対して高い倍率で買われているので、PER評価は高めとなっています。

2021年に入ってからバリュー優位が続いているとはいえ、それはごく短期的なことです。2017~2020年の4年、グロース株ばかりが上がり、バリュー株が低迷する時期が続いた結果、グロース株はやや割高、バリュー株はかなり割安になっていると判断しています。したがって、割安株相場がさらに続くと予想しています。

【2】「20世紀に逆戻り」の経済環境が来年にかけて続くと予想

割安な株を買えば、すぐに見直されて株価が上昇するというわけではありません。「バリュートラップ(割安のワナ)」といって、割安株の割安がいつまでも修正されず、株価低迷が延々と続くこともあります。

割安株が見直されるためには、なんらかのトリガー(きっかけ)が必要です。今年、そのトリガーがすでに起こっています。それが、来年にかけて続くと考えています。そのトリガーとは、インフレ復活に象徴される「20世紀に逆戻り」の経済環境です。

今、米国などでリベンジ消費(コロナ禍でできなかった消費がまとめてドンと出てくること)が盛り上がっています。一時にドンと消費が出るため、「モノ」が一時的に不足しています。そのため、資源価格が上昇、インフレが復活、製造業の景況が急激に回復し、米長期金利が上昇しつつあります。

この環境は、一言でいうと、「20世紀に逆戻り」です。かつて、割安株が活躍した、1980年代後半や、2000年代前半の環境に近くなっています。その結果、今年は、私が「3大割安株」と呼んでいる「金融株・資源関連株・製造業」の業績モメンタムが強い年になっています。一時的に、金融株・資源関連株・製造業が活躍する20世紀の経済環境に戻っています。

過去に、日本株でバリュー株優位が長く続いた時は、いずれもインフレや金利が上昇した時でした。代表的なものに以下があります。

◆1980年代後半のバリュー相場

円高と貿易戦争でグロース株(ハイテク株)がさえない中、内需中心にバブル景気が盛り上がり、バリュー株が活躍。

◆2000年代前半のバリュー相場

金融株や重厚長大産業が、構造改革で復活。ブリックス(中国・インド・ブラジル・ロシア)と言われる新興国の成長加速で、資源価格が急騰、世界的にインフレ懸念が強まり、金利が上昇。

インフレはいつまでも続かない、という予想の元に、世界の株式市場ではグロース株が一段と上昇し、バリュー株の上値が再び重くなってきました。私は、インフレは世間一般で思われているよりも長続きすると予想しています。つまり、20世紀に逆戻りの経済環境が今しばらく続くと思っています。

それが理解されるようになると、PER評価がやや高くなっているグロース株の上値が重くなり、バリュー株が見直される流れが出ると思います。

▼著者おすすめのバックナンバー

2021年11月18日:陸運・海運・空運・倉庫業の投資判断:人流衰退・物流成長、倉庫業に成長株候補

2021年11月17日:利回り4.3~5.4%!3メガ銀行、好決算発表でも株価がさえないのはなぜ?2021年11月8日:三菱商事が最高益更新・増配発表でも売られた理由。どうなる日経平均?

▼おすすめのトウシル特集

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。