※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]日本株:金融相場から業績相場へ」

---------------------------

日米とも企業業績は好調

先週(11月8~12日)の日経平均株価は1週間でほぼ横ばい(2円下落)、2万9,609円で引けました。中国景気悪化の懸念から10日に一時、2万9,079円まで売られる局面がありましたが、発表が進む日米の7-9月決算が好調であることを受けて、週末にかけて買い戻されました。

先週の主な強弱材料をまとめると以下の通りです。

【強材料1】

米国の景気・企業業績好調。テーパリング(量的金融緩和の縮小)が決まったが、金融緩和的状況はすぐには変わらず、米国株主要3指数(ダウ工業株30種平均・S&P500種・ナスダック総合)が最高値圏で堅調。

【強材料2】

発表がほぼ完了しつつある日本の9月決算も好調。コロナでダメージを受ける空運・電鉄・外食・観光業は不振だが、それ以外は全般に好調。ワクチン接種率が高まり経済再開が進む日本の消費回復期待があり、日本の企業業績モメンタムは良好。

【弱材料1】

中国リスク。中国恒大の破綻懸念。中国景気悪化懸念。さらに、中国政府が共同富裕の精神のもと、中国ハイテク企業の規制を強めていることへの懸念。

【弱材料2】

米インフレ高止まり。米長期金利の上昇リスク。

いつもご説明していることですが、株は景気循環を半年から1年先取りして動く傾向があります。コロナ前からの日経平均の動きを、景気循環に関連づけると、以下のように説明できます。

日経平均週足:2020年1月6日~2021年11月12日

【1】2020年1~3月:不況下の株安。景気が悪いので株が下落

【2】2020年4~6月:不況下の株高。景気は悪いが、次の回復を織り込んで株は上昇

【3】2020年7月~2021年2月:好況下の株高。景気回復を好感して株は上昇

【4】2021年3~10月:スピード調整?次の景気後退を織り込む株安?

今、日本株を買っていって良いか悪いか、判断を分けるのは、2021年3月以降の日経平均の下落の解釈です。

私はスピード調整と考えているので「買い場」と判断しています。2022年にかけて日本および世界の景気回復が続くと考えていますが、2021年2月までの日経平均の上昇ピッチが速すぎたので、しばらくスピード調整が必要になっていると解釈しています。スピード調整で売られたところは、割安な日本株を買い増す好機と判断します。

ただし、私とは異なる解釈をする人もいます。今の下落が単なるスピード調整ではなく「次の世界不況を織り込む下落の始まり」であるとの解釈です。

2022年にかけて中国景気が悪化、米景気も失速、そのあおりを受けて日本の景気も悪化するという考え方です。2022年に景気悪化が待ち受けているとすると、それより半年~1年前から株が下げ始めることはよくあることです。

2021年3月以降の日経平均の下落が、「次の不況を織り込む株安」と解釈するならば、下がったところで安易に日本株を買い増しするべきでないという解釈につながります。

年末にかけて日経平均は再び3万円台に乗せると予想

日米とも、企業業績の好調さが株価上昇の原動力となりつつあります。金融相場から、業績相場への転換点を迎えつつあると思います。米景気は好調ですが、インフレ率の高止まりが続いていることが不安材料となっています。

米インフレ率(CPI総合指数・コア指数の前年比騰落率)推移:2020年1月~2021年10月

米国の金融政策を決めるFRB(連邦準備制度理事会)がテーパリング(量的金融緩和の縮小)を開始、来年後半には利上げも視野に入ってきました。金融緩和で株が上がる「金融相場」は終了しつつあると思います。

ただし、そこで企業業績の回復が顕著になってきましたので、日米とも企業業績が株価を押し上げる段階に入りつつあると思います。日経平均は、年末にかけて再び、3万円台に上昇すると予想しています。

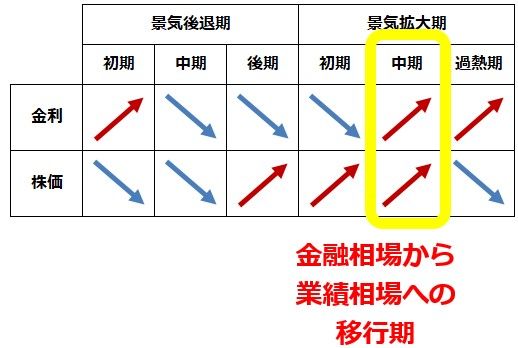

景気サイクルと、金利・株価サイクルの関係

景気・金利・株価は、密接に連携して動いています。景気が拡大・後退のサイクルを描く中で、金利・株価も一定のリズムでサイクルを描いています。

景気・金利・株価には、一般的に、以下のような関係があります。すべての景気循環で成り立つわけではありませんが、株式運用を考える上で、頭に置いておく必要があります。

景気サイクルと、金利・株価サイクル

日本も米国も、コロナ危機から回復し、景気拡大期に入っています。日本はワクチン接種の遅れから内需回復が遅れていましたが、足元、急速にワクチン接種率が上昇しています。これから遅れて内需回復が期待できる状況になっています。

米国も引き続き、好調です。好調すぎて、一時、景気過熱が懸念される状況になりましたが、今はその心配も低下しています。来年にかけてコロナからの回復によるリベンジ消費が一巡、財政出動も減少することにより、米景気は程よく減速すると考えています。

今は日米とも、上の図で黄色の枠で囲んだ「景気拡大の中期」にあると考えられます。米FRB(連邦準備制度理事会)は11月からテーパリングを開始していて、来年後半には利上げも視野に入っています。ただし、すぐに来年「過熱期」に入るリスクは低いと思っています。

米国株は、このリズムで動いてきた

米国株は過去、景気・金利・株価の「お決まりのパターン」にはまって動いてきたと言えます。もちろん、日本株でも同じパターンは観測されます。ただ、日本では近年、長期金利がゼロに固定されているため、金利サイクルがややわかりにくくなっています。

それでは、2014年以降のNYダウと米長期金利の変動パターンを見てみましょう。

NYダウと米長期(10年)金利推移(月次):2014年1月~2021年11月(12日)

【1】2014年~2016年半ば:景気回復初期

2014-16年にかけて、米国の景気・株・金利は、「景気回復初期」の動きが延々と続いていました。景気が回復しているにもかかわらず金利は低下し続け、株が上昇していました。

【2】2016年半ば~2017年:景気回復中期

2016年半ばから2017年にかけて、景気拡大「中期」のパターンに入りました。金利が上昇する中で、株価の上昇が続きました。

【3】2018年:景気回復末期

2018年には、金利上昇を嫌気して、株が上がらなくなりました。年末にかけて、NYダウは急落しました。

【4】2019年~2020年3月:景気後退中期

コロナ危機という特殊要因で、景気後退期に入ったため、株価の動きがやや過去のパターンと異なりますが、20年2・3月の暴落まで見れば、景気が後退する中、金利も株も下がった局面と、とらえることができます。

【5】2020年3~6月:景気後退末期

金利が急低下し、中央銀行がかつてない量的緩和大判ぶるまいをする中で、株が大きく上昇しています。過去のパターンから読み解くと、景気後退末期の動きです。

【6】2020年7月~現在:景気拡大初期-中期

米景気が急速に回復する中、テーパリング(量的金融緩和の縮小)が始められました。長期金利はゆるやかに上昇しつつあります。景気回復中期の動きです。

▼著者おすすめのバックナンバー

2021年11月10日:三菱商事レポートにいただいた質問に回答:好業績発表でも売られた理由

2021年11月8日:三菱商事が最高益更新・増配発表でも売られた理由。どうなる日経平均?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。