※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]下げ止まらない日経平均 業績好調でも景気敏感株が買われにくい理由」

---------------------------

下げ止まらない日経平均、背景に2つの不安

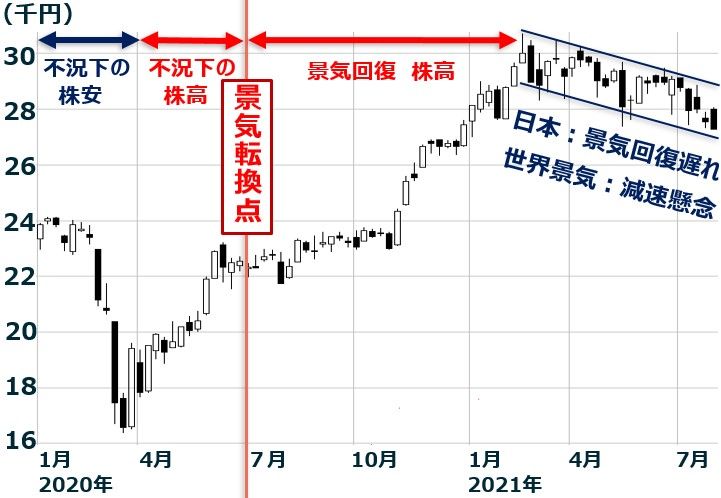

7月最終週(7月26~30日)の日経平均株価は1週間で264円下落し、2万7,283円となりました。下げ止まらない日経平均の背景に、2つの不安があります。

【1】日本の景気回復がさらに遅れる懸念

【2】世界景気が来年減速する懸念

日経平均週足:2020年1月6日~2021年7月30日

以下、2つの不安について、もう少し詳しく説明します。

【1】 緊急事態宣言の対象拡大・期間延長。日本の景気回復がさらに遅れる懸念

国内の新型コロナ新規感染者数は29日・30日と2日続けて1日1万人を超え、過去最高を更新しました。感染力の強いインド型(デルタ型)の感染が急拡大しています。

これを受けて、政府は30日緊急事態宣言の延長と対象拡大を決めました。緊急事態宣言を、埼玉、千葉、神奈川、大阪の4府県へ新たに発令。期間は、8月2日から31日までです。

既に発令中の東京都、沖縄県について、終了時期を8月22日から8月31日まで延ばしました。また、北海道、石川、京都、兵庫、福岡には、まん延防止等重点措置を適用しました。

これで、日本の景気回復がさらに遅れる懸念が強まり、30日の日経平均は前日比498円安の2万7,283円と売り込まれました。

【2】好調の米景気も来年には減速へ。世界景気が来年減速(失速?)する懸念

米景気は足元とても好調ですが、それはコロナからの回復でリベンジ消費が盛り上がる中、巨額の財政出動も出ていることによります。ただ、今のような好調はいつまでも持続可能ではないと見られています。リベンジ消費は一時的で、そのうち一巡すると考えられます。

米国とともに、世界景気回復をけん引してきた中国景気も足元やや減速感が出ています。東南アジア経済にも、ブレーキがかかりつつあります。日本と同様、欧米に遅れて今になって感染が拡大している影響が出ています。

ワクチン接種が進んでいる欧米も含め世界全体で、新型コロナ・デルタ型の感染が急拡大していることも、世界景気に悪影響を及ぼす可能性が懸念され始めています。

これらの懸念を総合して、来年は世界景気が減速すると見られています。減速で済むのか、失速と言われるほど悪化するか見極めが必要となっています。

米国株が強い理由:製造業のウエイトが低い

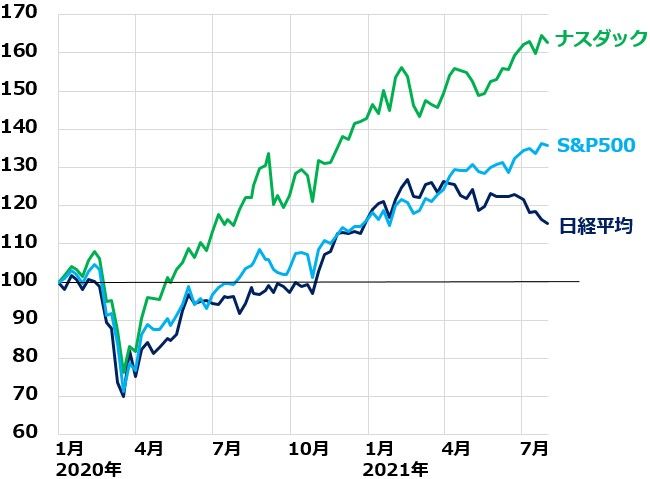

日経平均の下落が続く中、米国株は好調です。7月最終週は反落しましたが、7月26日には主要指数(NYダウ、ナスダック総合指数、S&P500)そろって史上最高値を更新していました。

ナスダック総合指数・S&P500・日経平均の比較:2019年末~2021年7月末

米景気は好調だが、日本の景気回復力は鈍いままです。日米の景況感の差が、日米の株価パフォーマンスの差に出ています。

さらに、米国および世界の景気が来年には減速する懸念が出ていることが、グローバルな投資家が、日本株を売って米国株に資金を集中する理由となっています。世界景気の減速が2つの効果をもたらすからです。

【1】世界景気が減速すると、製造業に大きなダメージが及ぶ

日本や中国は製造業が強く、株価指数に占める製造業のウエイトが大きくなっています。そのため、世界景気が減速して製造業の景況がピークアウトする懸念から、日本および中国の株価指数は冴えない動きとなっています。

一方、米国は早くから製造業が空洞化していて、株価指数に占める製造業の比率は小さくなっています。代わりに、IT産業やヘルスケア、金融業の比率が高くなっています。そのため、世界景気が減速して製造業が悪化するマイナス影響を、米国株は受けにくくなっています。

【2】世界景気が減速すれば、世界的な金融緩和の長期化が期待される

今年の3月には、米景気が好調過ぎて、米長期金利は1.7%を超えるところまで上昇しました。その頃、米国の金融政策を決めるFRB(連邦準備制度理事会)は早々にテーパリング(金融緩和縮小)に追い込まれるとの見方が広がりました。テーパリングへの不安が米国株の上値を押さえました。

ところが、最近は米国および世界景気は、来年にかけて減速するとの見方が広がってきました。それを受けて、米長期金利は1.2%台まで低下し、早期のテーパリング不安は低下。それが、米国株が買われて最高値をつける要因となりました。

米長期(10年)金利推移:2020年1月2日~2021年7月30日

来年、2019年型の世界景気減速ある?

2021年4-6月期決算の発表がピークを迎えつつあります。景気敏感・製造業(電機・機械・鉄鋼など)の業績回復が続いています。ただ、景気敏感・製造業では、好調な決算を発表しても株価が上がらないケースが出ています。「今は良いが、そろそろピークアウト」の不安が出ているからです。

2018年から2019年にかけて、製造業が世界的に悪化。米中貿易戦争が激化し、そのマイナス影響が世界の製造業に及びました。その時に類似した世界景気減速が2022年に起こるかもしれない可能性を織り込みつつあるのが、今の世界株式市場だと思います。

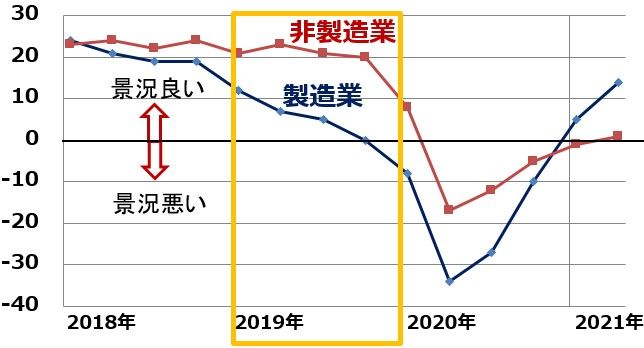

2019年の世界の状況を振り返ります。日本は自動車など製造業のウエイトが大きいので、世界的な製造業悪化の影響を受けて、2018年10月以降、景気後退期に入りました。

米国も製造業の景況は大きく悪化しましたが、米国は製造業のウエイトが低いので、米景気は非製造業を中心に拡大が続きました。日米ともに後退期に入るのは、コロナ・ショックの影響を受ける2021年2月からです。ただし、米国の景気後退は短期で終了し、2021年7月には再び景気拡大期に入っています。

米国ISM景況指数推移:2018年1月~2021年6月

日銀短観・大企業製造業・非製造業DIの推移:2018年3月~2021年6月

株で資産形成:景気減速・悪化をどう乗り切るかが鍵

このコラムで私は、「日本株は割安、日本株に投資することが長期的な資産形成に寄与する」と申し上げています。日経平均の下落が続く今も、コツコツと投資を続けていくことが必要と考えています。ただ、1つ注意しなければならないことがあります。

株は、短期的に急落・急騰を繰り返すことです。景気が減速・悪化する時には、大きく下がります。日経平均のボラティリティ(1標準偏差で変動する値幅)は20%くらいあるので、日経平均インデックスファンドを買って下げ局面に当たれば20%くらい下げることは、よくあることです。

全財産を突っ込んで過剰なリスクを取った時、いきなり20%も値下がりしたら大変です。そうならないように、きちんとやらなければならないのが「リスク管理」です。

今、世界景気は好調ですが、いつか減速・失速することもあります。日本株に長期投資して、資産形成していく間には、そのようなショックを何回か通り抜ける必要があります。積立投資で時間分散して投資していくならば、短期的な株価変動を気にしないで、淡々と積み立てを続ければ良いと思います。

一定のまとまった金額で日本株投資を行う場合は、株が上がった時に強気になり過ぎず、株が下がった時に弱気になり過ぎず、適切なリスク管理が必要です。短期的な景気予測に過度にベットすることなく、割安な日本株に投資して、長期的にじっくり保有していくことが大切です。

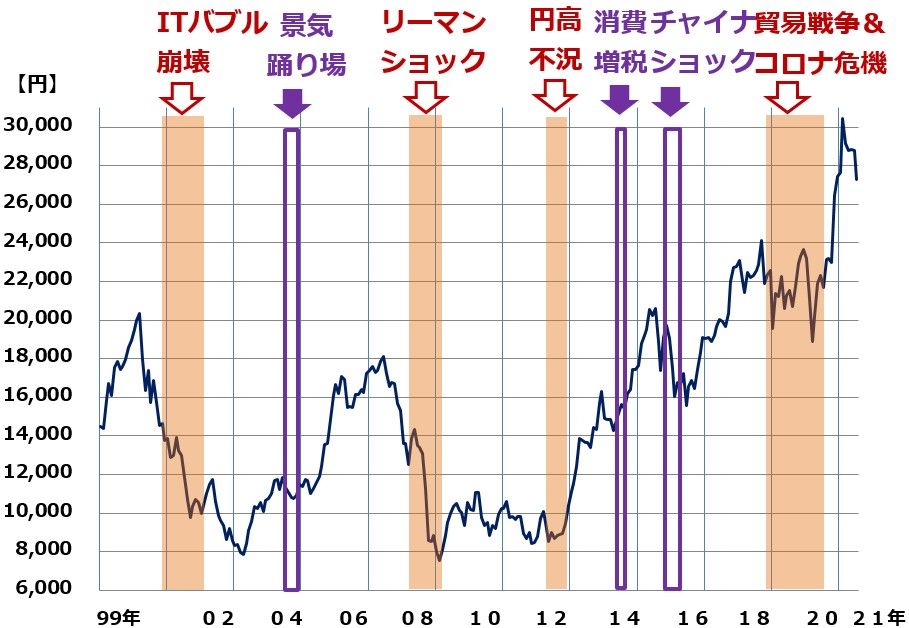

景気循環と日経平均月次推移:1999年1月~2021年7月

▼著者おすすめのバックナンバー

2021年7月1日:高配当利回り株で資産形成:次の景気後退はいつか?どう乗り切るか?(その2)

2021年6月30日:高配当利回り株で資産形成:次の景気後退はいつか?どう乗り切るか?(その1)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。