FIREという新しいライフスタイルに憧れはするものの、今の暮らしに慣れてしまい、現実的なイメージがわかない人も多いのではないかと思います。

そこで、世間によくありがちな、25歳シングル、30歳既婚子供なし、35歳既婚子供ありの、3人の人物像を設定。FIRE後から老後まで、資金不足にならずにやっていけるのかを、ファイナンシャルプランナーの横田健一さんに試算してもらいました。夢を叶えた後の生活費、収入、暮らし方などがリアルに見えてくるはずです。

|

▼試算してくれた人 株式会社ウェルスペント 横田健一さん ファイナンシャルプランナー。大手証券会社にてデリバティブ商品の開発やトレーディング、フィンテックの企画・調査などを経験後、2018年1月に独立。「フツーの人にフツーの資産形成を!」というコンセプトで情報サイト「資産形成ハンドブック」を運営。YouTube「資産形成ハンドブック」 も人気上昇中。Twitter @ken1yokota でも情報発信中! |

横田さんより補足

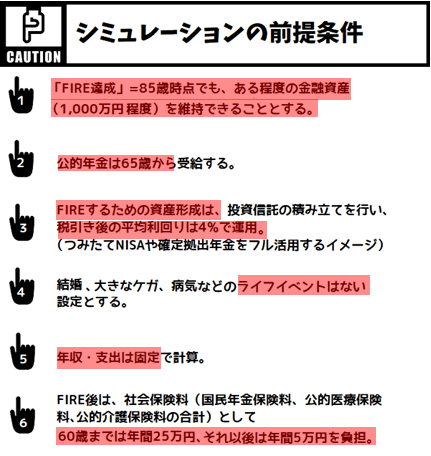

4:結婚などのライフイベントや大きなケガ、病気などは追加的に発生しない、という仮定で試算しています。人生の途中で大きなイベントや方向転換があった場合、その時点で、変わった条件に合わせてシミュレーションをし直すことが必要なため、スタート時の条件で試算しています。

5:年収・支出は固定としていますが、年収が上がるにつれ、支出も増える可能性が高く、どれくらい支出がアップするかは環境や個人的趣向により変わるため、今回は、収入・支出ともに将来も一定という仮定で試算しました。実際、私が相談者のシミュレーションを行う際も、その時点での収入・支出額で、固定して試算することが多いです。

※実際の人生はそんなにシンプルなものではありませんが、あくまでシミュレーションのためということでご理解いただければと思います。

|

Aさん  年齢25歳 |

B夫妻  年齢:30歳 |

C一家  年齢:35歳 |

|

家族:シングル |

家族:既婚

|

家族:既婚、子供あり(5歳) |

●30歳の共働き(公務員と看護師)夫婦Bさんの場合

|

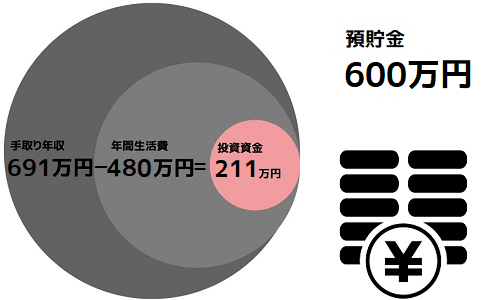

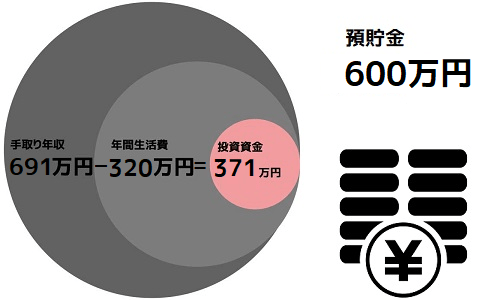

年齢:30歳 家族:既婚 現在の仕事:ダブルインカム 夫は公務員、妻は看護師 現在の手取り年収: 691万円 (夫375万円+妻316万円) 現在の年間生活費:480万円 現在の金融資産:銀行預金600万円 |

このB夫妻が、「トウシル版・FIRE3タイプを分析。HappyになれるFIRE型はどれ?」で分類した「リッチ型」、「サイド型」、「節約型」それぞれのFIREを目指す場合、どのように実践していけばよいのかシミュレーションしてみます。

では、計算してみましょう。

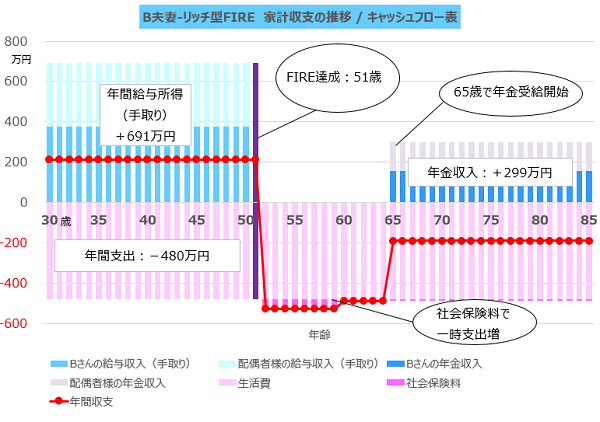

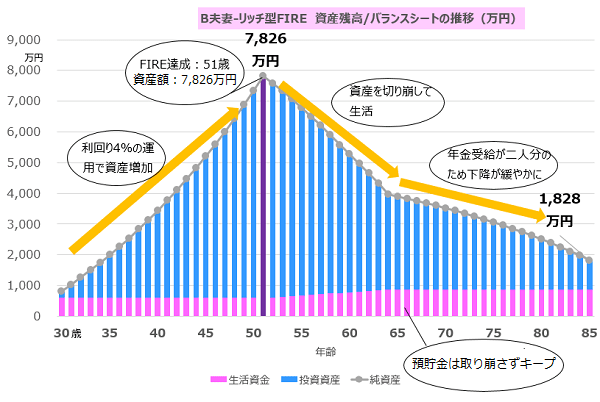

リッチ型の場合、51歳、総資産額は7,826万円でFIRE達成

Bさんのリッチ型FIREライフプラン

FIRE達成方法:収入(691万円)-支出(480万円)=211万円(年間)のすべてを利回り4%の商品で運用。51歳時点で資産が7,826万円となり、リッチ型FIREが達成できる見込み。

何歳でFIRE達成?:51歳

FIRE達成時の資産は?:7,826万円

FIRE後の暮らしは?:現在の生活水準をキープ

FIRE後の収入は:働かず、財産収入で暮らす

老後は?:85歳時点で、金融資産が1,828万円残っている。

まずリッチ型FIRE=FIRE前と同じレベルの生活水準をキープするというケースでは、FIRE後の年間生活費は現在と同じ480万円、Bさんご夫婦の手取り年収は691万円ですから、年間の黒字は211万円です。この場合、資産収入だけで生活していき、85歳でも約1,828万円の資産維持が可能になるFIRE達成は51歳で、その後も生活水準を落とすことなく、働く必要はなくなります。

家計収支は次のグラフのようになり、大きな黒字となっているため資産形成のスピードは速いです。51歳でFIREした後は生活費に加えて社会保険料負担が増えるため、一時は大きな赤字になりますが、65歳からはご夫婦二人分の公的年金収入299万円/年を受給しますので、赤字幅は小さくなります。

そして資産残高の推移を確認すると次のようになります。

資産残高のピークはFIRE達成時点の51歳で約7,826万円となり、その後、金融資産を取り崩しながら生活していくことになりますが、85歳時点においても金融資産は約1,828万円残っています。

Bさんがリッチ型でFIREする場合は、51歳で7,826万円の資産を保有することで達成できるわけです。DINKSということで、手取り収入が大きい一方で、支出も適度な水準なためリッチ型であっても51歳という年齢でのFIRE達成が可能になっています。

次にサイド型FIREを達成する場合を考えてみたいと思います。

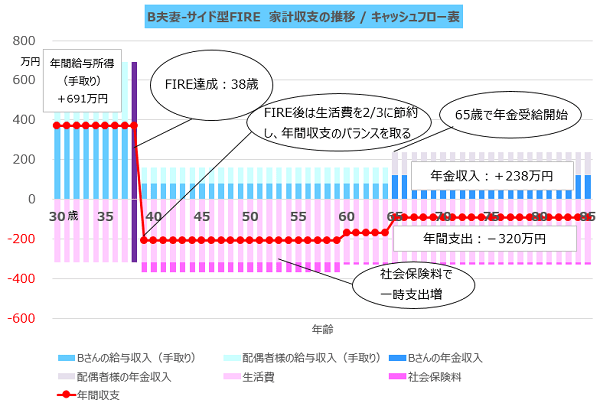

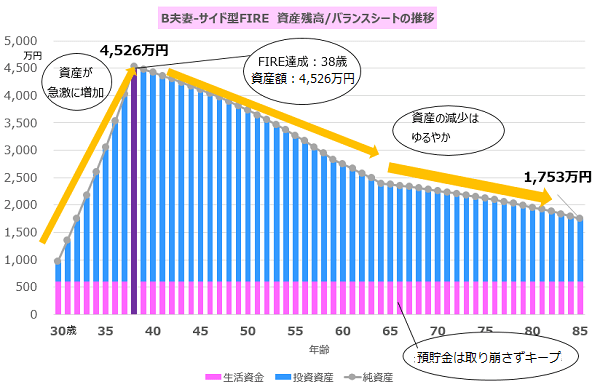

サイド型の場合、38歳、総資産額は4,526万円でFIRE達成

Bさんのサイド型FIREライフプラン

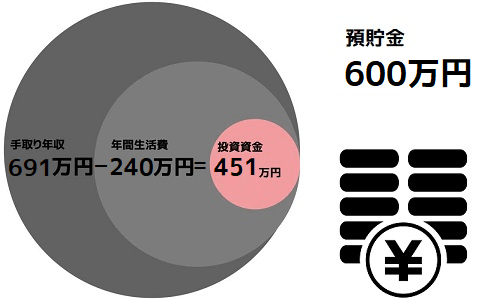

FIRE達成方法:収入(691万円)-支出(320万円)=371万円(年間)のすべてを利回り4%の商品で運用。38歳で資産が約4,526万円となり、サイド型FIREが達成できる見込み。

何歳でFIRE達成?:38歳

FIRE達成時の資産は?:4,526万円

FIRE後の暮らしは?:FIRE後は現在の2/3(約320万円)の生活水準で生活する

FIRE後の収入は:FIRE後は生活費320万円の1/2、160万円を勤労収入(1人あたり80万円/年)で、残りの160万円を財産収入で賄う。

老後は?:85歳でも約1,753万円の資産が残っている。

サイド型の場合、現在の生活水準の2/3、つまり今回は約320万円での生活をしていくわけですが、そのうち半分、つまり年間160万円分(1人あたり80万円/年)はアルバイトやパートなどの勤労収入(個人事業も含みます)で確保していきます(今回は64歳まで働くと仮定)。

この場合も厚生年金保険には未加入となりますので、ご自身で国民年金保険料等を支払っていくことになります。

収支の推移は次のようになります。生活費の半分を働いて稼ぎ、残り半分を資産収入および取り崩しで暮らしながら85歳でも約1,753万円の資産維持が可能になるFIRE達成は38歳、リッチ型と比較して13年ほど早く、始めてから8年ほどで達成できることになります。

資産残高のピークは、次のグラフのように38歳で約4,526万円と、リッチ型よりかなり低くなります。リッチ型と比較すると、そもそも生活水準が低めであること、サイド型の場合、資産収入でカバーする必要があるのは生活費の半分であることから、このように少ない金額でもFIRE達成が可能になっています。

この場合、高齢期における資産の減少も緩やかで、85歳時点で金融資産が約1,753万円となっています。

最後に節約型FIREについて確認していきます。

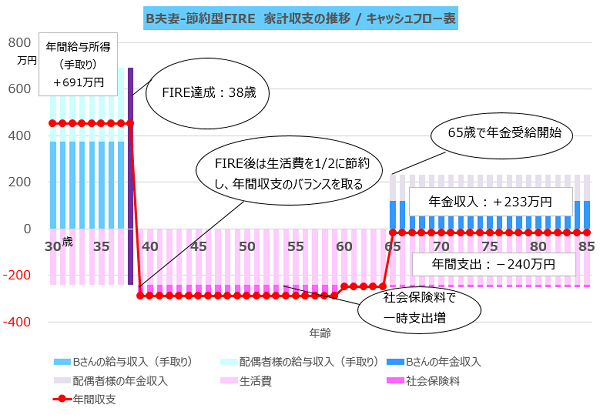

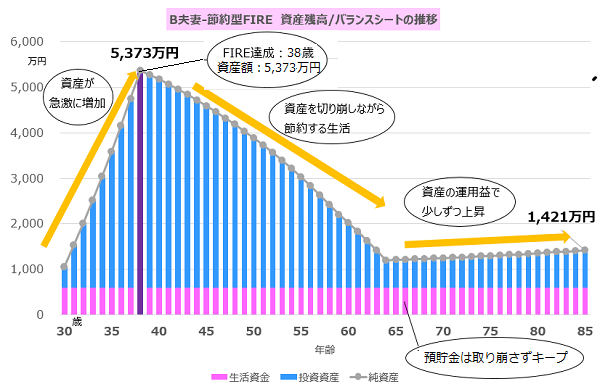

節約型の場合、38歳、総資産額は5,373万円でFIRE達成

Bさんの節約型FIREライフプラン

FIRE達成方法:現在の支出を半分(480万円の半分。約240万円)に切り詰め、残った全額(691万円-240万円=451万円)を利回り4%の商品で運用。38歳で資産が約5,373万円となり、節約型FIREが達成できる見込み。

何歳でFIRE達成?:38歳

FIRE達成時の資産は?:5,373万円

FIRE後の暮らしは?:FIRE後は現在の時点の生活水準の半分(480万円の1/2=約240万円)で生活する。

FIRE後の収入は:生活費の全額を資産収入および取り崩しで生活。

老後は?:85歳でも約1,421万円の資産が残っている。

節約型は現在の生活費をトコトン見直して、生活費を半分にしますので、今後の生活費は約240万円となります。住居費をいかに低く抑えられるかがポイントになります。

生活費を現在の半分にし、それを全額資産収入で賄いながら85歳でも約1,421万円の資産維持が可能になる節約型のFIRE達成は38歳と、サイド型と同じ時期となります。達成後は社会保険料負担が増えますが、60歳以降は国民年金保険料負担がなくなります。

資産残高のピークは38歳で約5,373万円となり、サイド型よりも高くなります。サイド型は勤労収入があるため少なくても大丈夫ですが、節約型の生活費は低いものの、資産収入のみに頼ることになるため、より大きな資産を準備しておく必要があるわけです。FIRE達成時期は、サイド型と同じ38歳となります。

38歳でFIRE達成後は、資産運用を継続しながら生活費分を取り崩し、65歳から公的年金を受給し始めると、公的年金受給金額(約233万円)と生活費(約250万円)の差が小さく、運用益の方が大きくなることが期待されるため、資産はわずかながら増加していきます。その結果、85歳時点で1,421万円となっています。

最後に

30歳DINKSのBさんご夫婦がFIREを目指すとしたら、FIRE後の生活費や収入減がどう変化するのかをシミュレーションしてみました。共働きということで2馬力ですので、お金は貯めやすく、ご夫婦の考え方、価値観がしっかりと合致していれば、目標を達成することは十分可能なのではないかと思います。

ただし、お子様が生まれたり、ご夫婦の考えが合わなくなってしまうと、今回の計画からずれてくることになります。ご夫婦でしっかり話しながら進めていくことがポイントでしょう。FIREはあくまでライフスタイルの1つですが、必ずしも非現実的な話ではないということがご理解いただけたのではないでしょうか。

今回は大きなケガなどのトラブルや高齢期において要介護になるといった負担は発生しないという少し楽観的な前提になっているところもある一方、今後の勤労収入も上昇しないという保守的な前提にしている部分もあります。

実際にこのようなライフプランを立てて実行していく場合には、このようなシミュレーションを年に1回など定期的にアップデートしながら確認していくことが重要です。

他の2例のライフプランシミュレーションをチェック!

|

Aさん

年齢25歳 |

B夫妻

年齢:30歳 |

C一家

年齢:35歳 |

|

家族:シングル |

家族:既婚

|

家族:既婚、子供あり(5歳) |

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。