インデックスファンドとETF、どう違う?

インデックスファンドの人気の高まりとともに注目を集めるETF(上場投資信託)。前回は、ETFの基本的な特徴について解説するとともに、一般的な投資信託との違いについて、「コスト」と「商品の種類」という二つの側面から掘り下げていきました。

復習ポイント

● 日本の投資家が取引できるETFは、準拠する法律の違いによって、(1)国内籍ETFと

(2)外国籍ETFの2種類に分けられる

● 外国籍ETFのうち、海外の取引所に上場する銘柄は、外国株式と同様、現地の株式市場が開いている時間帯の取引で、かつ取引通貨も現地通貨建てとなる

● 上場商品であるETFの信託報酬には、販売会社に対して支払われる販売会社報酬(代行報酬)が含まれていない。このため、一般的な投資信託と比べると、単純な信託報酬率は低くなる傾向にある

● 日本国内の取引所に上場するETFは事実上、インデックス連動型でなければならず、米国のようなアクティブETFは認められていない

インデックスファンドとETF、私にはどっち?がスバリわかる!

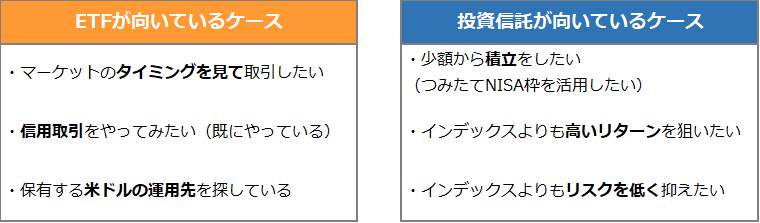

では、ETFと投資信託はそれぞれどのようなニーズを持つ人に向いているのでしょうか。前回の内容も踏まえ、以下の通り、それぞれ3つのポイントにまとめました。

タイミング重視か、コツコツ積み立てか

ETFと投資信託の最大の違いは、上場しているか、していないかです。

ETFは、通常の株式と同様、立会時間中にリアルタイムで変動する市場価格で取引ができます。注文の方法も、買い・売りの値段を自分で指定する「指値注文」と、値段を指定せずに最優先の呼値(よびね)で取引が執行される「成行注文」から選択できます。また、通常の株式と同様、信用取引も可能です。

対して投資信託は、1日に1回公表される基準価額で取引を行うほか、ブラインド方式によって、実際の取引価格は分からない仕組みになっています。したがって、ETFのように、マーケットのタイミングを見ながら迅速に取引したいというニーズには応えられません。一方で、あらかじめ指定した日に、指定した金額で自動的に買い付けを行う積み立てとは好相性です。

iDeCo(イデコ:個人型確定拠出年金)やつみたてNISA(ニーサ:少額投資非課税制度)など、個人の資産形成を後押しする制度に投資信託が活用されているのには、1日単位でしか価格が動かず、指定した金額単位で買い付けができるという、投資信託ならではの特性が関係しています。

アクティブ型は投資信託の方が選択肢多し

「インデックスよりも高いリターンを狙いたい」、または「インデックスよりもリスクを抑えたい」といった、具体的な運用ニーズがある方も、投資信託を選択肢に入れた方がよいでしょう。

前回解説した通り、国内の取引所に上場するETFは、上場審査基準上、何らかの指数に連動した投資成果を目指す必要があり、指数を上回るリターンを目指すアクティブ型ETFの上場は認められていません。海外ETFとして展開されている、米国のアクティブ型ETFを取引することは可能ですが、投資信託と比べると選択肢は少なくなっています。

手持ちの米ドルで米国ETFを購入する

近年人気を集めている海外ETFは、外国株式の取引と同様、決済に現地通貨(外貨)が必要となります。外貨を保有していなくても、「円貨決済」を選択すれば、日本円の買い付け余力で米国ETFを直接購入できますが、この場合、都度、為替手数料がかかり、交換時のレートも自分で決めることはできません。

もし米ドルを保有しているなら、米国ETFの注文時に「外貨決済」を選択することで、手持ちの米ドルをそのまま活用できます。保有する外貨を有効活用する方法として、海外ETFの購入を検討してもよいでしょう。

かつてはコスト面でETFに圧倒的な優位性がありましたが、近年は、投資信託の信託報酬も低下傾向にあり、表面的なコスト水準だけでETFと投資信託を比べることが難しくなっています。それぞれの特徴を把握した上で、ご自分のニーズに合わせ、両者を使い分けてみてください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。