※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「 [動画で解説]日経平均がTOPIXより弱い2つの理由:値がさ株・日銀」

---------------------------

先週は、日経平均の弱さが目立つ

先週(7月12~16日)の日経平均株価は1週間で62円上昇し、2万8,003円となりました。日経平均の弱さが目立った週となりました。

先々週(7月5~9日)の日経平均が842円安と急落したことを受け、先週は戻りを試し一時2万8,718円まで反発。ところが、そこから再び売られて2万8,000円近くまで下げました。

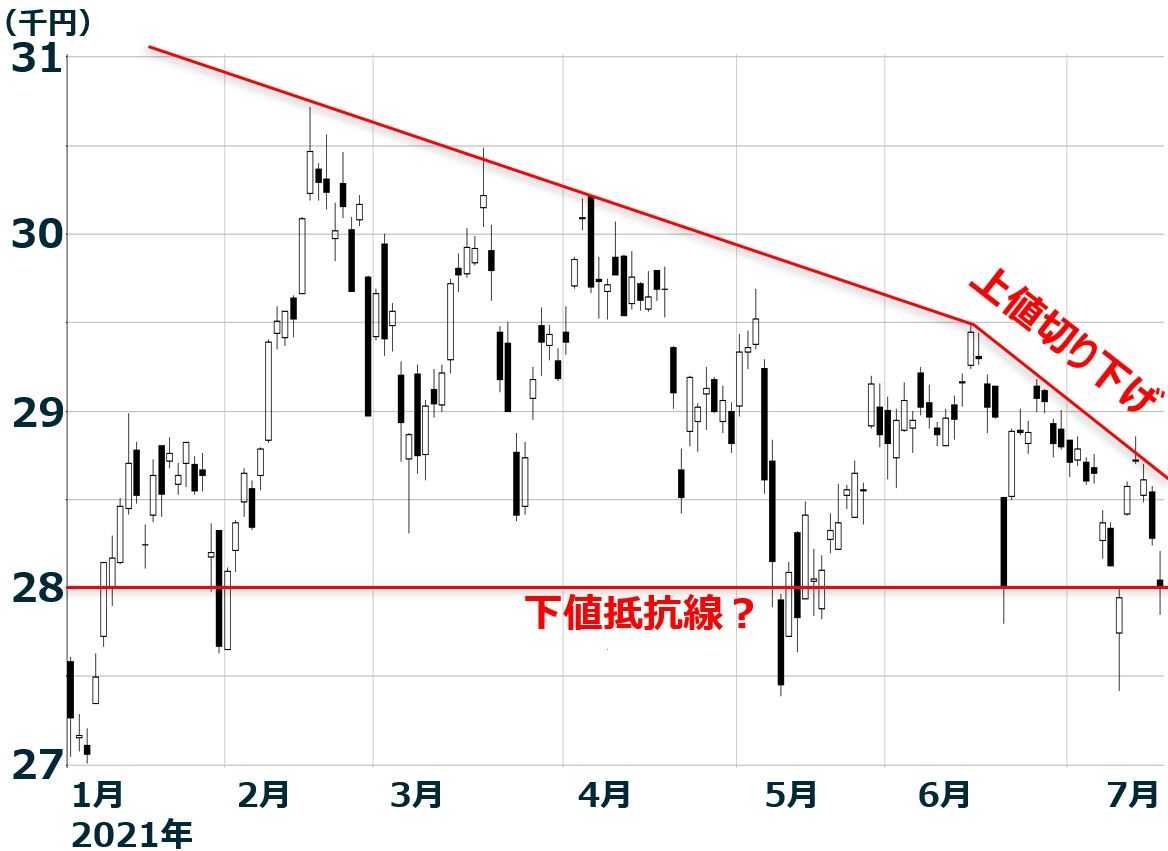

日経平均株価 日足:2021年1月4日~7月16日

2021年の日足チャートをご覧いただくとわかりますが、2月半ば以降、日経平均は上値を切り下げる展開が続いてきました。

それでも、なんとか2万9,000円以下では、買いが優勢になって下値を支えていました。ところが、先週の反発が成功しなかったことから、下値も2万8,000円まで切り下がった印象です。

TOPIXより弱い日経平均

米国株の主要指数(NYダウ、ナスダック総合指数、S&P500)が7月12日までそろって史上最高値を更新していたことと比べて、日経平均の弱さが目立ちます。そのもっとも大きな要因は、日米の景気モメンタムの差です。

ワクチン接種の高まりによって米経済が活況を呈する一方、ワクチン接種の遅れによって日本の景気回復が遅れていることが嫌気されています。

ただし、もう1つ影響を与えている要因があります。それは、日本の株価指数の中で比較しても、日経平均の弱さが際立っているということです。

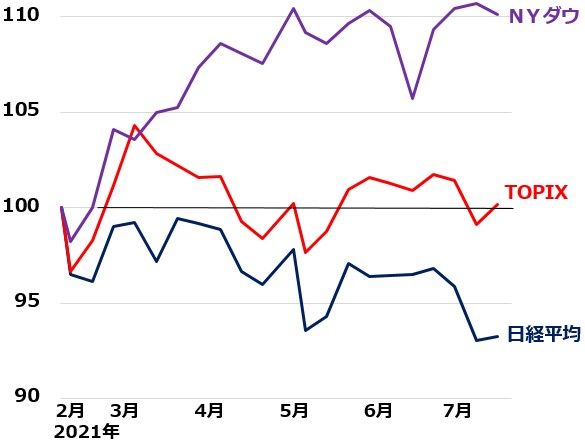

東証一部全銘柄の時価加重平均から計算されるTOPIX(東証株価指数)と比較しても、日経平均の弱さが目立ちます。日経平均が弱くなり始めた2月19日を起点として、日経平均、TOPIX、NYダウを比較した以下のグラフをご覧ください。

日経平均とNYダウ、TOPIXの動き比較:2021年2月19日~7月16日

日経平均がTOPIXより弱くなる2つの理由

【1】組み入れ比率上位のファストリ、ソフトバンクGが軟調

日経平均は、225銘柄の株価から計算されます。特徴として、時価加重平均ではないことにより、値がさ株(株価水準の高い銘柄)の構成比が高く、低位株(株価水準の低い銘柄)の構成比が低くなる傾向があります(株式分割の影響は排除するように除数を調整)。

ファーストリテイリング(以下ファストリと表記)など、一部の値がさ株の影響が大きく出る傾向があります。

日経平均の構成比上位3銘柄:7月16日時点

| コード | 銘柄名 | 株価 | 日経平均 構成比 |

時価総額 |

|---|---|---|---|---|

| 9983 | ファーストリテイリング | 77,520.0 | 9.97% | 8.2兆円 |

| 8035 | 東京エレクトロン | 45,500.0 | 5.85% | 7.2兆円 |

| 9984 | ソフトバンクグループ | 7,481.0 | 5.77% | 12.9兆円 |

| 出所:QUICKより作成。株価は7月26日現在。単位は円。 | ||||

時価総額が大きい割に、日経平均の構成比が低い3銘柄

| コード | 銘柄名 | 株価 | 日経平均 構成比 |

時価総額 |

|---|---|---|---|---|

| 7203 | トヨタ自動車 | 9,866.0 | 1.27% | 32.2兆円 |

| 9432 | NTT | 2,875.0 | 0.15% | 11.2兆円 |

| 8306 | 三菱UFJ FG | 589.6 | 0.08% | 8.0兆円 |

| 出所:QUICKより作成。単位は円。 | ||||

日経平均は、昨年上昇率が高かったファストリやソフトバンクグループが今年、軟調に推移している影響を受けています。

ファストリは、これまでアジアで売り上げを拡大する成長株として高く評価されてきましたが、3月以降、ウイグル綿調達問題にかかる不透明感から株価は下落が続いています。3月2日に11万500円まで上昇した株価は、7月16日に7万7,520円まで売り込まれています。

ソフトバンクグループは、世界的なハイテク株上昇の恩恵から2021年3月期に純利益約5兆円と過去最高益を更新したことが好感されましたが、今期は反動で減益となることが懸念されています。3月16日に1万695円まで上昇しましたが、7月16日には7,481円まで下がっています。

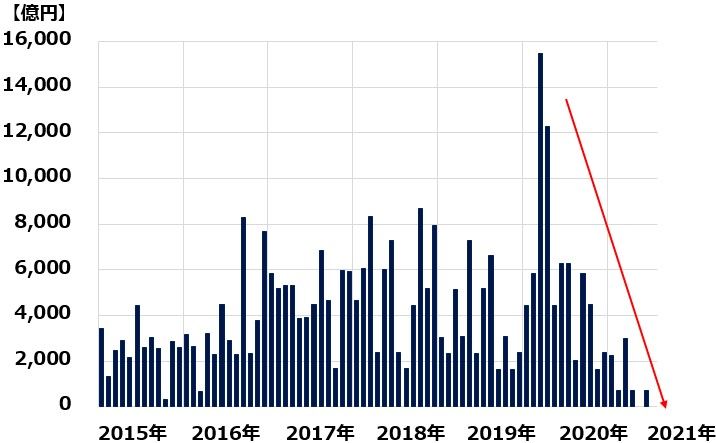

【2】日銀が日経平均連動ETFの買い付けを止めた影響も

3月の金融政策決定会合で、日本銀行は年6兆円のETF(上場投資信託)買い付け方針を撤廃。株価暴落時など必要な時に、年12兆円を限度にETFを買い付ける方針は残しましたが、日経平均連動型は買わず、TOPIX型などに限るとしました。

実際、4月以降、日銀のETF買い付け額は激減しています。7月の急落局面でもまったく買っていません。

日本銀行による日本株ETF買い付け額:2015年1月~2021年7月(16日まで)

日本株は買い場と考える理由

日本株は、短期的に売られ過ぎと判断します。確かに、足元の景気回復は遅れていますが、いずれワクチン接種が進み、米景気好調の恩恵も受けることで、日本の景気回復も遅れて鮮明になってくると考えています。

そうなると秋口にかけて日経平均は上放れし、年初来高値(2月16日の3万467円)更新をトライすると予想しています。

▼著者おすすめのバックナンバー

2021年6月30日:高配当利回り株で資産形成:次の景気後退はいつか?どう乗り切るか?(その1)

2021年7月1日:高配当利回り株で資産形成:次の景気後退はいつか?どう乗り切るか?(その2)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。