高値を更新する米国株式は長期金利上昇を軽視できるか

内外市場では今週もリスク選好となりました。日経平均株価は3万円の大台を回復しましたが、MSCI株価指数で比較すると、米国株式や外国株式は最高値を更新しました(図表1)。

米国市場では「音楽が鳴っているうちは、踊り続けなければならない」(As long as the music is playing, you've got to get up and dance)との言葉が知られています。サブプライム問題(信用度の低い個人向け住宅ローンの焦げ付き)が憂慮され始めた2007年当時のシティグループCEO(チャック・プリンス氏)の言葉とされます。

「株高はバブルか否か」が議論される今も、相場が強気であるうちは「先に降りるわけにはいかない」との心理が株高基調を支えています。

一方、慎重な投資家は米国市場での長期金利上昇を警戒しています。昨年春にスタートした「不景気(不況下)の株高」と呼ばれる流動性相場(金融相場)は、業績相場に移行する過渡期でいったん調整場面を迎える可能性があります。

FRB(米連邦準備制度理事会)の政策姿勢変更を予感した市場金利上昇が株式市場に一時的調整を迫りやすい場面とも言えます。市場金利の上昇は、資金調達コストの増加と同時に、実体経済での資金需要が増大することも意味します。

これまでの景気刺激策では市場金利の上昇も限定的でしたが、コロナ禍の落ち着きと追加刺激策の行方次第では神経質な相場展開も予想されます。

<図表1:世界株高にいったんのスピード調整も>

世界株式は2021年の業績を「大幅増益」と見込んでいる

内外株式が堅調に推移している要因として、世界経済の先行き回復期待が挙げられます。民間エコノミストによる最新予想を集計平均すると、2021年の世界の実質成長率は+5.4%と2020年の落ち込み(▲3.8%)からプラス転換する見通しです。

世界経済をリードする米国は+4.8%、中国は+8.4%と成長率の浮上が予測されています。こうした経済の正常化期待を受け、企業業績もIT分野、製造業、市況産業を中心に増益転換が見込まれています。

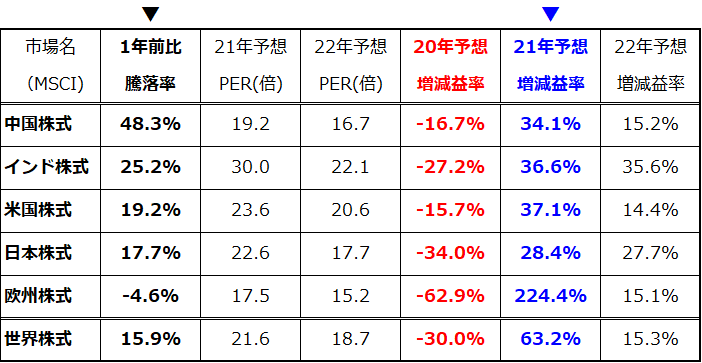

図表2は、機関投資家に注目されているMSCI指数をベースに主要株式市場を「1年前比騰落率」の降順(高い順番)に並べ、予想PER(株価収益率)や予想増減益率(予想EPS[1株当たり利益]の前年比伸び)を示した一覧です。

2020年は各市場とも減益を余儀なくされましたが、2021年は米国、中国、インドで前年比3割以上の大幅増益が予想され、日本も約28%の増益に転じる見込み。続く2022年も二桁超えの伸びで増益が続くと予想されています(市場予想平均)。株式市場は、事業環境と業績の改善傾向を先取りする動きを示しています。

<図表2:市場は世界株式の業績相場入りを視界に>

出所:Bloombergより楽天証券経済研究所作成(2021年2月17日)

昨春以降の世界株高は、大規模な金融緩和策と財政出動をエンジンとする流動性(金融相場)が「主翼」となりましたが、ワクチンの実用化・接種開始を受け、経済正常化や企業業績回復シナリオも視野に入れた「両翼」が支えとなっています。

目先の感染拡大に伴う景気の一時的鈍化は織り込み済みと思われ、短期的な株価調整も想定の範囲内にとどまる可能性があります。金利低下と潤沢な流動性で昨年押し上げられた予想PERの拡大は一巡し、予想EPSの回復が株高の主要因となる「業績相場」が始まっている可能性があります。

内外市場で発表された2020年10-12月期の決算発表では、IT関連や製造業企業で市場予想を上回った企業が多く、良好なガイダンス(業績見通し)を公表する企業が多かったことも特徴でした。

業績見通しの上振れを契機に、市場は「アフターコロナの業績回復」を視野に入れる新たなステージに移りつつあるようです。

米国市場の長期金利上昇は株価反落の契機なのか

ただ、流動性相場から業績相場への過渡期で「長期金利上昇」を警戒する慎重派が増えている点は要注意です。

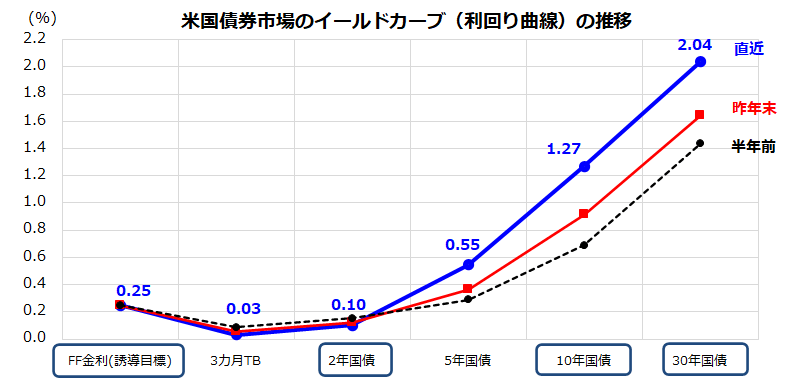

米国市場の10年国債利回りは1.31%(16日)と2020年2月以来の水準に上昇。債券市場で試算される「期待インフレ率」は2.2%超と2014年以降で最も高い水準に戻りました。

図表3で示す通り、米国債市場のイールドカーブ(利回り曲線)にはスティープ化(長短金利差拡大)がみられます。

長期金利上昇には、景気回復や資金需要の増加観測、インフレ見通し、金融政策の変化予想などが含まれています。商品市況で原油相場などに堅調傾向がみられるものの、米国のコアインフレ率(食品とエネルギーを除く消費者物価指数の前年同月比)は+1.4%にとどまっています。

イールドカーブのスティープ化は、2020年夏にみられた緩やかな勾配に続く現象とも考えられます。

米国市場は、パウエル議長率いるFRBが実体経済の回復やインフレ見通しを勘案して金融政策のスタンス(姿勢)を変化させるか否かを注視する動きとなりそうです。

<図表3:米国株式は長期金利の上昇に耐えられるのか>

まだ弱い米国の雇用。低金利は長期化か

パウエル議長は2月10日の講演で「コロナ禍で労働市場の回復は遅れており、最大雇用に達するまでゼロ金利政策を維持する」と明言しました。また、「当面は2%を上回る物価上昇率を目指す」と述べ、緩やかなインフレを容認する姿勢も確認しました。

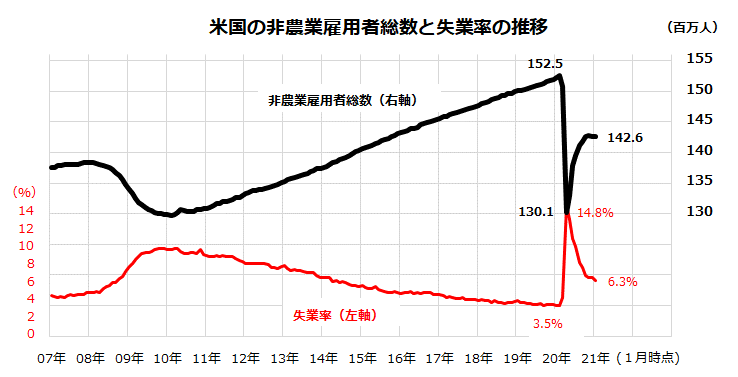

同議長は、「直近の失業率は(実質的には)10%に近い」と指摘し、サービス業を中心に雇用情勢が脆弱(ぜいじゃく)である現状を懸念しています。

図表4は、米国雇用統計の「非農業雇用者総数」と「失業率」の推移を示したものです。コロナ危機後に失業率は14.8%(昨年4月)から6.3%(本年1月)まで低下しましたが、労働参加率も低下していることに注意を要します。

コロナ禍で「職探し」を諦めた米国人がいまだ多数存在し、潜在的失業率が高いということです。コロナ危機前と比べていまだに約1,000万人失われている雇用者数を憂慮し、パウエル議長は「雇用の最大化まで現在の金融政策を続ける」と述べ、金融緩和の長期化を示唆しています。

FRBは最大雇用の目安となる失業率を4.1%と試算しており、その達成は2023年までずれ込むとみられています。雇用回復を優先する姿勢が変わらない限り、短期金利は実質ゼロで据え置かれる可能性が高いと考えられます。

同議長は、雇用重視の財政出動を訴えるイエレン財務長官に同調し、金融当局と政府が雇用回復を急ぎながら市場の金融引き締め観測や財政悪化懸念を抑制しようとしているかのようです。

こうした政策姿勢は「高圧経済(High-pressure economy)」とも呼ばれます。低金利政策の長期化を想定しても、米長期金利が年後半に1.5~2.0%程度に上昇する可能性はありそうです。

短期的に株価が調整する場面はあっても、長期金利の上昇ペースが緩やかにとどまれば、業績相場入りを鮮明にする米国株式の堅調トレンドは下支えされていくと考えています。

<図表4:FRBは「コロナ前にほど遠い雇用情勢」を憂慮>

▼著者おすすめのバックナンバー

2021年2月12日:米国株堅調の本質は「ナスダック100」。業績見通しは過去最高!

2021年2月5日:つみたてNISAで資産形成!貯めながら増やす世界株式ファンドは?

2021年1月29日:米国株より強いのは中国株?人気IT株に分散投資できるETF

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。