米国と世界の株式は反落後にいったん安定化

1月最終週の米国株式は乱高下に見舞われました。個人投資家が集団的な投機取引で一部ヘッジファンドをショートスクイーズ(空売り買い戻し)に追い込み、ヘッジファンドが損失補填のため現物株を売るとの不安が広まりました。

ただ、その影響が限定的との見方が広まると、1月27日に37まで上昇した「恐怖指数」(VIX)は安定を取り戻し22.9に急低下しました(2月3日)。

株価が下落した場面では、好決算と好ガイダンス(業績見通し)を発表した銘柄を買い戻す動きがみられ、株式市場は底堅い動きとなっています。金融緩和継続とワクチン普及に伴う景気の先行き回復期待は根強いと思われます。

バイデン大統領が1月14日に発表した追加経済対策については、(当初掲げられた)1.9兆ドル規模の実現が困難でも、民主党と共和党との調整で1兆ドル(約104兆円)前後にまとまれば景気を支える効果があるとみられます。

バイデン政権は、景気を一段と浮揚させる目的で「グリーン・ディール」(環境関連投資)やインフラ整備拡大を中心に押し出す大型財政出動計画を近日中に公表するとみられています。

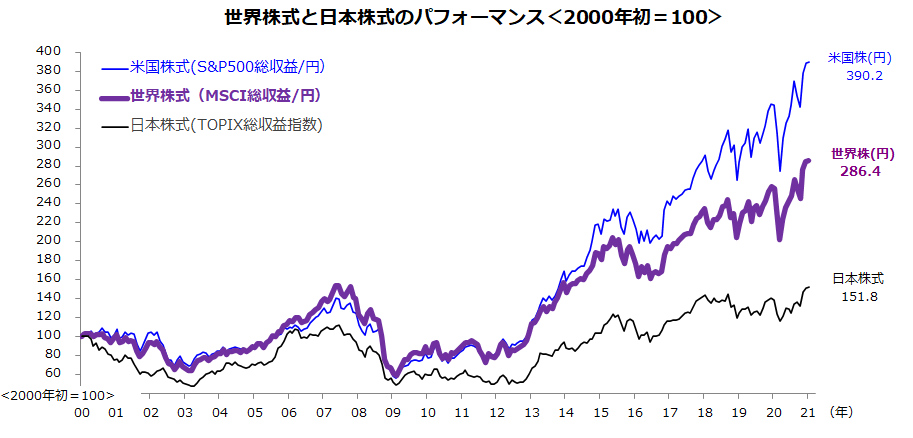

図表1は、今世紀(2000年以降)の米国株式、世界株式、日本株式の円換算パフォーマンス(総収益ベース)を比較したものです。投資を日本だけに限定するより、米国株式や世界株式への国際分散投資を実践してきた方が、円換算の資産拡大に寄与できた市場実績を示しています(2000年初=100)。

<図表1:世界株式は日本株式に対して優勢>

世界経済は成長し続ける?日本の存在感は低下傾向

世界株式が堅調に推移してきた主な要因として、世界経済が成長してきた実績と見通しが挙げられます。

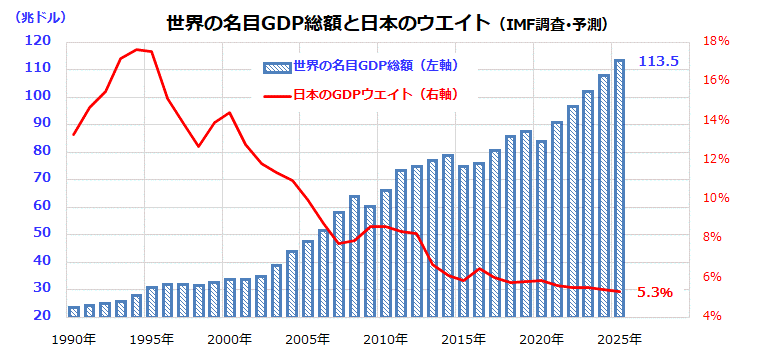

図表2は、IMF(国際通貨基金)が調査・予測している世界の名目GDP総額(国内総生産/ドル)の過去30年の実績と2025年までの見通しを示したものです。

金融危機に伴う2009年のリセッション(景気後退)や2020年のパンデミックリセッションで一時的にせよ世界のGDPが落ち込んだ経緯がわかります。ただ、長期の視点でみると総人口と1人当たりGDP(所得)の増加基調を受け世界経済の拡大が続いているトレンドがわかります。

IMFによると、2020年に約83.8兆ドルに後退した世界の名目GDPは、2023年に100兆ドルを超え(1990年当時と比較して約4.3倍)、2025年は113.5兆ドル(約1京1,800兆円)に達すると予想されています。

一方、2010年に名目GDPで中国に抜かれた日本の存在感(ウエイト)は低下傾向です。日本の総人口と労働人口は減少に転じており、少子高齢化が経済成長の足かせとなりやすい状況です。生産性の改善や労働人口の回復がみられない限り、日本の潜在成長率は世界のなかで劣後していくリスクが高いと言われています。

<図表2:世界経済は成長を続けるが日本の存在感は低下>

世界経済が成長し続けるなかでの日本の厳しい現実を認識すると、ビジネス(事業活動)だけでなく資産形成でもグローバル化を意識したいと思います。

若年層の積立投資が増えている!

世界経済の成長を味方につけた資産運用を検討するにあたっては、国際分散投資を中核にして「貯めながら増やす資産形成」を実践することが得策と考えています。

実際、2019年に「老後資金2,000万円問題」が浮上して以降、国内でも多くの方々が「つみたて(積立)投資」の合理性を認識し、特に若年層や女性が資産形成を始めています。

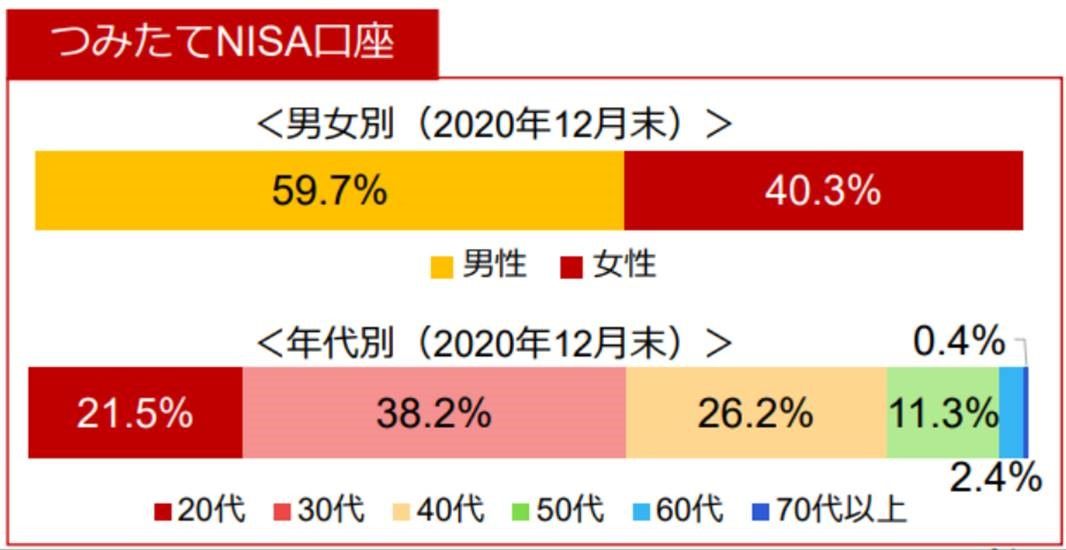

参考情報として、楽天証券における「つみたてNISA口座」開設者の属性(年齢別比率)を図表3で示します。20代は21.5%、30代38.2%、40代26.2%、50代11.3%と若年層の比率が増えており、50歳未満の方々が全体の約86%を占めています。

また、男女別では女性の比率が40.3%と増加傾向となっています。男女を問わず若い世代で将来に向けた長期積立投資を始めることは、投資先進国と呼ばれる米国にキャッチアップする動きとして歓迎すべき事象だと思っています。

<図表3:若年層や女性のつみたてNISA口座活用が増加>

出所:楽天証券2020年12月期決算説明資料より

「つみたてNISA」を活用して世界株式の長期投資を実践する

国内では、NISA(ニーサ:少額投資非課税制度)が2014年に導入されて以降、個人投資家の活用が普及してきました。株式や投資信託などの取引で得られる利益に対し税金がかからない仕組みが魅力です。本稿では、一般NISAと比較して認知度がやや低い「つみたてNISA」に注目します。

この制度は毎月(もしくは定期的に)投資信託などを購入し続ける資産形成を想定し、運用できる期間が「最大20年」と一般NISAより長いことが特徴です。

つみたてNISAの年間投資枠は40万円と一般NISA(現行:120万円)より少ないですが、毎年投資枠を活用すれば投資元本総額は800万円(40万円×20年)となります。

そして、運用期間が20年に達する前でも、留学、結婚、教育、リタイヤメント(老後)、その他の資金需要に応じて20年内に運用を終了し現金化することも可能です。

長期分散投資と時間分散(積立)投資のメリットに理解を深めた投資家が増えています。iDeCo(イデコ:個人型確定拠出年金:原則として60歳まで引き出せない運用制度)に加え、「つみたてNISA」の活用が増えている状況、「コア・サテライト戦略」のコア(中核)を形成する資産運用の王道が広まっている意味で合理的な流れだと考えています。

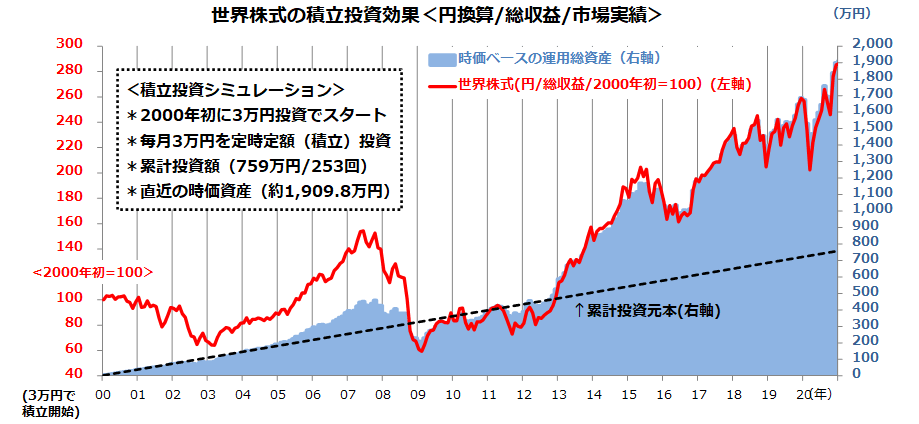

<図表4:世界株式の積立シミュレーション(過去20年)>

出所:Bloombergより楽天証券経済研究所作成(2000年初~2021年1月)

図表4は、約20年前(2000年1月)から世界株式(MSCI指数)に3万円ずつ積立投資を実践してきた場合の投資成果を円換算で検証したものです。

ドルコスト平均法効果(株価が下落すると購入口数が増加する効果)と複利運用効果(雪だるま効果)で「累計投資口数」は着々と増加しました。本年1月末時点の時価資産は約1,909.8万円と累計投資額(759万円=3万円×253回)の約2.5倍に増えています。

20年の間には株式市場が低迷する場面は幾度もありましたが、株式の堅調回帰に沿い時価資産が増加してきた実績が検証できます。

積立投資で資金流入するインデックスファンド

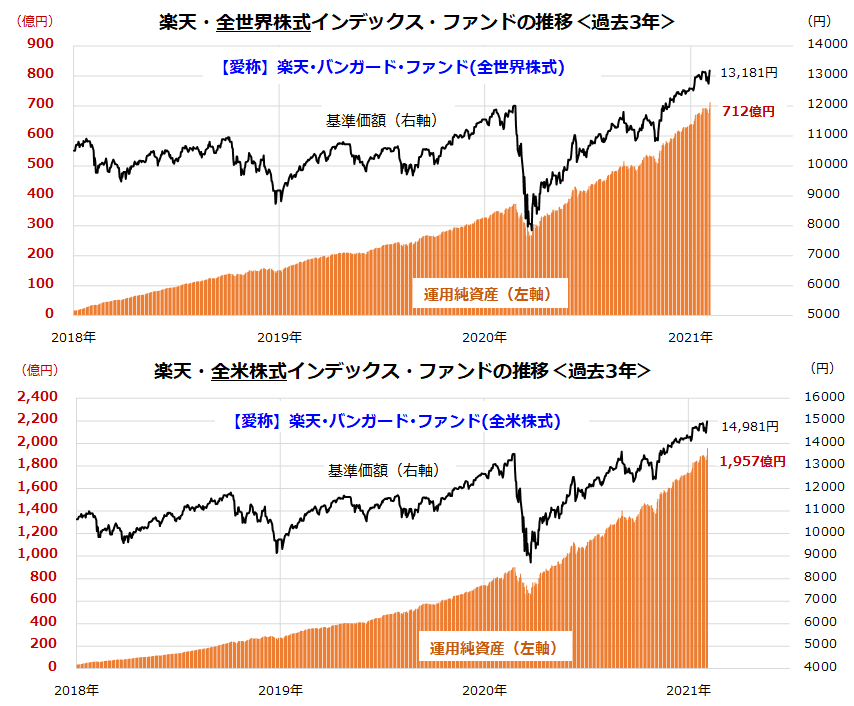

参考情報として、つみたてNISAに活用できる追加型投信を2種類ご紹介します(図表5)。

1本目は世界株式に連動する投資成果を目指す「楽天・全世界株式インデックス・ファンド」、2本目は米国株式に連動する投資成果を目指す「楽天・全米株式インデックス・ファンド」です(両ファンドとも原則為替ヘッジは行いません)。世界株式に広く分散投資したいニーズ、米国株式のみに分散投資したいニーズに応じて選ぶことができます。

両ファンドとも、多くの積立投資に伴う着実な資金流入で「運用純資産」が増加傾向を示しています。短期売買(ファンドの乗り換えなど)ではなく、将来の目標に向け「貯めながら増やしたい資金」の流入が主流となっているインデックス・ファンドとして注目したいと思います。

<図表5:世界株式と米国株式のインデックス・ファンド(参考情報)>

出所:Bloombergより楽天証券経済研究所作成(2018年初~2021年2月3日)

▼著者おすすめのバックナンバー

2021年1月29日:米国株より強いのは中国株?人気IT株に分散投資できるETF

2021年1月22日:ドル建て日経平均が最高値を更新!押し目買いに分があり

2021年1月15日:半導体関連株に特需!世界的DXでグレートサイクル、かつてない業績相場へ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。