本連載「今さら聞けない!一生役立つ投資信託のツボ」は、これまでファンドアナリストとして投資信託のあらゆるお悩みや失敗談を聞いてきた篠田が、個人投資家の皆さんに、投資信託とうまく付き合っていくための「基礎体力」を身に付けてもらいたいという思いから企画がスタートしました。

「優良」とお墨付きがある投資信託でも、付き合い方を間違えると、その魅力を最大に生かすことができません。また、投資信託にまつわる誤った認識は、資産運用の失敗にもつながります。

とはいえ、何も1から10まで投資信託を熟知する必要はありません。「重要なポイント=ツボ」さえ押さえられれば、より効果的に資産運用を行っていくことができます。

去る1月に行った「楽天証券新春講演会」では、2020年9月の連載開始から12月末までのうち、特に反響が大きかった記事3本の中から3つの「ツボ」を解説しました。日頃から連載をお読みいただいている方もぜひ、復習も兼ねて読み進めてみてください。

| 反響が大きかった記事トップ3 | |

|---|---|

| 1 | 投資信託で失敗する人に共通する「ある」特徴 |

| 2 | 積立投資のテクニック(1)高値圏から始めても利益が出るってどういうこと? |

| 3 | 積立投資のテクニック(2)「最強」はウソ?こんなときは不利になる |

| 注:公開日から2020年末までの閲覧数上位 | |

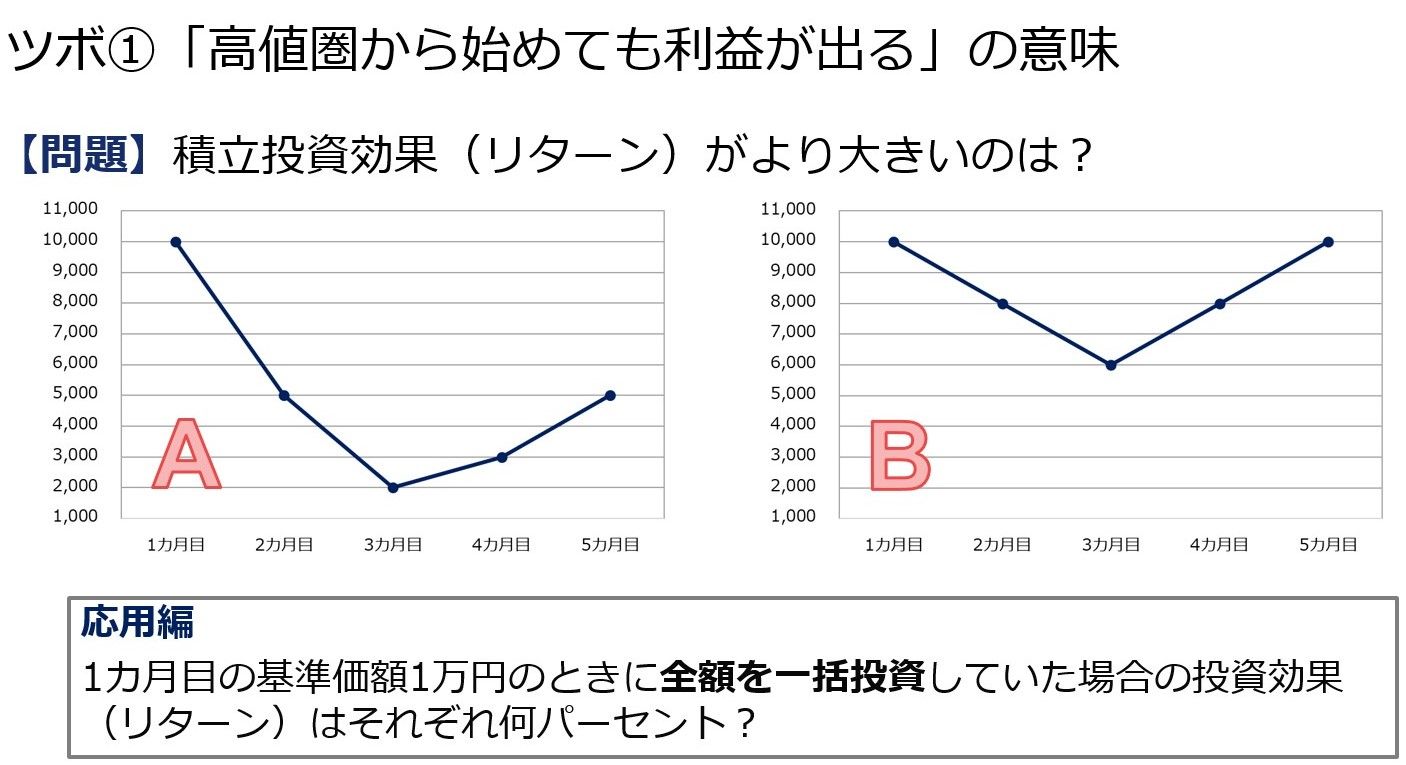

「高値圏から始めても利益が出る」の意味

1つ目の「ツボ」は、積み立てに関する内容です。

ヒント

Aは3カ月目に基準価額が2,000円まで急落した一方、Bの3カ月目の基準価額は6,000円でした。

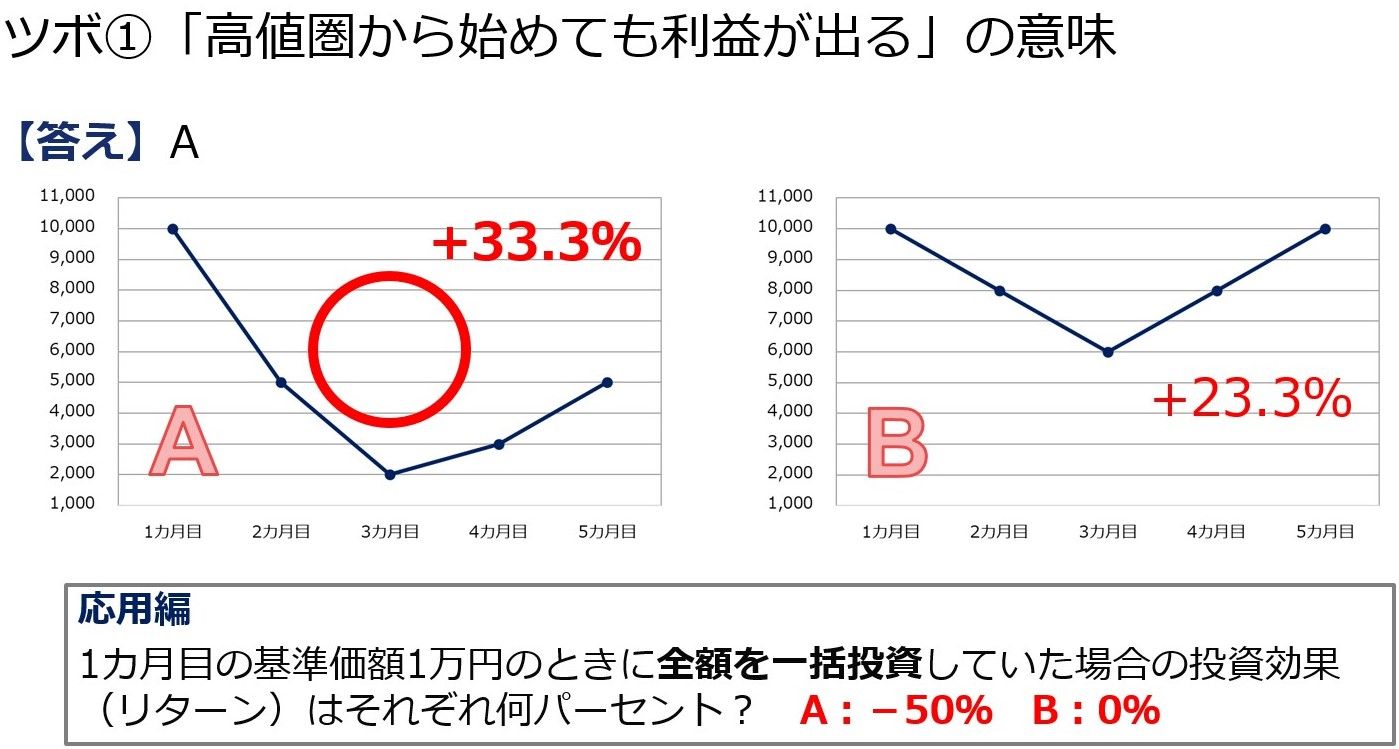

答えは…Aで+33.3%です。

一見すると最終的に1万円まで基準価額を戻したBのリターンの方が高そうですが、一度急落し、積み立て開始時の半値までしか基準価額が戻らなかったAの方が最終リターンは高くなります。Aは、基準価額が2,000円まで低下したときでも積み立てを続けていたことで、より効果的に口数を増やすことができました。

本問題の「ツボ」は…

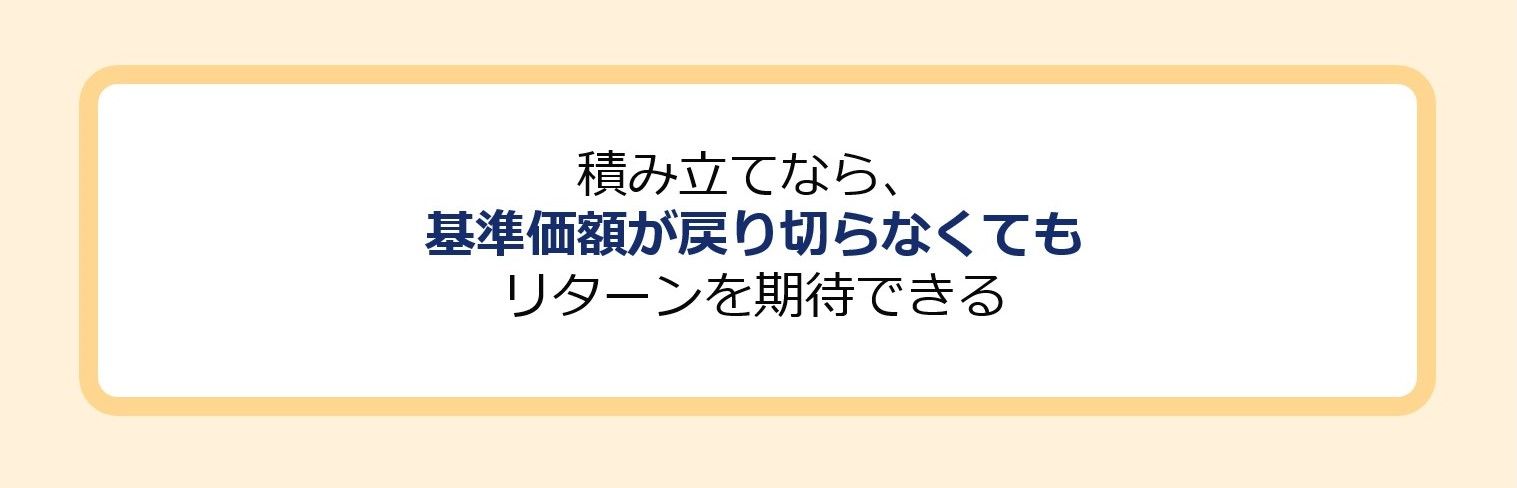

「積み立てなら、基準価額が戻り切らなくてもリターンを期待できる」です。

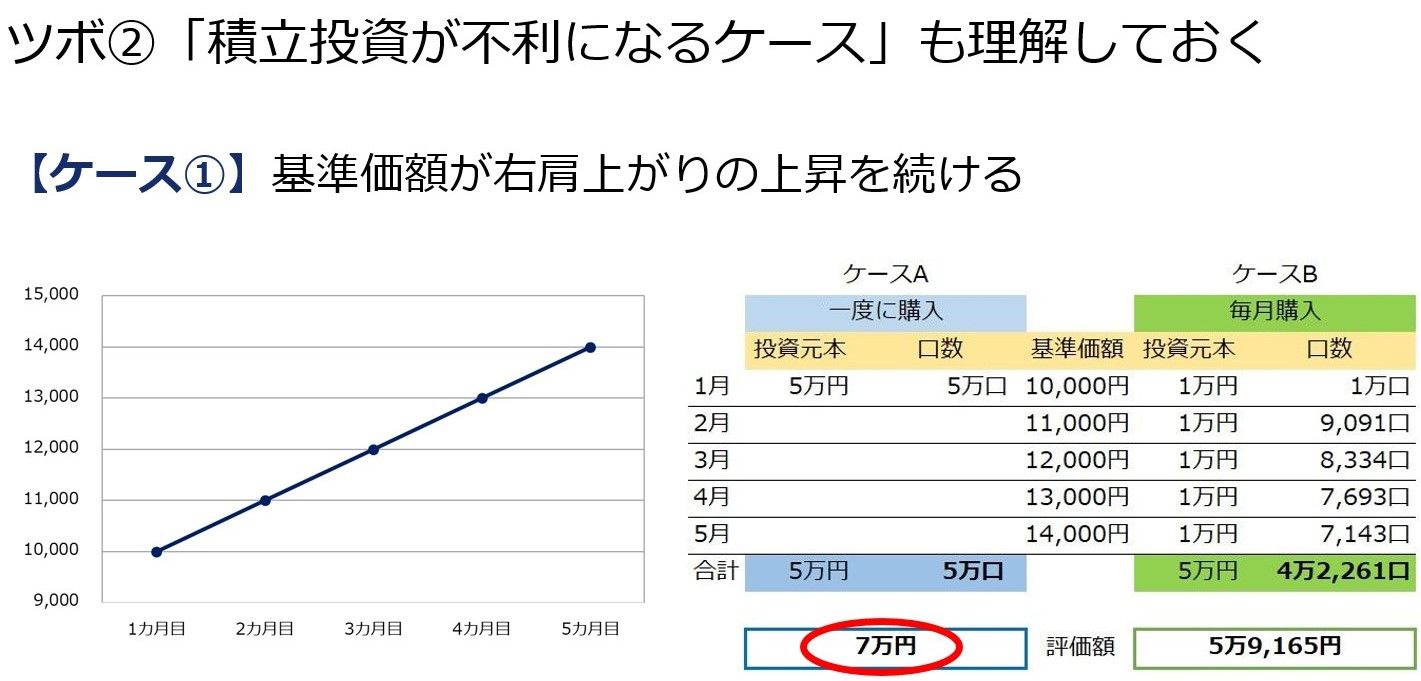

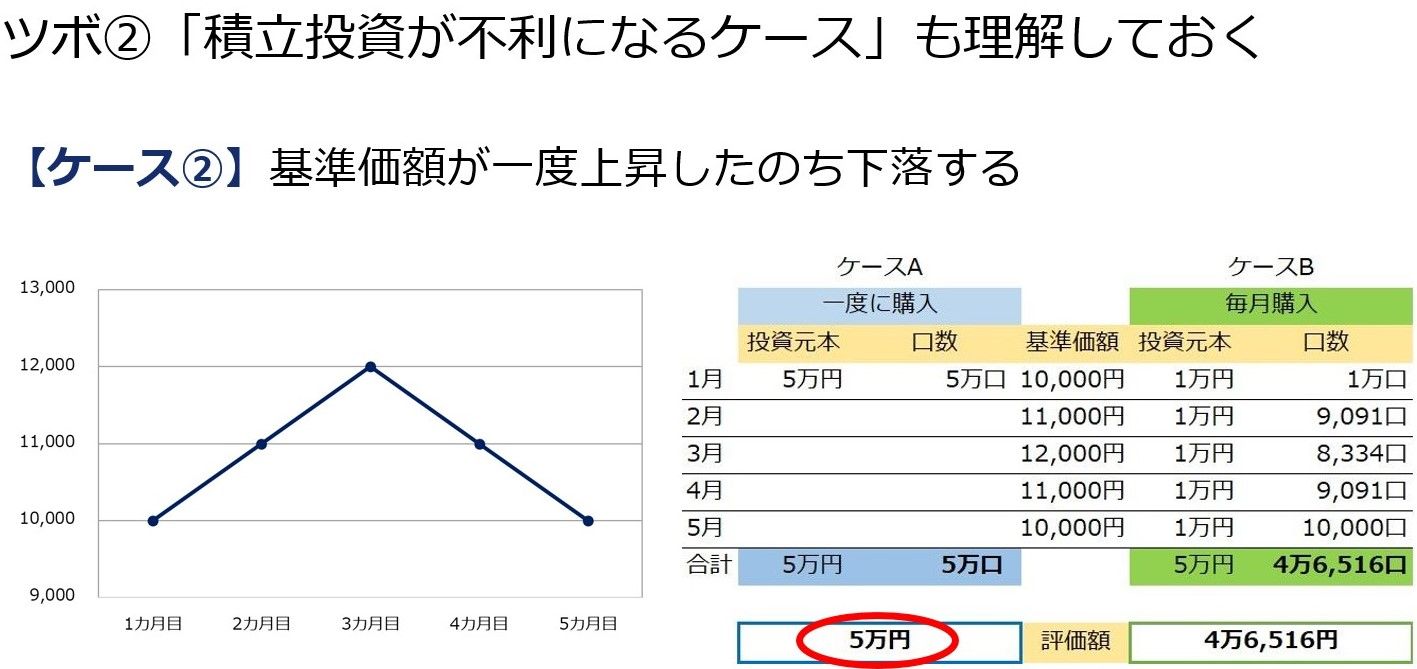

「積立投資が不利になるケース」も理解しておく

2つ目の「ツボ」もまた、積み立てに関する内容です。

こちらは、「積立投資のテクニック(2)「最強」はウソ?こんなときは不利になる」で解説した、積立投資が不利に働く2つのケースの解説です。

基準価額が以下のように動いた場合、残念ながら積み立てが不利に働いてしまいます。

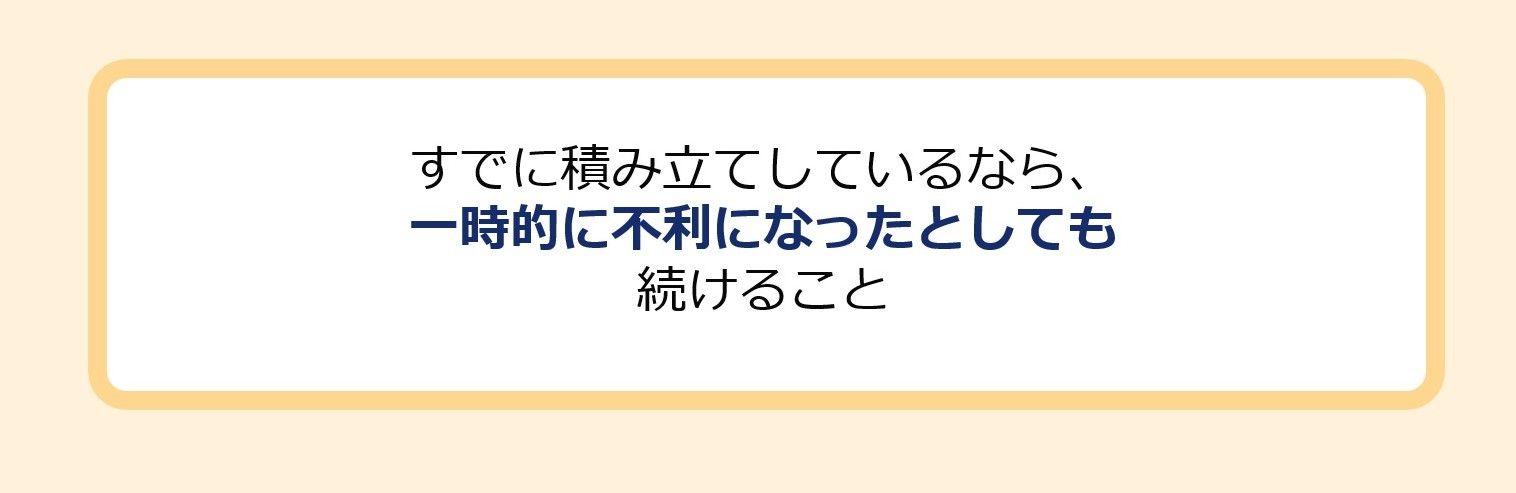

とはいえ、これはあくまでも結果論にすぎません。基準価額がどのような動きをするか、投資を始める段階では誰も分かりません。また、ご紹介した2つのケースのような値動きが長期投資の過程でずっと続くということは考えにくいでしょう。したがって、「すでに積み立てしているなら、一時的に不利になったとしても続けること」これが2つ目の「ツボ」です。

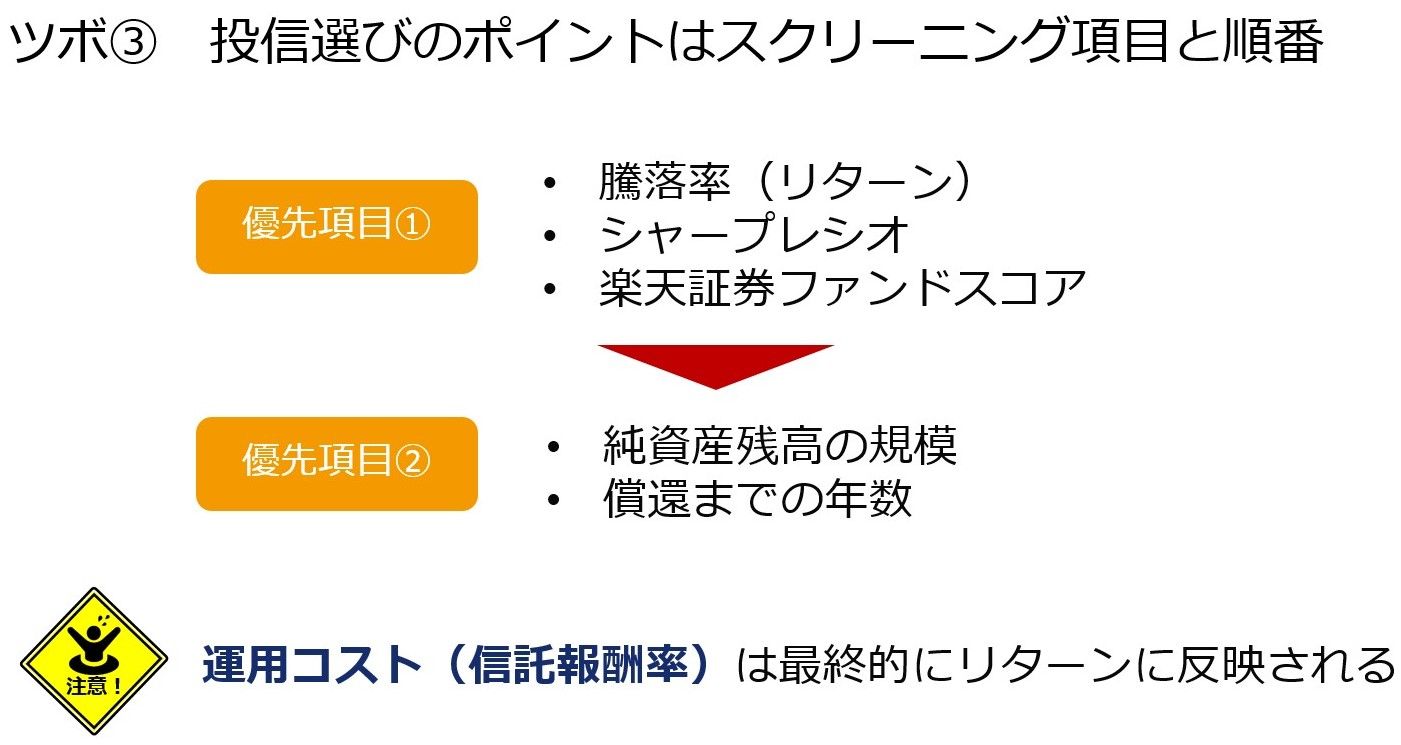

投信選びのポイントはスクリーニング項目と順番

そして、3つ目の「ツボ」は、投資信託の銘柄選びに関する内容です。

「投資信託で失敗する人に共通する「ある」特徴」で解説しましたが、優良な投資信託を選ぶにあたっての最大のポイントは、絞り込み(これをスクリーニングといいます)と、その順番です。決して6,000本の中から「ダイヤの原石」を見つけようなどと思わず、条件を設け、少しずつファンドを絞り込んでいくのが鉄則です。

スクリーニングをする際、優先すべきはあくまでもリターンに関する指標です。信託期間や純資産残高といった指標を最初の条件にしてしまうと、肝心の運用成績が秀でた投資信託を見落としてしまうことになります。

信託報酬についても同様です。保有期間中のコストである信託報酬は、最終的にリターンに反映されます。これは、インデックス型でもアクティブ型でも変わりありません。

特にアクティブ型の場合、最初から信託報酬の水準を条件にしてファンドを絞り込んでしまうと、得られたであろうリターンを放棄してしまうことになります。

こうした指標は、あくまでも副次的な要素として参考程度に確認するにとどめておいた方がよいでしょう。

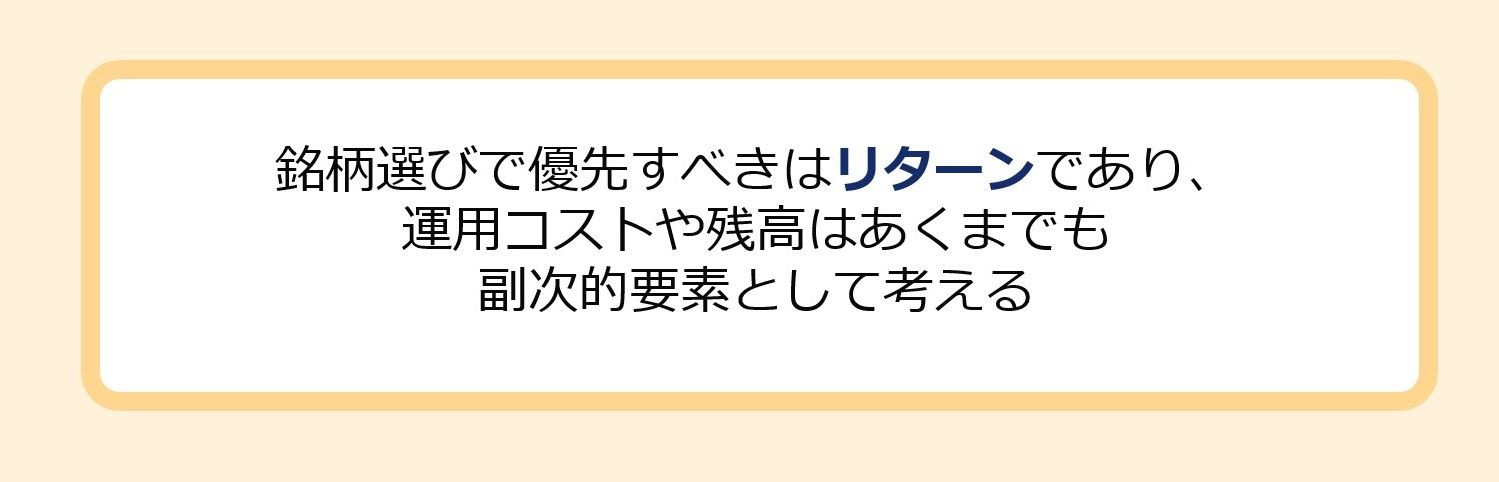

「銘柄選びで優先すべきはリターンであり、運用コストや残高はあくまでも副次的要素として考える」これが3つ目の「ツボ」です。

いかがでしたか。これからもさまざまな「ツボ」を取り上げていきますので、ぜひ皆さんの資産運用にお役立てください。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。