コロナ危機が生み出した過剰流動性が株高の主因

新年が皆さまにとり実り多いことをお祈りします。2020年はコロナ危機の混乱を経て世界株高で終わりました。「実体経済が停滞するなかでの株高はバブルだ」との懐疑的な見方を横目に、米国の主要株価指数や世界株価指数は史上最高値を更新。株高のエンジン役として注目されているのが過剰流動性です。

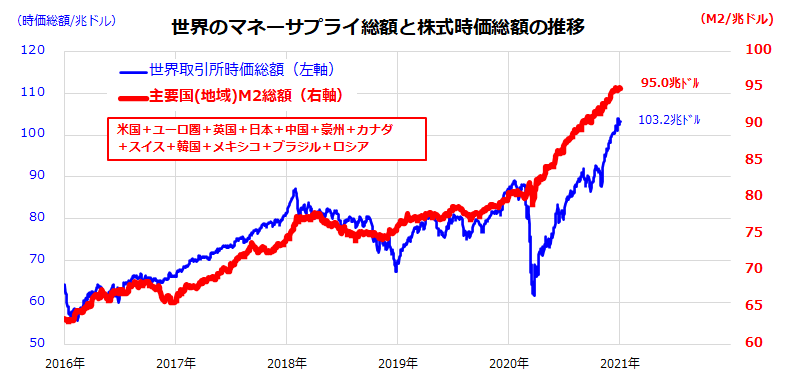

図表1は、世界の取引所時価総額と主要12カ国(地域)マネーサプライ総額(M2)の推移を示したものです。株式が景気や業績の変動だけでなく、市中に出回る貨幣供給量の増減から影響を受けてきたことがわかります。

昨年春以降、各国の中央銀行と政府は雇用と企業の資金繰りを支えるため大規模な金融緩和と資金供給策を実施。主要国のマネーサプライ総額は昨年だけで約14.3兆ドル(約1,473兆円)増加しました。

余剰マネーが世界株式市場、商品市場、仮想通貨(ビットコイン)などに流入しています。特に世界の取引所時価総額は12月末時点で約103.2兆ドル(約1京630兆円)に増加。潤沢な流動性が株価押し上げに寄与したことがわかります。

昨春以降は、「中央銀行に逆らうな」「国策に売りなし」「不景気の株高」といった古くからの相場格言を再認識させる相場となりました。コロナ禍が収束しない限り(コロナ禍だからこそ)、当面も潤沢な流動性が世界株式の底堅いトレンドを支える可能性があります。

<図表1:過剰流動性が世界株高をけん引>

米国市場の予想ROEは国際比較で最高水準

投資対象市場を検討する際は、成長期待やバリュエーションだけでなく「資本効率」も見極めたいところです。長期実績の観点で米国株式のリターンは日本株式よりも優勢に推移してきました。その主要因としてROE(株主資本利益率=自己資本利益率)の高低に着目したいと思います。

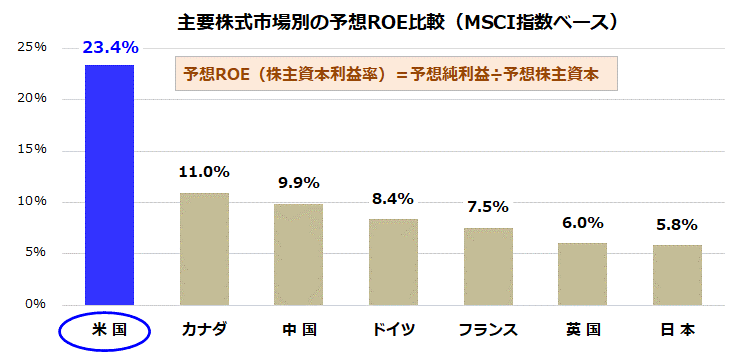

図表2は、株式市場別の予想ROE(MSCI指数ベースの市場予想平均)を比較したものです。米国市場の予想ROEは23.4%と他市場を圧倒しており、このことがバリュエーション指標である予想PBR(株価純資産倍率)を4倍程度に押し上げていると言われます。

一方、日本市場の予想ROEは5.8%と国際的に最も低位。予想PBRが約1.4倍と低位である主因とされています。

米国市場のなかでROEが高い業種をみると、IT(情報技術)業種の平均予想ROEは33.2%、消費財サービスが28.3%、生活必需品が28.0%、ヘルスケアが24.0%となっています。株主資本に対する利益率の高さも世界の投資マネー(過剰流動性)を引き付けている米国株式の魅力と言えるでしょう。

<図表2:米国株式の予想ROEは国際比較で最高>

出所:Bloombergより楽天証券経済研究所作成(2020年12月31日)

米国株のパフォーマンスは、日本株より圧倒的に優秀

「投機」と「投資」は本質的に異なると考えています。「投機」とは「機会に乗じて短期間で利益(利ざや)を得ようとする行為」を総称します。短期売買で「勝ち続ける」のは専門家でさえ困難です。一般の個人投資家が仕事や家庭を犠牲にして行うべき取引か疑問です。

一方、「投資」とは「長期的な視野で資金をビジネスに投じる行為」。企業が発行する有価証券の一種である株式に資金を投じ「企業価値の増加」を期待する行為のことです。企業価値の増加とは、事業を続ける結果として生み出される利益や配当の増加や株価の値上がりを総称します。一般の投資家に求められる投資は「長期の視野に立った着実な資産形成」と考えています。

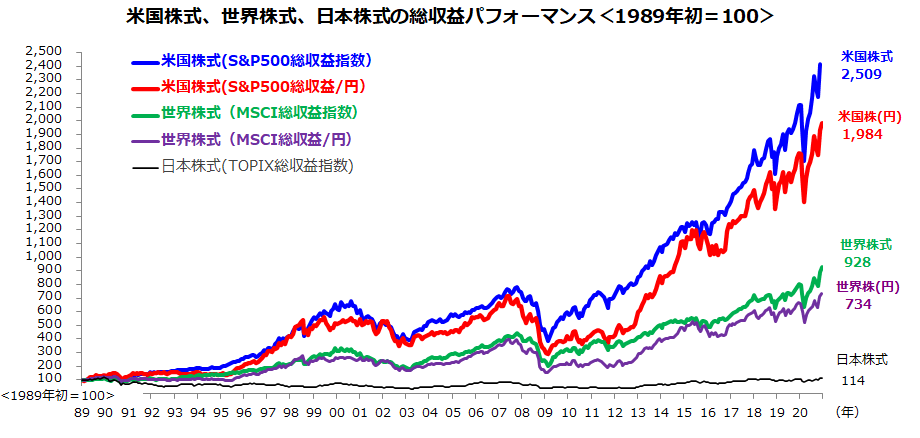

図表3は、米国株式と世界株式の長期リターン(配当込み総収益)を日本株式と比較したものです。米国株式は幾度もの調整を乗り越えて日本株式をオーバーパフォームしてきました。

円換算の総収益で比較した場合、1989年初を起点にすると米国株式は約19.84倍に成長し、日本株式(同期間に約1.14倍)を圧倒してきました(2020年末時点)。リスク(リターンのブレ)に応じて優れたリターンを投資家にもたらしてきた米国株式の市場実績に注目したいと思います。

<図表3:米国株式は世界株式の堅調をリードしてきた>

出所:Bloombergより楽天証券経済研究所作成(1989年初~2020年末)

「ガチホ投資戦略」は米国株式の長期時間分散投資

米国株式は長期で世界株式をリードしてきましたが、その過程では大規模、中規模、小規模の下落を幾度も経験してきました。市場参加者が弱気になりがちな調整場面でも「投資を継続した」あるいは「投資額を積み増してきた」投資家が勝者となれた実績もわかります。

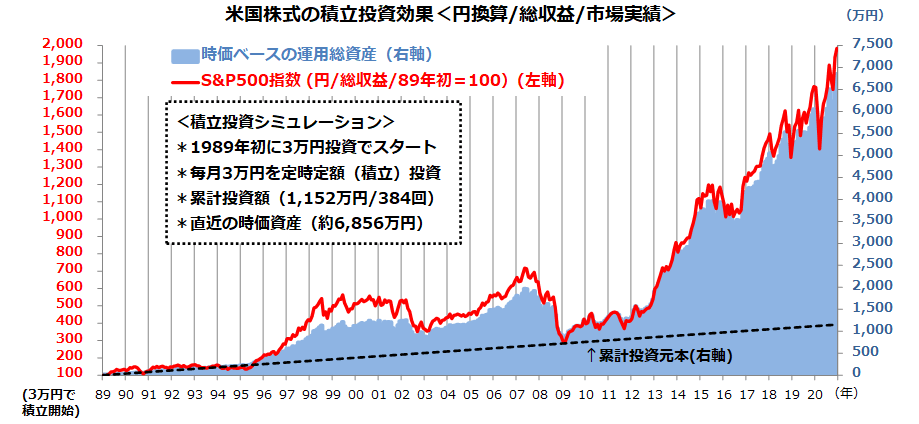

図表4は、1989年1月から米国株式(S&P500指数)に3万円ずつ定時定額投資(時間分散投資=積立投資)を実施してきた場合の総収益を検証したものです。ドルコスト平均効果(株価が下落すると購入口数が増加する効果)と複利運用効果(雪だるま効果)で「累計投資口数」が増加し続けてきた点に注目です。

S&P500指数が最高値を更新した2020年12月末時点で時価ベースの資産は約6,856万円となり、累計投資額(1,152万円=3万円×384回)の約5倍に膨らみました。30年超の期間中に低迷する局面はありましたが、株式市場の堅調回帰に沿い時価資産(累計投資口数×株価)が増えてきた実績が時間分散投資の効果です。

2019年の「2,000万円問題」(長期運用を巡る意識の向上)を受け、積立投資を実践する若い世代の投資家が増えています。

そこで、若い世代にもわかりやすい(!?)表現を引用して「ガチホ投資戦略」と呼びたいと思います。「ガチで米国株式に積立投資を続ける(ホールドする)戦略」という意味です。

10年、20年、30年と投資の時間軸が長いほど有利とされるのが米国市場の実績です(図表3)。これからも一時の株価下落や波乱相場は想定の範囲内です。新年も資産形成のコア(中核)として米国株式の長期投資と向き合いたいと思います。

<図表4:米国株式の長期積立実績を検証>

出所:Bloombergより楽天証券経済研究所作成(1989年1月~2020年12月)

▼著者おすすめのバックナンバー

2020年12月25日:2021年の米国株予測:10万円で買えるETF、バリューよりグロースが輝く?

2020年12月18日:米国株:ナスダック最高値。下落暗示「ブラックスワン」と10大リスク

2020年12月11日:複利で増やす!「米国株の積立投資」が資産形成の王道

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。