大統領選挙は大接戦:米国株式は不確実性を乗り越える?

ワシントン情勢を警戒して軟調だった米国株式市場は、11月入りして早々に反発しました。月初来上昇率でみるとS&P500指数は+5.3%、ダウ平均は+5.1%、ナスダック100指数は+6.6%となっています(4日)。

3日に投開票を迎えた大統領選挙は大接戦となり、バイデン民主党候補がやや優勢。直近の開票速報(Real Clear Politics)によると、選挙人総数538人(過半数:270人)のうちバイデン候補は264人、トランプ大統領は214人の獲得が有力視されています(日本時間5日午後)。

上院議会選挙では共和党が多数派を維持するとの見通しが有力です。追加景気対策を巡る期待が再浮上した一方で増税懸念が後退。コロナ禍で金利の低位安定が見込まれるなか、「比較的穏やかなリーダー」が誕生する可能性が高まり、株式の相対的魅力が高まったと考えられます。

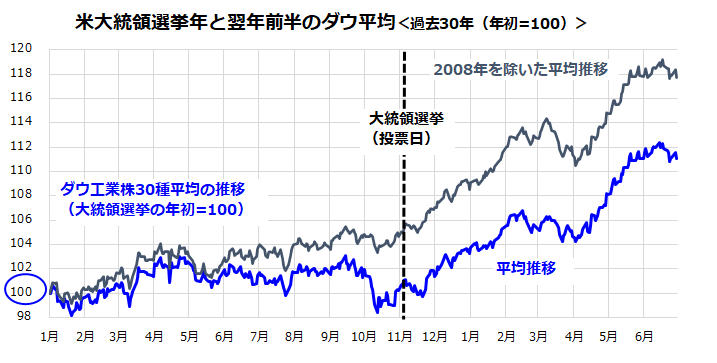

トランプ大統領が「敗北」を認めず法廷闘争に出る可能性があり予断は許されません。ただ、過去30年の市場実績を振り返ると「大統領選挙前後に株式相場が底入れした事例」は多々ありました。

図表1は、1998年以降の「大統領選挙年と翌年前半」のダウ平均推移を平均化したものです(選挙年年初=100)。選挙前の売りを経たショートカバー(買い戻し)が「年末高」に至り、翌年の中頃まで相場が堅調となった傾向がみてとれます。

「歴史は繰り返さないが韻(いん)を踏む」(The past does not repeat itself, but it rhymes.)との格言に注目したいと思います。

<図表1>米国株式は大統領選挙前後に底入れする傾向

相場が安定すると織り込みやすい「長期成長期待」

資産形成を実践するにあたっては「リスクとリターンのバランス」を再認識したいと思います。

米国市場で注目度が高いナスダック100指数のリスク(リターンのブレ)は市場平均(S&P500指数)と比較して高かったものの、中長期でみたリターンも高かったことが知られています。

例えば、1年前比騰落率で比較するとナスダック100指数が+43.4%である一方、S&P500指数は+12.2%となっています(11月4日)。業績(利益)の成長期待が総じて高いナスダック100指数のリターンが高い傾向を示す市場実績です。

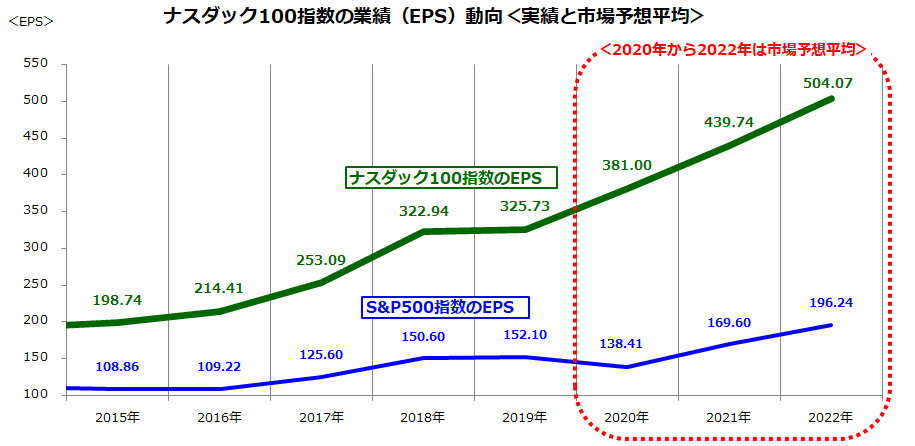

図表2は、ナスダック100指数ベースとS&P500指数ベースのEPS(1株当たり利益)について、2015年以降の実績と2020年以降の見通し(市場予想平均)を比較したグラフです。

2020年はS&P500指数の業績が前年比9.0%減益で着地すると予想されている一方、コロナ禍でも業績の堅調が続いているGAFAM(アルファベット、アップル、フェイスブック、アマゾン・ドット・コム、マイクロソフト)を主力とするナスダック100指数の業績は、2019年に続き2020年も最高益を更新する見込み(前年比14.3%増益)。2021年も2022年も「二桁増益」を続ける見通しとなっています。

<図表2>米国株式の業績見通しをけん引するナスダック市場

大統領選の混乱で売られたGAFAM株。でも、3Q決算は強い

とはいうものの、ナスダック100指数とS&P500指数は9月2日に付けた過去最高値からはそれぞれ12.8%、9.6%下落しました。追加景気対策を巡る与野党協議のとん挫、大統領選挙に向けた不確実性、大手IT企業に対する「反トラスト的な経営」批判を嫌気した売りがGAFAMの売りを誘った感があります。

一方で、10月に大手IT企業は総じて堅調な第3Q(7-9月期)決算を発表しました。売上高と純利益の動向(前年同期比)を振り返ると、マイクロソフトは前年同期比12%増収で同30%増益、アマゾンは37%増収で約3倍増益、アルファベットは14%増収で59%増益、フェイスブックは22%増収で29%増益を計上しました。

コロナ禍を背景とする個人向けECや法人向けクラウドサービスの需要拡大が続き、5G普及をテコにしたIoT、DX、AIの相乗効果などでナスダック100指数ベースの利益見通しはS&P500指数ベースの見通しよりも優勢となっています。

FRB(米連邦準備制度理事会)の予想にもとづけば、金利の低位安定は長期化すると考えられ、ワシントン情勢の不透明感が後退するなら、ナスダック100指数のリターンがS&P500指数を上回る中長期トレンドに回帰すると考えられます。

リスクと向き合うなら?「グローバル分散投資」の本質

資産形成や投資には「グローバルな視点」が重要であると思います。また、リスク(リターンのブレ)を乗り越える長期投資に果実(リターン)がもたらされると考えています。

特に定時定額投資(積立投資)では、株価が下落した場面で効果が発揮される「ドルコスト平均法」の意義に注目したいと思います。

こうした観点で、リスクは高くてもリターンが高そうな投資対象(市場)への分散投資を検討したいと思います。将来のリスクやリターンを正確に予見することは不可能です。投資の世界では長期市場実績にもとづくリスクやリターンを参考にします。

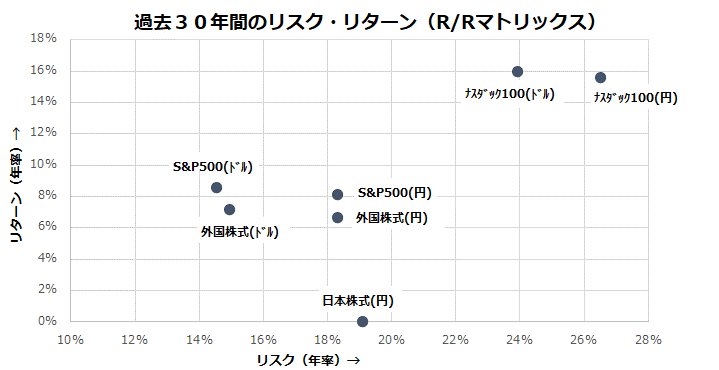

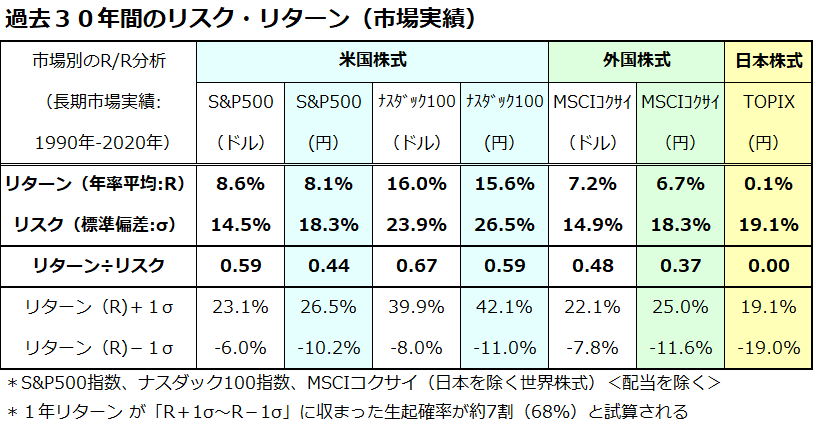

図表3は、過去30年にわたる米国株式(S&P500指数とナスダック100指数)、外国株式(日本を除く世界株式)、日本株式(TOPIX)のリターン(年率平均)とリスク(標準偏差)を数値化して示したものです。

S&P500指数(円)のリターンは8.1%(配当を含まない年率平均)で、リスク(標準偏差)は18.3%。ナスダック100指数(円)のリターンは15.6%でリスクは26.5%でした。

一方、日本株式のリスクは19.1%と高かったのにリターンが低かった(0.1%)ことがわかります。R/R(リターン÷リスク=リスク単位当たりリターン)を分析すると、米国株式を「コア」に据えたグローバル分散投資の効果や意義がイメージできると思います。

<図表3>リターンとリスクのバランスを考える

米国市場では、ナスダック100指数に米国のイノベーション(技術革新)や株式時価総額の成長をけん引する銘柄群が多いことが知られています。GAFAMに加え、今年はエヌビディア、テスラ、アドビ、ペイパルホールディングス、ネットフリックスなどが時価総額を増加させています。

今後はIT(デジタル)分野に加え、バイオテクノロジー分野の銘柄群も時価総額ウエイトを増やしていくと期待されています。

こうしたナスダック100指数に連動した投資成果を目指すインデックスファンドとしては、東証上場ETF(上場投信)の「NEXT FUNDS NASDAQ100連動型上場投信」(コード:1545/運用は野村アセットマネジメント)、米国上場ETF(米国籍ETF/ドル建て)の「インベスコQQQトラスト・シリーズ1」(ティッカー:QQQ/運用は米国インベスコ)などがあります。

また、国内の追加型投資信託として「iFreeNEXT NASDAQ100インデックス」(運用は大和アセットマネジメント)もあります。

長期的な資産形成を実践するにあたっては、長期の視野に立った「グローバル分散投資」を意識したいと思います。

▼著者おすすめのバックナンバー

2020年10月30日:中国株が高値更新!ポスト・トランプ戦略とETF分散投資

2020年10月23日:大統領選シナリオと米国株予測:不確実性に直面する欧米市場。世界の経済成長は鈍化?

2020年10月16日:時価総額増!日本株のトップ銘柄:TOPIXと東証マザーズの勝ち組企業は?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。