米国株、好調の8月。そして、急落。どうなる?

米国市場で7月に5.5%上昇したS&P500指数は8月も7.0%上昇。8月としては1984年以来の高上昇率を記録し、同指数の年初来騰落率は+10.8%となりました。

ナスダック総合指数も最高値を更新し、31日に大幅銘柄入れ替えを完了したダウ平均も2万9,100ドルに上昇。ダウ平均は2月12日に付けた最高値(2万9,551ドル)まで約450ドルに迫りました(9月2日)。

米金融当局によるリフレ的金融緩和の長期化観測、新型コロナの感染拡大抑制、主力IT企業を軸にした業績回復期待、大統領選挙に向けたトランプ氏の当選予想反転上昇、一部景気敏感株(バリュー株)に見直し買いが進んだことが株高要因です。

一方で、高値警戒感も醸成されてきました。実際、9月3日はS&P500指数が前日比-3.5%、ナスダック総合指数は-5.0%、ダウ平均は-2.8%と急落しました。

相場が反落しやすかった背景としては、

(1)「夏枯れ」となりやすい8月相場が好調過ぎた反動

(2)季節的に9~10月は相場反落が起きやすい「アノマリー」

(3)大統領選挙直前(9~10月)は政治的な不確実性が高まりやすい

(4)外交の政治利用で米中対立の激化がサプライズに発展するリスク

(5)コロナ禍に伴う実体経済(雇用情勢や資金繰り)の悪化を巡る不安感

などがあります。

また、米国議会で与野党(共和党・民主党)が追加的景気対策の内容で合意に至らない状況も懸念材料です。とは言っても、過去に高値更新を続けた株式相場が波乱に直面したことは多々ありました。

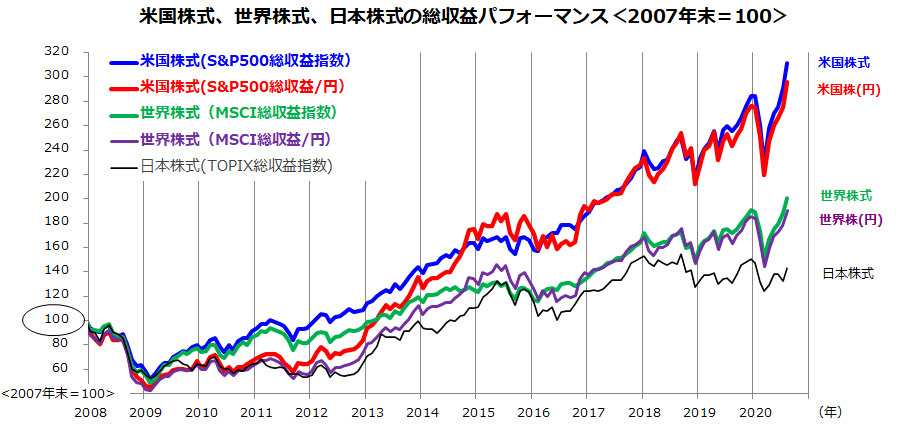

そこで、近年で株価が最も下落したリーマンショック(2008年秋の金融危機)直前に株式投資を始めた場合のパフォーマンス(ドルと円)を図表1に示しました。

米国株式は株価急落を乗り越え円換算でも約3倍となった事象がわかります。米国株式市場では「長期投資」(買い持ちによるリターン)がリスク(リターンのブレ)をしのいだことを示す市場実績として注目したいと思います。

<図表1>リーマンショック直前(2007年末)からの市場実績

米国株式をけん引する高収益率と長期成長期待

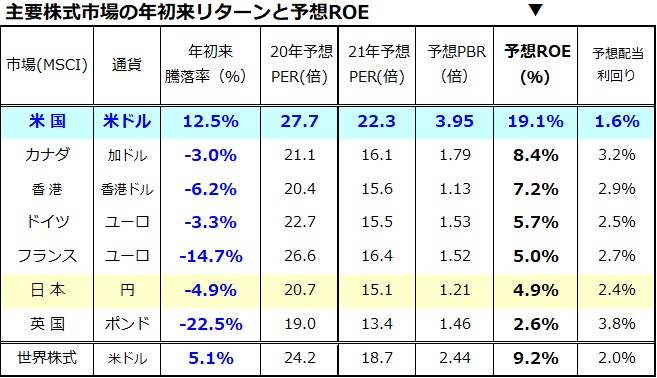

図表1で特にパフォーマンスが秀でてきた米国株式堅調を支えている要因は「高い資本収益率期待」と「高い成長率期待」と考えています。

例えば株主資本(自己資本)に対してどの程度の利益を稼ぐかを示す予想ROE(株主資本利益率)では米国市場が19.1%と他市場を圧倒していることがわかります。

米国市場の予想PER(株価収益率)や予想PBR(株価純資産倍率)は高水準となっていますが、その主因として

(1)コロナ危機以降の過剰流動性と信用市場改善で株式リスクプレミアムが縮小しバリュエーションを引き上げている

(2)時価総額ウエイトの高いナスダック主力株の予想ROEが総じて高い

(3)コロナ禍で社会や経済のデジタル(DX、IoT、AI)化が加速して収益成長を巡る期待が強まっている

ことが挙げられます。

一方、日本市場の資本収益率を示す予想ROEは4.9%と世界比較でも低水準が見込まれ、予想PBRが低くとどまっている主要因とみなされています。

<図表2>市場別のROE(株主資本利益率)比較

出所:Bloombergより楽天証券経済研究所作成(2020年9月2日)

長期的な人口増加も米国経済を支援

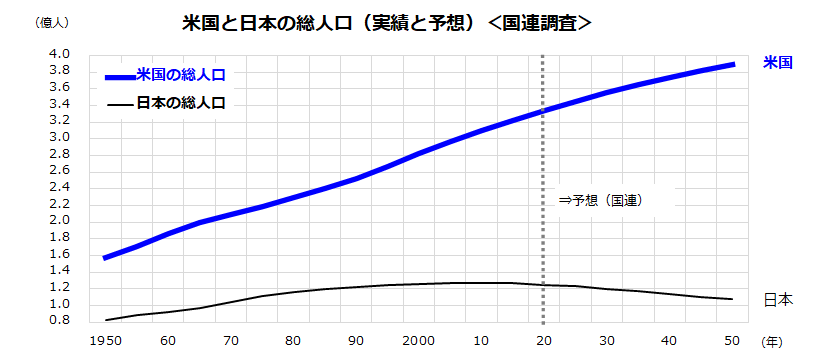

一方、潜在的な経済成長期待に重要な総人口の観測からも米国の優勢は顕著です。図表3は、国連の調査・予想による「米国と日本の総人口予想(2050年まで)」を示したものです。

日本の総人口は減少傾向に転じましたが、米国の総人口は2010年に3億人を突破。2020年は3.3億人弱に増加し、2050年には3.88億人に増加していく見通しです。

トランプ政権が打ち出す「移民制限」は、政治的で一時的な側面が強いと思われ、特にイノベーション(技術革新)をけん引するビジネス分野での優秀で若い移民(外国人)の貢献は無視できません。

実際、GAFAMを中心とする大手IT企業は「ダイバーシティ」(雇用面の多様性)を重視しており、外国人や移民の採用に積極的です。

このように、米国では労働人口の増加、イノベーション(技術革新)進展、資本流入(投資家のリスクテイクマネー)拡大が結びつくことで、生産性改善と経済成長が後押しされていくと考えられます。

もちろん、米国には「貧富の格差」や「人種間の分断」など諸問題はあります。こうした諸問題が政治的なリスクに結びつく可能性に注意する必要はあります。

とはいえ、長期の視野に立てば、米国の経済と資本市場がコロナ禍を乗り越えて成長し、世界の経済と資本市場の主役を担い続ける可能性が高く注目すべき投資対象である市場であり続けると思っています。

<図表3>米国の総人口は伸び続ける見通し

「リーマンショックの直前に始めた積立投資」を検証する

現在の米国株式が高値圏で推移していることで、長期投資や積立投資を開始することにちゅうちょする方々がいらっしゃいます。もちろん、今秋、年内、来年以降の経済状況や株価動向を予想することはできても確約することはできません。

実際、コロナ禍の動向は予断を許さない状況で、景気や業績見通しを巡る期待が揺らぐ場面では株式が乱高下する可能性も否定できません。現在の相場が「ITバブル崩壊(2000年)直前」や「リーマンショック(2008年)直前」と似ていると警戒する向きもあります。

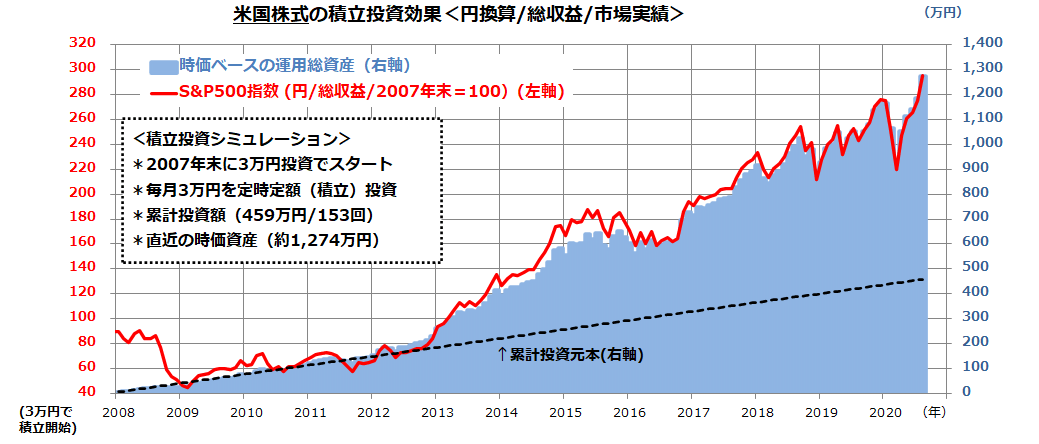

一方、こうした「投資をしない慎重論」は3月以降の「強気相場」を逃してきた口実にも聞こえます。そこで、図表4では近年における株価暴落(リーマンショック)直前を起点に米国株式に積立投資(定時定額投資)を開始した場合の検証結果を示しました。

具体的には、2007年末からS&P500総収益指数(配当込み指数/円換算)に3万円ずつ積立投資を続けてきた場合の市場実績を試算したものです。

その結果、2008年に米国株式は円換算で約5割下落したものの、ドルコスト平均法(株価が下落して購入口数が増加)の効果で累計投資口数は増加。

時価ベースの資産が投資元本(簿価)を下回る局面はありましたが、その後の株価上昇で直近の時価総資産は約1 ,274万円に膨らみ累計投資元本(459万円=3万円×153回)の約3.8倍となったことがわかります。

<図表4>リーマンショック直前からの米国株式の積立実績

出所:Bloombergより楽天証券経済研究所作成(2007年末~2020年8月末)

米国株は長期投資がキモ。「貯めながら増やす」

すなわち、株式相場が高値圏であったリーマンショック直前に積立投資を開始しても、「株価が暴落しても積立を継続していたら安い単価で投資口数を増加できた」ことを実証しており、積立投資が合理的な投資手法であったことを検証しています。

換言すると、株価が大きく下落する場面では、積立投資には良い押し目買い(積み増し)の機会であったことがわかります。相場の乱高下や警戒・悲観ムードに押されて短期売買するよりも、「貯めながら増やす積立投資」を資産運用のコア(中核)に据え置きたいと思います。

米国株式への投資を実践するには「Stay Invested」(長期投資姿勢)が肝要と考えています。

現代投資理論では「相場の動きはランダムウォーク(千鳥足)に近い」ことは常識化しています。株価が一段高となるのか、一転して下落するかを言い当て続けるマーケット・タイミング(短期売買)は「言うは易く行うは難し」です。

全ての余裕資金を一括して投資をするより、「時間分散」を心がけて株価変動(リスク)を消化しながら「増加する累計投資口数×株価水準」で計算される時価総額の増加を期待する方が合理的と考えられます。

株式相場が下落した際は、「以前より安く買えた」と理解することで心理的不安も軽減できます。「貯めながら増やす米国株式への積立投資」を「辛抱したかいのある資産形成」として役立てたいと思います。

▼著者おすすめのバックナンバー

2020年8月28日:3万ドル見えた?ダウ平均が銘柄入れ替え発表。新規銘柄は値上がり

2020年8月21日:米国は「黄金の20年代」が再来?日本でもニューエコノミー株に注目

2020年8月14日:世界株高の先は?米大統領選「ハリス効果」と米中緊張が真夏の逆サプライズに?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。